巴路君

巴路君 作者:真叫東坡

來源:巴路君(ID:baluzhengguijun)

ABS出表,顧名思義,是指將ABS基礎資產出表。那為什么要將ABS基礎資產出表,即出表有何好處呢?出表有何條件呢?ABS基礎資產出表后對企業財報有何影響,對企業所發信用債又有何影響呢?今天筆者將就以上問題與大家進行探討。

一、企業將ABS基礎資產出表的動機

首先,企業為什么要將ABS基礎資產出表?一句簡短而有力的回答是:美化財務報表。17年下半開始許多企業(特別是民營企業)融資非常困難,在面臨融資壓力時,許多企業通常會為了盤活資產用以融資和優化財務報表目的進行選擇發行ABS的方式來融資,只要安排合理、操作得當,就能實現基礎資產出表,這樣既可以滿足盤活資產用以融資需求,又可以滿足優化財務報表的目的(比如把流動性不好的投資性房地產換成了貨幣資金等)。對于上市公司,當其應收賬款賬齡較短時,其進行資產證券化優化財務報表的動機就更為強烈(將應收賬款換成貨幣資金,優化短期償債能力)。

二、ABS基礎資產出表有何條件

那ABS基礎資產能否“出表”?又如何“出表”呢?在我國現有資產證券化業務中,基礎資產主要包含兩大類,債權類基礎資產和收益權類基礎資產,收益權類基礎資產(例如公交車票、地鐵票、景區門票、取暖費、過路費、發電上網收費等票款收購和公共事業收費權)。收益權類并不是傳統會計意義上的資產,畢竟做為一項實際于未來期間的收入并不在現在的企業資產負債表中體現(當然高速公路收費權屬于無形資產),所以這類收益權類基礎資產一般不存在“出表”的問題。

基礎資產出表一般存在于以下兩種情形:其一,收取現金流量權利的轉移;其二,過手型,即現金流還是先回到原始權益人,再由原始權益人將款項付給專項計劃或最終收款方。實踐中,第二種居多,這時基礎資產是否能出表要滿足“過手測試”,即現金流量過手安排需要同時滿足“不墊款”、“不挪用”、“不延誤”這三個條件:

不墊款:企業只有從該金融資產收到對等的現金流量時,才有義務將其支付給最終收款方。

不挪用:禁止企業出售或向第三方抵押該金融資產。

不延誤:企業應將代為收取的所有對應現金流量及時劃轉給最終收款方。

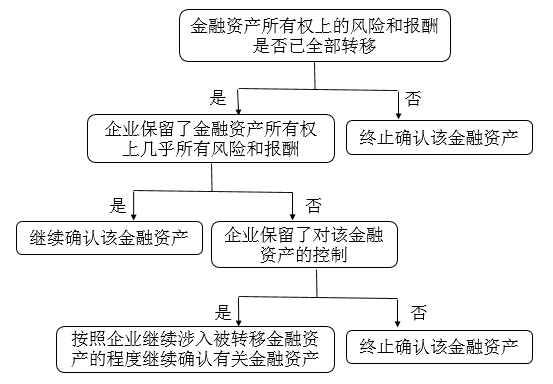

對于以前就在資產負債表中的資產,打包成ABS后怎么實現出表呢?根據2018年開始實施的財政部公布的《企業會計準則第23號——金融資產轉移》的規定,基礎資產能否出表,關鍵要看基礎資產(即金融資產)所有權上的風險和報酬是否已經轉移以及企業是否保留了對該基礎資產的控制,如下圖:

圖1:判斷基礎資產(金融資產)能否出表的標準

從圖1可知,基礎資產能否出表有三種情形,對于不能出表(繼續確認該金融資產)或者完全出表(終止確認該金融資產)應該比較好理解,對于企業繼續涉入被轉移金融資產的,通常有以下情形:

1.企業轉移金融資產,并采用保留次級權益或提供信用擔保等方式進行信用增級,企業只轉移了被轉移金融資產所有權上的部分(非幾乎所有)風險和報酬,且保留了對被轉移金融資產的控制。這種情形比較常見,比如市場上發行量巨大的花唄、借唄等。

2.企業轉移金融資產,并附有既非重大價內也非重大價外的看漲期權或看跌期權,導致企業既沒有轉移也沒有保留所有權上幾乎所有風險和報酬,且保留了對被轉移金融資產的控制。這種情形在國內現有ABS市場上還比較少見。

三、ABS基礎資產出表后對企業財報有何影響?

根據上圖1可知,基礎資產是否出表可以劃分為三種類型,從而引申出三種出表方式:完全出表、完全不出表以及部分出表。那么基礎資產選擇出表與否對企業財報有何影響呢?筆者將選擇幾個示例來對這三種類型進行討論。

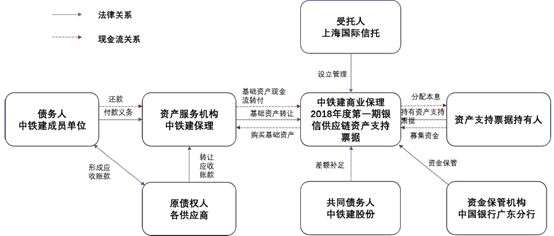

其一,完全出表一般比較難操作,但在部分結構設計下對一些企業能實現完全出表。方式一,把ABS設計成平層,全部對外銷售,找母公司或者第三方擔保公司來進行增信,則在原始權益人層面能實現出表。例如,中鐵建商業保理有限公司曾經發過幾起平層的供應鏈資產支持票據(交易結構見下圖2),結構為平層,由母公司中國鐵建股份有限公司出具共同債務人確認書,則在鐵建保理公司層面實現了完全出表。那么發行ABS后,其資產負債表將體現為貨幣資金增加,對應的資產減少。

圖2:中鐵建商業保理供應鏈資產支持票據交易結構

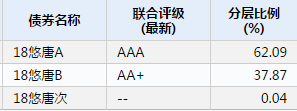

其二,完全不出表,這種情況比較常見。實踐中,ABS往往設定“優先/次級結構”、“原始權益人差額補足”、“母公司/關聯方擔保”等增信條款,在這些增信下,往往是不出表或者部分出表。如果是全額差額補足、或者自己持有的次級占整個ABS規模的一定比例(實際操作中一般以10%為限)以上,則完全不能出表,如果低于這個比例,則可按繼續涉入的原則做到部分出表。以兆泰集團發行的悠唐中心CMBS為例(分層情況見表1),雖然次級只有0.04%的份額,但因為原始權益人兆泰集團對ABS提供差補承諾,則此基礎資產也無法出表。那么,發行ABS后,其資產負債表將體現為貨幣資金增加,其它非流動負債、其它流動負債或一年內到期的非流動負債增加(相當于一種存在抵質押的債權融資)。

表1:悠唐廣場ABS分層結構

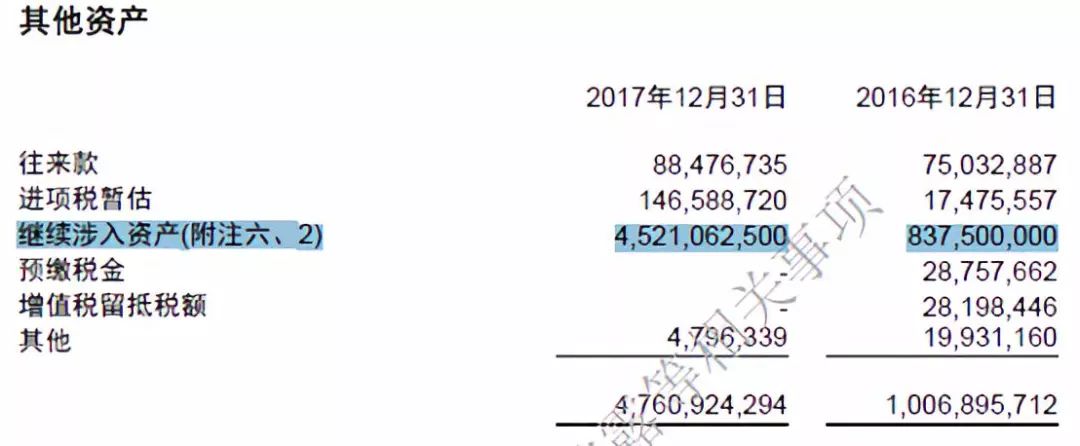

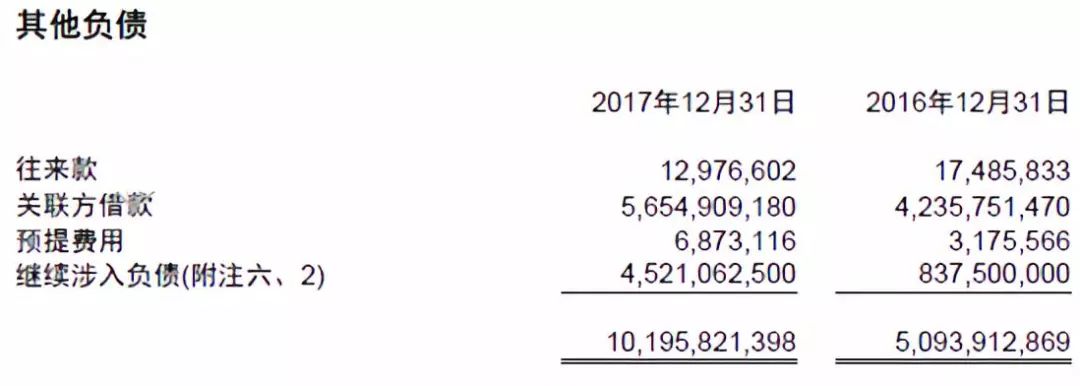

其三,部分出表,也受到眾多發行人的青睞。對于基礎資產質量較好,能夠降低次級比例或者出售部分次級資產的ABS,能夠實現部分出表;若基礎資產質量一般,也可以由母公司或第三方擔保,實現在發行人層面的部分出表。例如,市場上發行量很大的螞蟻借唄也常常采用部分出表的方式,從其原始權益人重慶市螞蟻商誠小額貸款有限公司的資產負債表(如下表2和表3)可知,商誠小貸發行ABS后,把基礎資產進行了部分出表,按繼續涉入的方式對自己持有的次級進入入帳,在資產中的其他資產項下增加了繼續涉入資產,在負債中的其他負債項下增加了繼續涉入負債。

表2:商誠小貸其他資產詳情

表3:商誠小貸其他負債詳情

商誠小貸對繼續涉入資產和負債的表述如下:“截至2017年12月31日,本集團因繼續涉入確認的資產的賬面價值為人民幣4,521,062,500元(2016年12月31日:人民幣837,500,000元),與之相關的負債為人民幣4,521,062,500 元(2016 年12 月31 日:人民幣837,500,000元),分別計入繼續涉入資產和繼續涉入負債,該等負債金額表示本集團因持有次級檔計劃,收益分配處于次級而導致可能不能收回的最大現金流。”

綜上可知,ABS出表與否對于企業報表有較大影響,那這對看企業信用債有何啟示呢?顯然,對于有發行ABS的企業,若其在市場上發行的量很大,一定要看看其他流動資產、一年內到期的非流動資產以及其他非流動資產的詳細項,若基礎資產部分出表,則要看繼續涉入資產的規模,因為這部分是可能完全損失掉的;若全部出表,則要看企業的關聯方是否提供了差補或者擔保,而這有可能是隱性負債的來源。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“巴路君”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: ABS出表那些事