金融二叉樹

金融二叉樹 作者:金融二叉樹

在金融市場中,信息披露是非常重要的一環,從投資者角度來看,與發行人及金融機構相比,在信息獲取中投資者處于弱勢地位,而信息披露是投資者獲取信息的重要方式,也是保護投資者的一種手段,從監管的角度看,信息披露為監管了解經濟資源配置狀況、實施監管提供了依據,以引導信息披露向良性循環的軌道發展。既然信息披露這么重要,那么ABS信息披露,有什么要求,又該注意些什么?今天大家就跟著小編一起來看看。

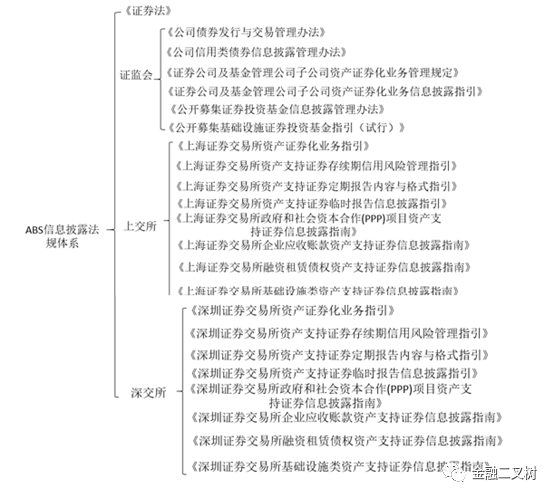

01信息披露相關法規體系

以上法規是小編整理的,有漏缺歡迎補充~

02存續期信息披露

在ABS信息披露環節中,存續期的信息披露十分重要,存續期管理不到位、信息披露不合規,不僅會為項目埋下潛在風險的“種子”,相關參與方也會受到監管的處罰,例如今年4月,信達證券因在開展ABS業務過程中未建立有效的約束制衡機制,ABS業務開展環節違規,風險管理缺位,部分ABS項目存續期信息披露不完整等問題被北京證監局信采取監管措施。再比如19年9月開源證券因有的項目未按照專項計劃賬戶監管協議約定獲取基礎資產相關收費賬戶對賬單,未有效核查專項計劃資產是否與其他資產混同以及被侵占、挪用;基礎資產產生現金流的能力較募集說明書預測發生較大變化,未及時進行信息披露等被陜西證監局采取監管措施。

1、信息披露主要類型

ABS存續期要求各方參與人按照相關法規規定,定期和不定期的完成信息披露。包括但不限于:年度資產管理報告;月度、季度、半年度資產管理報告;臨時報告重大事件、收益分配、行權、停復牌等操作類公告;持有人會議相關公告;資產服務報告;資產評估報告清算報告;現金流預測報告資信評級機構定期跟蹤評級報告、不定期跟蹤評級報告;循環購買的信息披露、外部增信機構相關信息披露等。

其中重大事項包括但不限于:1、未按照專項計劃文件約定的時間、金額、方式分配資產支持證券收益;2、資產支持證券信用評級下調或被列入信用觀察名單;3、專項計劃資產發生超過資產支持證券未償還本金余額10%以上的損失;4、基礎資產的運行情況、產生現金流的能力或現金流重要提供方發生重大變化;5、特定原始權益人、管理人、托管人、資產服務機構、監管銀行等資產證券化業務參與機構或者基礎資產涉及法律糾紛,可能影響資產支持證券按時分配收益;6、基礎資產在任一預測周期內實際產生的現金流較對應期間的最近一次現金流預測結果下降20%以上,或最近一次對任一預測周期的現金流預測結果比上一次披露的預測結果下降20%以上;7、原始權益人、管理人、托管人、資產服務機構、增信機構、監管銀行等資產證券化業務參與機構違反專項計劃文件約定,對資產支持證券投資者利益產生不利影響;8、特定原始權益人、管理人、托管人、資產服務機構、增信機構等資產證券化業務參與機構的資信狀況或經營情況發生重大變化,或被列為失信被執行人,或發生公開市場債務違約,或作出減資、合并、分立、解散、申請破產等決定,或受到重大刑事或行政處罰等,可能影響資產支持證券投資者利益、9管理人、托管人、資信評級機構、資產服務機構、增信機構等資產證券化業務參與機構發生變更;10、特定原始權益人、管理人、托管人、資產服務機構、增信機構等資產證券化業務參與機構的信用等級發生調整,包括信用評級或評級展望發生變化、被列入信用觀察名單等,可能影響資產支持證券投資者利益;11、專項計劃文件的主要約定發生變化;12、專項計劃文件約定在專項計劃設立后完成相關資產抵質押登記、解除相關資產權利負擔,或承諾履行其他事項的,前述約定或承諾事項未在相應期限內完成;13、基礎資產權屬發生變化,被設置權利負擔或其他權利限制;14、專項計劃現金流歸集相關賬戶因涉及法律糾紛被查封、凍結或限制使用,或基礎資產現金流出現被滯留、截留、挪用等情況;15、市場上出現關于專項計劃或原始權益人、資產服務機構、增信機構等資產證券化業務參與機構的重大不利報道或負面市場傳聞,可能影響資產支持證券投資者利益等。

針對不同的基礎資產及產品結構,所涉及的信息披露會有特定性要求,所以具體的信披要求,要完全參照相關法律法規。有機會小編會對不同基礎資產,不同存續階段做一個信披匯總。

2、存續期報告的特

(1)定期報告的特點

定期報告頻率少,但披露內容較多;增信機構作為獨立信息披露義務人,需披露年度財務報告。

(2)時報告的特點

根據實際情況及標準調整披露;臨時報告的最先披露時點例外、披露時限的例外。

03公募REITs信息披露要求

公募REITs存續期披露主要包括定期報告、臨時公告、存續期內基金管理人擬購入基礎設施項目公告、投資者份額權益變動公告等。

其中定期報告主要包括:1、基礎設施基金產品概況、主要財務指標和財務報告;2、基礎設施項目明細、相關運營情況、財務狀況、現金流情況、對外借入款項及使用情況、業績表現及未來展望情況;3、報告期內購入或出售基礎設施項目情況;4、關聯關系、報告期內發生的關聯交易及相關利益沖突防范措施;5、報告期內基礎設施基金份額持有人結構變化情況;6、可能影響投資者決策的其他重要信息。

臨時公告主要包括:1、基礎設施基金發生重大關聯交易;2、金額占基金凈資產10%及以上的交易或損失;3、基礎設施項目公司對外借入款項或者基金總資產被動超過基金凈資產140%;4、基礎設施項目購入或出售;5、基礎設施基金擴募;6、基礎設施項目運營情況、現金流或產生現金流能力發生重大變化;7、主要參與機構發生重大變化;8、原始權益人或其同一控制下的關聯方賣出戰略配售取得的基金份額;9、可能對基礎設施基金份額持有人利益或基金資產凈值產生重大影響的其他事項。

04信用風險管理報告

存續期信用風險管理對于資產證券化業務來說至關重要,完善的存續期信用風險管理,可以有效排查、預警信用風險,并且及時發現和盡早化解風險。在存續期信用風險管理中,對于信息披露也有一個關鍵報告類型就是信用風險管理報告。對于管理人來說,要建立資產支持證券信用風險管理報告制度,每半年要向掛牌交易所提交定期報告,并就高風險資產支持證券不定期提交臨時報告。

1、信用風險管理報告常見的問題:

風險管理內部機制建設和人員不合規;對風險管理規則理解不夠到位;對風險分類依據描述不充分;風險事項報告不完整;報告內容質量粗糙;報告不及時;風險化解處置預案內容不全面等。

2、一些要注意的點

(1)報告中風險分類的判斷依據

不能寫僅根據對原始權益人、增信機構的了解及風險排查得出,而是要寫到具體原因,例如:由于XX債務人未按合同規定歸還應收賬款,特定原始權益人已停止運營,對資產支持證券投資者本息兌付產生影響。

(2)存續期內現金流歸集、劃轉是否及時、規范或已改正

不能簡單的說已改正,而是需要說明現金流劃轉頻率,出現歸集不及時的時間,以及改正后按時劃轉的情況。

(3)債務人、特定原始權益人、增信機構是否發生不利變化

不能簡單的說債務人、特定原始權益人、增信機構評級下調,生產經營狀況發生重大變化,需要對發生情況進行簡單描述,例如“原始權益人、增信機構債務逾期、部分資產被查封,履行義務能力下降。特定原始權益人XX年出現大幅虧損,同時涉及多樁訴訟,且股票存在被暫停上市的風險。”

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: ABS信息披露很重要!