巴路君

巴路君 作者:松柏長青

來源:巴路君(ID:baluzhengguijun)

一、本輪房地產(chǎn)下行的性質(zhì)

本輪地產(chǎn)降溫到底是供給側(cè)導(dǎo)致的還是需求側(cè)導(dǎo)致,關(guān)系到我們對(duì)投資機(jī)會(huì)的判斷。

我們猜測,此輪房地產(chǎn)降溫是供給側(cè)引起的,之后供給側(cè)的問題反作用于需求側(cè)加重了房地產(chǎn)行業(yè)的問題。

首先,頭部房地產(chǎn)企業(yè)出現(xiàn)信用問題的時(shí)間早于需求側(cè)問題。華夏幸福股票是在20年12月就開始了暴跌,中國恒大是在21年3月之后開始暴跌。而2021年4月30中央政治局會(huì)議對(duì)于地產(chǎn)仍然強(qiáng)調(diào)要防止以學(xué)區(qū)房名義炒作房價(jià),并且重申房住不炒、不把房地產(chǎn)作為短期刺激經(jīng)濟(jì)的手段。從這個(gè)角度來看,至少在4月30日之前,房地產(chǎn)市場作為整體還是平穩(wěn)甚至局部地區(qū)過熱的。

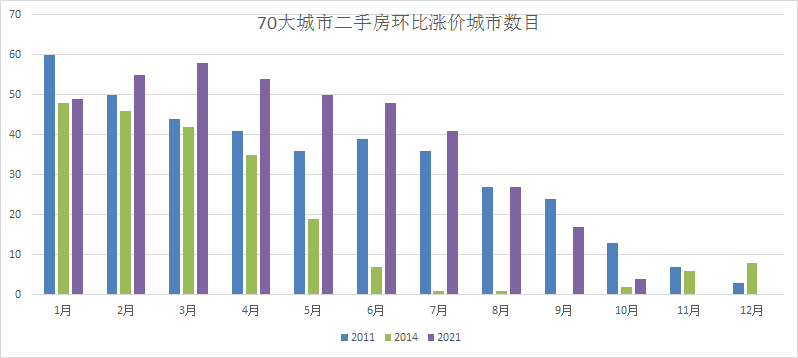

其次,此輪地產(chǎn)降溫前,房地產(chǎn)需求端數(shù)據(jù)好于前兩輪(2011、2014)。從圖中可以看到,在降溫前,當(dāng)前房價(jià)上漲城市數(shù)目是明顯高于2011和2014年的。

圖:三輪房產(chǎn)降溫前房價(jià)上漲城市數(shù)目對(duì)比

數(shù)據(jù)來源:Wind.

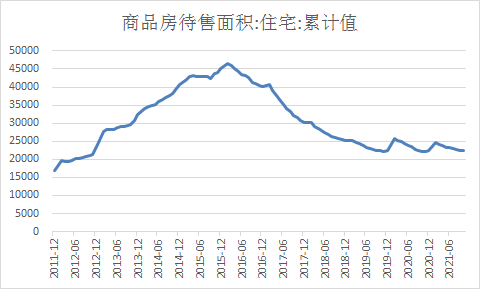

再次,商品房待售面積處于近十年來最低水平。

基于上述三個(gè)方面的因素,我們大膽判斷,當(dāng)前房地產(chǎn)行業(yè)的下行不是由于需求側(cè)引發(fā)的而是由于供給側(cè)引發(fā)的。

具體而言,因?yàn)榘唇屹J款發(fā)放過慢甚至?xí)和=o了脆弱的房地產(chǎn)行業(yè)現(xiàn)金流沉重壓力。房地產(chǎn)企業(yè)之前賣出的期房還要靠按揭貸款來施工呢。這樣麻煩就來了,供給側(cè)的問題會(huì)反作用于需求側(cè)。比如期房爛尾的擔(dān)憂會(huì)動(dòng)搖住房消費(fèi)者的購房信心。消費(fèi)者的動(dòng)搖無疑給房地產(chǎn)行業(yè)的下行雪上加霜。因此政策的癥結(jié)在于,鞏固期房信仰,重塑住房消費(fèi)者的購房信心。

二、此輪房地產(chǎn)下行帶來的投資思考

每一輪房地產(chǎn)下行都會(huì)帶來投資機(jī)會(huì),這一次或許也不會(huì)例外。

12月6日政治局會(huì)議召開。個(gè)人認(rèn)為,此次政治局會(huì)議關(guān)于地產(chǎn)的表態(tài)是超預(yù)期的。

關(guān)于地產(chǎn),最高決策層強(qiáng)調(diào):“要推進(jìn)保障性住房建設(shè),支持商品房市場更好滿足購房者的合理住房需求,促進(jìn)房地產(chǎn)業(yè)健康發(fā)展和良性循環(huán)”。關(guān)鍵詞:保障性住房建設(shè)、合理住房需求、健康發(fā)展、良性循環(huán)。明年的地產(chǎn)政策將圍繞這四個(gè)關(guān)鍵詞展開。這四個(gè)關(guān)鍵詞當(dāng)中有兩個(gè)是新詞,一個(gè)是合理住房需求,一個(gè)是良性循環(huán)。這兩個(gè)新詞都是積極的,且含義相對(duì)寬泛。合理住房需求指向的是需求政策,良性循環(huán)可能針對(duì)的是房地產(chǎn)企業(yè)的合理融資需求。

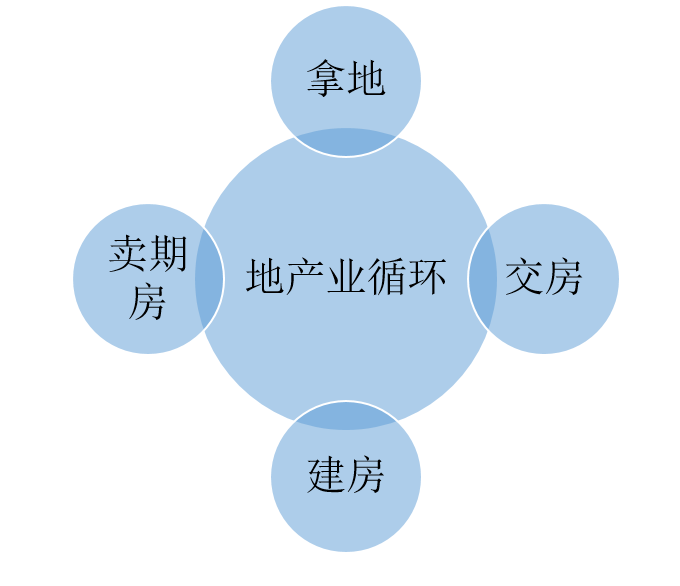

對(duì)于地產(chǎn)行業(yè)來說,它的循環(huán)如下圖所示。

良性循環(huán)是什么很難界定清楚,但是不是什么是比較清楚的。

首先,不管怎么樣,良性和積極的、好的聯(lián)系在一起。

其次,合理的融資需求得不到滿足,大面積企業(yè)短期內(nèi)面臨違約風(fēng)險(xiǎn),合理的購房需求按揭貸款需要排隊(duì)等,這些都不應(yīng)該是良性循環(huán)。也就是說,一切不正常的現(xiàn)象都不屬于良性循環(huán)的范疇。

根據(jù)房地產(chǎn)行業(yè)循環(huán)示意圖,促進(jìn)良性循環(huán)可以理解為“哪里不通疏通哪里”打通循環(huán)的堵點(diǎn)和薄弱環(huán)節(jié)。當(dāng)前,房地產(chǎn)循環(huán)的主要環(huán)節(jié)都出現(xiàn)了不良的征兆:(1)土地流拍率高企;(2)多家頭部房地產(chǎn)企業(yè)都面臨違約跡象;(3)按揭貸款到7月就沒有額度了;(4)70個(gè)大中城市二手房環(huán)比上漲城市數(shù)目只有4個(gè);(5)20個(gè)城市發(fā)布限跌令。如此等等都不能算是良性循環(huán)。

既然如此,針對(duì)房地產(chǎn)行業(yè)的政策會(huì)不會(huì)多管齊下,針對(duì)各個(gè)環(huán)節(jié)的不良現(xiàn)象進(jìn)行治理呢?

與此同時(shí),如果前文所認(rèn)為的,當(dāng)前地產(chǎn)的降溫是供給側(cè)誘發(fā)的而不是需求側(cè)引發(fā)的,也就是說老百姓的剛需還在。如果政策到位,期房信仰沒有被打破,房地產(chǎn)行業(yè)是否會(huì)迎來一次比較大的、且比較快速的反彈呢?

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“巴路君”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 房地產(chǎn)下行的性質(zhì)