金融二叉樹

金融二叉樹 作者:文小森

來源:金融二叉樹(ID:jinrongerchashu)

小編有話說

今天早上是疫情發(fā)生以來,小編第一次坐公交車(單純是因為平時很難等的公交車突然停在了自己面前,幸福來得如此猝不及防,小編毅然決然的拋棄了還需要換乘的地鐵,登上公交車踏上前往幸福、咳、不是,前往上班的道路!),車上的人雖然很少,但是比我想象的要多,看著稀稀疏疏卻井然有序的乘客,小編突然靈光一閃,乘客數(shù)量的減少,直接影響到票款收入,那么以公交車收費收益權為基礎資產(chǎn)發(fā)行的ABS是不是也會受到影響?

小編認為對于正處在承做期的項目肯定是有影響的,疫情期間,現(xiàn)金流肯定會減小,對于一些稍微小點的城市而言,現(xiàn)金流會更少甚至可能一到兩個月是沒有現(xiàn)金流的。對于已發(fā)行存續(xù)期的項目,還要綜合考慮產(chǎn)品要素,尤其是現(xiàn)金流覆蓋倍數(shù)及次級厚度,還有擔保、差額支付等他增信措施,不過一旦觸及擔保和差額支付,也就是說現(xiàn)金流出現(xiàn)了問題。小編翻了一下公告,目前沒有產(chǎn)品披露出現(xiàn)兌付問題。

隨著疫情的可控和好轉(zhuǎn),公交運營也會逐漸恢復成常態(tài),小編仍然覺得像公交費、地鐵票等這樣的收費路橋收益權是很好的資產(chǎn)。下面就請大家跟著小編一起來看看什么是公交收費收益權ABS!

一、公交收費收益權ABS市場概況

1. 公交收費收益權ABS市場情況

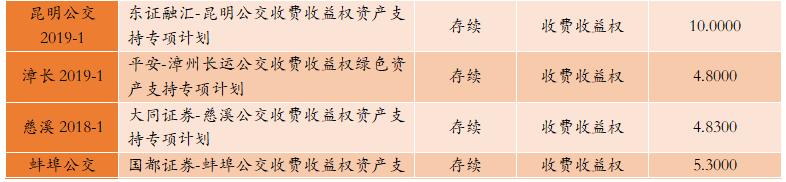

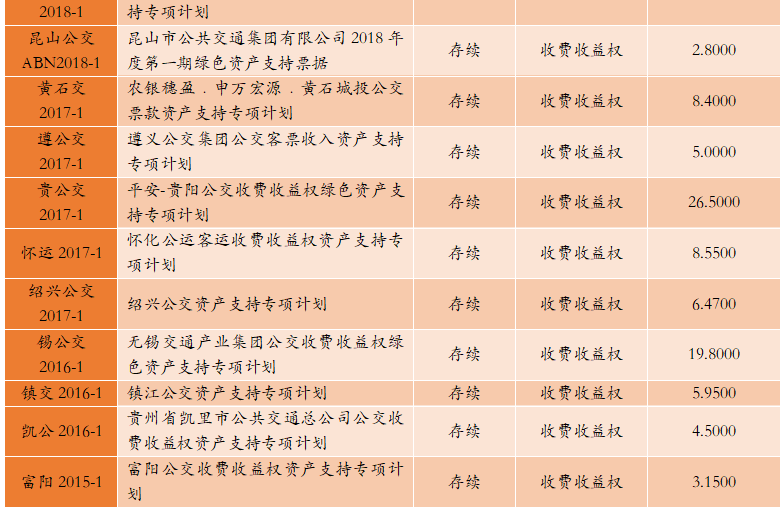

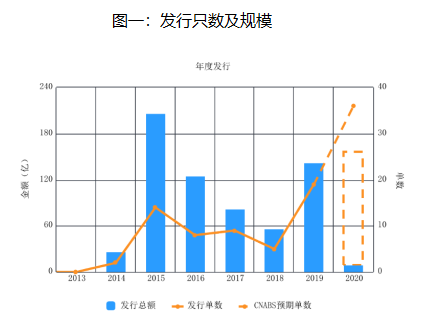

截至目前,市場上存續(xù)公交收費收益權ABS共23單,總規(guī)模159億。其中2020年掛牌的一共有5只,分別是銀川2020-1于4月16日掛牌;達州公交2019-1于1月9日掛牌;北公交2019-1于1月15日掛牌;烏公交2019-1于2月24日掛牌;銅公交2019-1于1月10日掛牌。

根據(jù)統(tǒng)計顯示,可查詢到的公交收費收益權ABS共有47單(包含項目停止或是沒有發(fā)行成功),以此來看發(fā)行成功概率為50%。

發(fā)行規(guī)模多為10億元下,其中貴公交2017-1發(fā)行規(guī)模最大為26.5億元;賀公交2019-1發(fā)行規(guī)模最小,為6000萬。

發(fā)行期限多集中在3-7年,主要是基于公交費收入具有未來收益權的特性,期限分布較長。

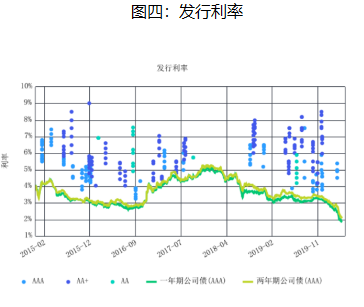

發(fā)行利率多集中在4%-7%,這不僅取決于原始權益人資質(zhì)也取決于市場利率情況。

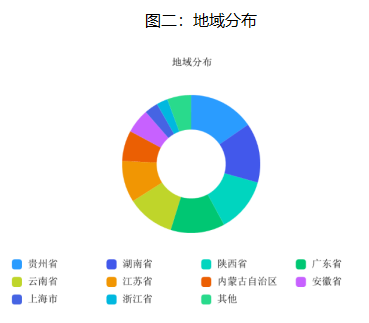

從已發(fā)行的公交收費收益權ABS可以看出,原始權益人所處地域多為人口密集城市,或者省會城市,這種城市的共同特點就是,人口量大,出行頻率高,交通網(wǎng)絡相對發(fā)達,公交費收入相對穩(wěn)定和可預測。

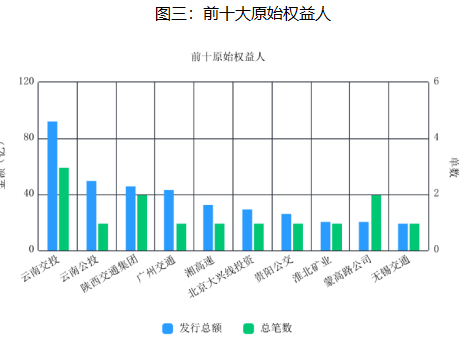

2. 收費路橋收益權ABS發(fā)行情況

公交收費收益權是收費路橋收益權其中一種,除此之外還有汽車客運收費收益權、地鐵票款收費收益權、鐵路客運收費收益權、停車費收費收益權、高速車輛通行費收益權、港口服務費收益權等。收費路橋收益權發(fā)行概況如下圖所示:

數(shù)據(jù)來源:CNABS、Wind

二、公交收費收益權ABS項目關注要點

1. 法律框架

2. 公交收費收益權是否是一種未來應收賬款債權

《應收賬款質(zhì)押登記辦法》第4條指出,應收賬款是權利人因提供一定的貨物、服務或設施而獲得要求義務人付款的權利,該種應收賬款債權包括現(xiàn)有的和未來的金錢債權及其產(chǎn)生的收益。同時列明應收賬款的種類,其中包括公路、橋梁、隧道口、渡口等不動產(chǎn)收費權。

《應收賬款質(zhì)押登記辦法》認為公路等收費權為應收賬款的一種,但是小編認為這種收費權是明顯區(qū)別于實體企業(yè)應收賬款債權、融資租賃債權等,它在專項計劃設立時及基礎資產(chǎn)轉(zhuǎn)讓時均未現(xiàn)實產(chǎn)生。那么它也可以說是一種未來應收賬款債權,公交收費收益權雖然沒有在《應收賬款質(zhì)押登記辦法》中列示,但是小編認為它與公路等收費權類似。

3. 原始權益人關注要點

(1)基礎要求

原始權益人是依法成立且合法存續(xù)的企業(yè)法人、事業(yè)法人、且未發(fā)生申請停業(yè)整頓、申請解散、申請破產(chǎn)、停產(chǎn)、歇業(yè)、注銷登記、被吊銷營業(yè)執(zhí)照或涉及重大訴訟或仲裁。

(2)特定資質(zhì)要求

公交收費收益權ABS的原始權益人屬于為社會提供公共產(chǎn)品或服務的特定公用事業(yè)單位,需要滿足特許經(jīng)營資質(zhì)和運營資質(zhì),不同省市地區(qū)對原始權益人資質(zhì)要求不同,具體頒布部門及特許期限要參考當?shù)匾?guī)章制度。

除特許經(jīng)營外還需要具有運營資質(zhì),因為公交費收入依賴于原始權益人的持續(xù)經(jīng)營。

具體資質(zhì)需要為:《車輛營運證》、《道路運輸經(jīng)營許可證》、《城市客運許可證》(主要是指公共汽車線路經(jīng)營權,不同地區(qū)規(guī)定不同。)

(3)可持續(xù)經(jīng)營能力

公交收費收益權依賴于原始權益人的可持續(xù)經(jīng)營能力,即為原始權益人將基礎資產(chǎn)出售后仍能保持專項計劃存續(xù)期間的正常生產(chǎn)經(jīng)營活動。此時主要考察原始權益人日常經(jīng)營成本、基礎資產(chǎn)以外的收入及是否存在政府補貼或是外部資金支持。

4. 基礎資產(chǎn)關注要點

(1)現(xiàn)金流穩(wěn)定,可預測

基礎資產(chǎn)的這兩個特征決定了原始權益人的選擇,最好選擇人口密集,人員出行率高,有發(fā)達公交線路的城市,參考此次疫情,最先恢復公交運營的是一些一線城市,當然這是特殊情況。

(2)收費定價合理性

公交票價款的制定需要相關行政部門的核定,主要涉及原始權益人所在地交通運輸局、交通管理局及當?shù)毓卉嚻眱r定價部門等。

(3)基礎資產(chǎn)可轉(zhuǎn)讓行

公交收費收益權不存在以下情況:

1)根據(jù)合同性質(zhì)不能轉(zhuǎn)讓

2)根據(jù)法律法規(guī)規(guī)定不能轉(zhuǎn)讓

3)行政部門在特許經(jīng)營協(xié)議中約定基于此特許經(jīng)營權產(chǎn)生的收費權不得轉(zhuǎn)讓

4)其他約定不得轉(zhuǎn)讓公交收費收益權。

(4)基礎資產(chǎn)不存在權利限制

《證券公司及基金管理公司資產(chǎn)證券化業(yè)務管理規(guī)定》規(guī)定“基礎資產(chǎn)不得附帶抵押、質(zhì)押等擔保負擔或者其他權利限制,但通過專項計劃相關安排,在原始權益人向?qū)m椨媱澽D(zhuǎn)移基礎資產(chǎn)時能夠解除相關擔保負擔和其他權利限制除外。”基于該項規(guī)定,一般選擇沒有權利限制的公交收費收益權,如果存在權利限制則要確保轉(zhuǎn)移基礎資產(chǎn)時限制解除。

可以通過人民銀行征信中心查詢權利限制情況。

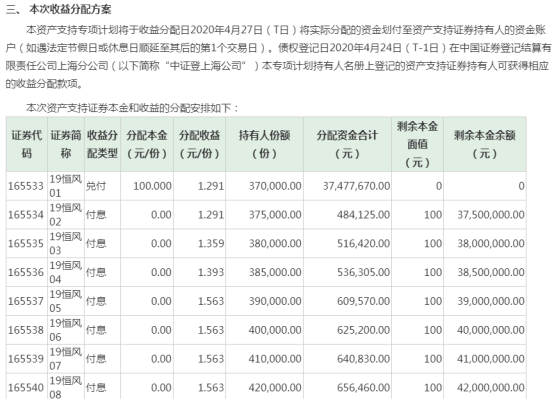

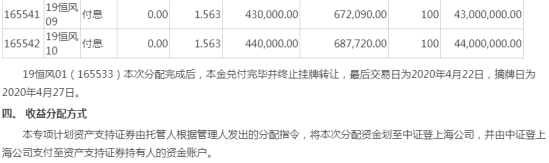

三、最近一個月收益分配

1、浙江恒風集團有限公司義烏公交客運收費權資產(chǎn)支持專項計劃

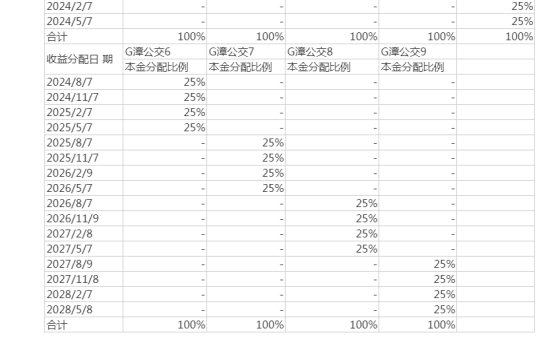

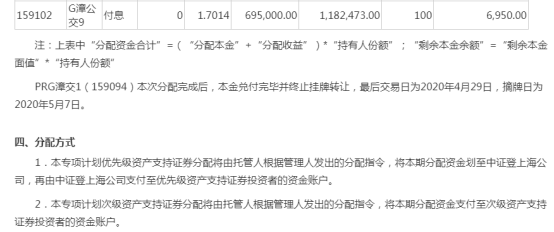

2、平安-漳州長運公交收費收益權綠色資產(chǎn)支持專項計劃

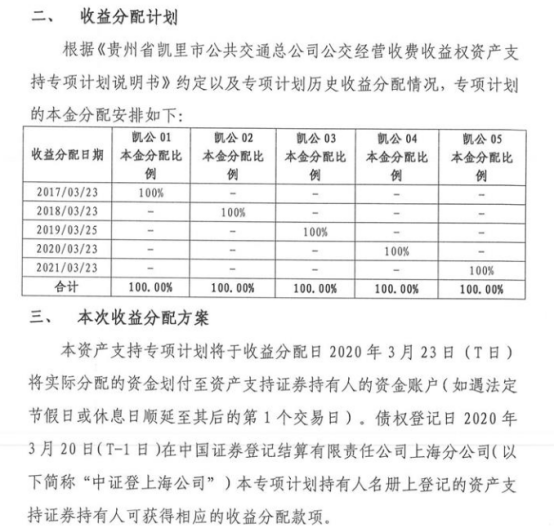

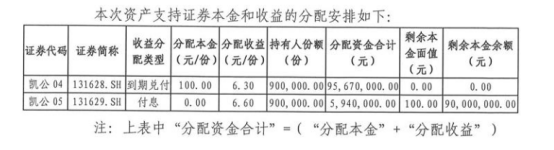

3、貴州省凱里市公共交通總公司公交收費收益權資產(chǎn)支持專項計劃

聲明:

1、本文是作者個人觀點,僅供參考交流,不代表所在機構的意見,更不能構成投資等建議。

2、歡迎轉(zhuǎn)發(fā)、收藏,本文謝絕未經(jīng)授權的一切方式的轉(zhuǎn)載。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉(zhuǎn)載,謝謝!