扒財經

扒財經 作者:陳文莉

繼蘇州土拍落幕,今年已經有北京、廣州、深圳、杭州、南京、蘇州、濟南、青島、合肥、廈門、福州、重慶、武漢、太原、寧波等15座城市完成了集中土拍。

鳳凰網風財訊統計發現,截至5月11日發稿,2022年1-5月拿地金額及面積前十的房企幾乎都是國資企業,主要分類兩類——

第一類是頭部國企,如綠城、中海、華潤、建發、保利等,其中綠城中國、建發房產和華潤置地的拿地金額超過200億。

第二類是區域國企,如上海地產、廣州地鐵、大家房產(杭州城建)、武漢城建、蘇高新、陜建地產等,紛紛在金額榜和面積榜上涌進TOP行列。

這表面上看是一場“國企的盛宴”,但仔細分析此次拿地的國企情況,回顧2021年三批次集中土拍拿地后的開發現狀,鳳凰網風財訊發現,從兜底再分配,到風險共擔、利益共享,這也是房地產合作模式和市場資源分配機制的“一場大變革”。

01 買地再分工 國企“兜底后變身”

2022年的第一批次集中土拍中,地方城投、區域國企的存在依舊強勢。

大冶新銅都城市發展投資集團、徐州新城區國有資產經營、菏澤菏發城市建設、豐縣城市投資發展集團等極其小眾的區縣級城投平臺公司,也能名列前茅,甚至部分挺進了全國拿地面積TOP10。

但諸葛找房分析師認為,城投、城建類公司的開發操盤等能力有待觀察,大規模拿地開發本身就存在壓力,如果無法保證項目順利去化,則會激化成為風險。所以地方平臺公司普遍會與優質房企合作,取長補短,共同開發。

的確,風財訊注意到,不少在2021年集中土拍中拿地的地方國企和城投公司,正在對外招標,引入各類房企合作。

例如杭州地鐵集團,其在2021年以29.82億元的底價競得“杭州地鐵4號線二期工程勾莊車輛段上地塊”。近日,越秀地產以17億元取得項目公司杭州北匯置業51%股權,獲得該地塊上蓋物業項目,也由此開啟了TOD全國化戰略布局。

另外,風財訊獲悉,4月13日,天津泰達城投集團啟動了“優質項目招商推介”,包含片區開發項目、軌道及TOD項目、城市更新項目、不動產項目及土地出讓五大板塊。

其中,推介項目所涉的多個地塊是泰達城投在集中土拍中所獲。

例如,天津的郁江道、中新生態城等地塊,均是泰達城投在2021年天津第三批集中供地中所拿。

此外,風財訊觀察到,部分城投地方平臺也存在“融資壓力”,這是倒逼其對外合作的直接原因。

Wind數據顯示,2022年1-4月城投債發行1.93萬億,相比上年同期下降11%。

同時,市場早有傳聞,城投債發行收緊,至少有5家國有銀行增加了弱勢地方融資平臺的貸款限制,據傳部分主體只準借新還舊。

城投的日子沒有以前那么“富裕”了,無疑要引入更多類型的合作企業分攤資金壓力。

02 地主變服務商 開發商“身份轉換”

反過來,“城投兜底,再對外合作”,這種格局的出現,使得一些頭部房企即使不參與土拍,也有地可開、有項目可做。

風財訊注意到,萬科盡管缺席了今年5月4日的廣州市首輪集中供地,但它仍可能是這輪土拍中,收獲最多的房企。

5月9日,廣州市政府與萬科簽署戰略合作框架協議,雙方將在城市更新、城市物業智能服務、養老服務、文旅產業等方面加強合作,并建立常態化溝通聯絡機制,推動合作事項落實。

業內人士告訴風財訊,本輪土拍中廣州市政和地鐵集團都拿了多塊地,通常情況下,這類國資平臺在拿地后,會引入專業的房地產開發商進行合作開發。而和廣州市政府有戰略合作的萬科,會有一定的競爭優勢。

同樣,上海地產集團在今年1-4月斥資135億元拿地,位列全國第六,其也是2021年上海最大的地主。

目前,中華企業、上實集團、申能集團等企業均有項目,源自上海地產集團所獲土地。

2021年上海最大規模的城市更新工程,上海地產集團則引入了萬科、招商蛇口、中交集團、保利發展等開發企業合作。

實際上,對于地方城投平臺而言,開發建設并非其主業,也并非其訴求,它們要做的是為地方財政托底,穩定房地產市場,合理分配資源,實現價值最大化。

而這就是優質的民營和國資開發商的機會,隨之開發商也需要逐漸適應從“地主”變身“服務商”的轉換。

03 國企烘托氛圍 民企抱團求生

回顧近兩年的集中土拍,拿地主力幾乎都是國企,民營房企拿地率雖不高,但也有自己的參與方式。

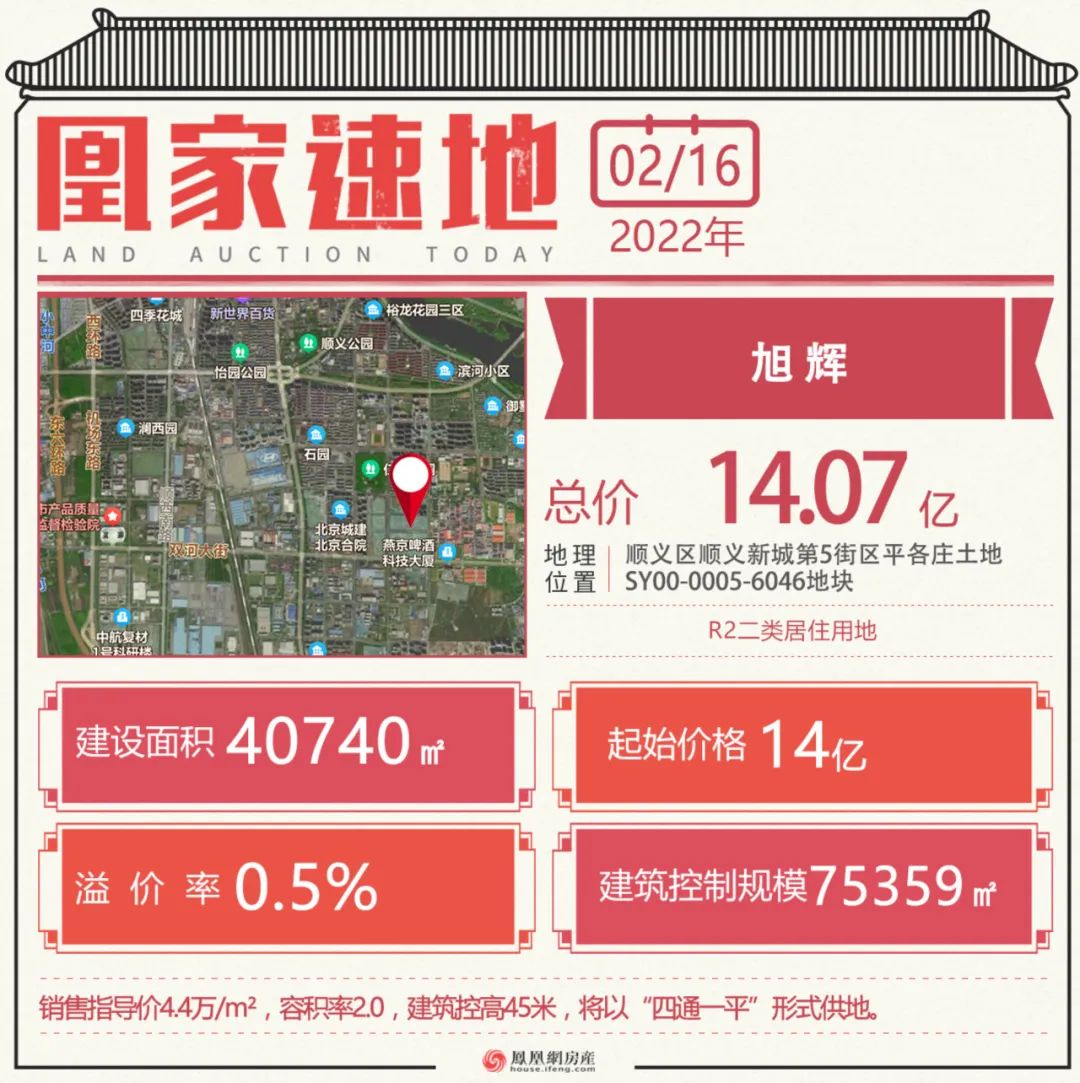

例如,2月的北京首輪土拍中,唯一一家拿地的民營房企旭輝控股。

風財訊注意到,這是旭輝自2021年11月以來,第一次在公開土拍中獨立拿地。而在過去的半年時間里,旭輝的普遍做法是聯合拿地,參股合作。

據悉,旭輝參與的[北京密云區水源路南側 MY00-0104-6016地塊]中,實際持股僅10%。

該地塊由“首開+住總+密云城投+旭輝”聯合體以 20.7億元競得,項目開發公司北京祥之源置業,則由北京住總集團全資子公司聯合北京旭科、北京密云城投共同成立。

按照股權結構,北京住總持股70%,其余三家均持股10%,其中旭輝主要發揮在建設運營和操盤上的優勢。而這也是旭輝在近年拿地開發時的“策略”,即攜手國資、參股合作。

而在長沙2022年第一批次土拍中,旭輝則選擇了和長沙德奧聯合拿地。

實際上,“聯合拿地、聯合融資、分工聯合”已經成為房企獲地的主要方式之一。

例如在民營經濟發達的杭州,今年集中成交的59宗地塊中,34宗被國資企業攬去,濱江、眾安、融信、德信、金帝等企業則撐起了民企的存在感,此場景一如2021年的第一次集中土拍,彼時尚有濱江、融信等民企積極參與。

而和當時情況相似的是,本輪杭州土拍中多個地塊競得人為聯合體。其中,濱江和融信、金帝聯手拿下了多個地塊,而德信則選擇了杭州城投作為此次蕭山拿地的小伙伴。

一位房企人士就透露,三四家聯合談一個項目的情況很常見,“要合作”本身不存在爭議,無非就是糾結誰操盤、誰并表、出多少錢,畢竟這個市場很少人能吃獨食。

在IPG中國首席經濟學家柏文喜看來,一些地方國企和平臺公司在土拍中扮演著“烘托市場氛圍”的角色,其付出的地價款往往就是財政空轉的產物。

房地產開發的實際主力還是具有經驗和能力的房企,只不過當前情況下房企發展壓力較大,需要抱團而生。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!