杠桿地產

杠桿地產 作者:桿姐

來源:杠桿地產(ID:Property-Market)

樓市最近從上至下,從央行、銀保監到各地銀行,都在努力推動樓市平穩、支持剛需。

還如西部大省很強的省會,近期出臺了通知,協調金融機構增加房地產信貸投放額度,加快發放速度。

然后11月24日晚,中央《關于加強新時代老齡工作的意見》,專門提到鼓勵成年子女與老年父母就近居住或共同生活,履行贍養義務、承擔照料責任。

反正現在就是各種消息飛,杠桿地產今天挨個做梳理,并提供一點小小的研判。

1、限die這一招只是開始。現在媒體報出來限die的城市,起碼有二三十個了。杠桿地產覺得,悄悄咪咪這樣干的地方,多半還有一些。

目前來說,杠桿地產認為,金融系統這點支持還是力度有限,總體不炒,很多購房者觀望。

然后一堆房企壓力都很大,那么沒有辦法,必須降一點價格。

所以當更多的企業降低售價、打折,更多城市出現die的情況,為了避免當地樓市徹底冷卻、惡性循環,首先限die的城市必然增加。

其次,這當然沒有完,光是限die是不夠的,要維護穩定,還會出很多辦法。

2、直轄市、超級省會也會有扛不住的情況?是的。比如文初杠桿地產提到的北方某直轄市、西部大省很強的省會,其實都出現了這個情況。

西部大省很強的省會,在今年春天之前,總體形勢至少多數板塊新房還是不差的。

但是后來和全國形勢一樣,急轉直下,我們看數據會發現,銷量首先滑坡,接著一些板塊賣得不好。

再接著如上圖,網友反映的情況。

我老說,小氣候會影響大局,甚至局部的突破會掀起全國的高潮;同時,全國大氣候之下,任何地方也很難例外。

大家都不是傻子。

3、明確加大房貸投放的城市會更多。剛才上文杠桿地產說,限die這一招只是開始,光靠這個是不一定能穩住的。

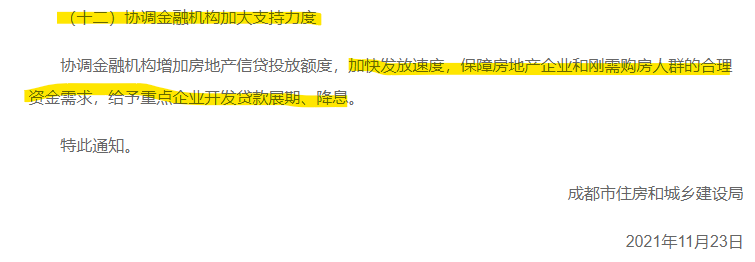

怎么辦?西部大省很強的省會這做法似乎有點用。該市住建局發布的《關于精準應對疫情沖擊全力實現年度目標的通知》明確:

協調金融機構增加房地產信貸投放額度,加快發放速度,保障房地產企業和剛需購房人群的合理資金需求,給予重點企業開發貸款展期、降息。

這一方面鼓勵了剛需;同時也響應了央行等的表態,幫助銀行獲得更多安全的利潤;同時還幫到了房地產企業。

房企的現金流更有保障,就算還有壓力,只要被認為不會出事、倒閉、跑路的,可以貸款適當展期、降息,這樣度過難關。

細節還有很多,比如針對不同信用評定的房企,監管額度內預售資金支取比例上限會有不同管理。

至少從公開報道看,西部大省很強的省會是第一個,公開提出加大房貸投放的城市。

如果沒有意外,杠桿地產認為應該沒有意外。那么這個信號,其他城市也會get到,或者說有些地方已經開始了,沒公開說,或者沒有媒體注意到。

4、加大房貸投放有用嗎?這個要具體看。簡單說如果上頭給的總額度大幅寬松,甚至利率也支持,那么一定會刺激很多人入市。

反過來,就不定了。

或者說回暖尚需時間。

比如以前動輒4個月、半年放款,現在爭取2、3個月。或者說能不拖到明年的,今年爭取放款了。

11月10日晚,央行官方微信號在發布了10月金融數據之后,單獨發文說10月個人住房貸款環比增加了1013億元。

總的來說,涉房貸款環比回升。而之前,央行各種數據、報告,喜歡說房地產貸款增速下降或者房地產貸款占比下降。

但是看這個多增加的額度,放到全國,放到一年10多萬億元的地產銷售額來說,還是不算顯著的。

5、降低利率其實是開發商、購房者更希望的,但期望不能太高。我們看到目前為止,做房奴還是不容易的,房貸利率總體還是漲。央行三季度貨幣政策執行報告前幾天說,貸款加權平均利率持續處于歷史較低水平。

但是呢,個人房貸比2020年12月漲了0.2%,同比漲了0.18%。

具體來說,一般貸款加權平均利率為5.30%,同比下降0.01個百分點。企業貸款加權平均利率為4.59%,同比下降0.04個百分點,處于歷史較低水平,金融對實體經濟的支持效果持續顯現。

9月一般貸款中利率高于LPR的貸款占比為 68.13%,利率等于LPR 的貸款占比為8.36%,利率低于 LPR 的貸款占比為23.52%。

也就是我們常說的,全社會利率下滑了,銀行怎么保證利潤,漲房貸利率唄。

所以,杠桿地產要說,從利率角度,炒樓顯然是不被支持的。

總的來說,貨幣當局有自己壓力,經濟和外部環境有考慮,至少暫時沒辦法對房貸利率開太大口子。

6、調控就是個游戲,二手房參考價之類的都別太當真。杠桿地產一直說,任何正常的國家,房地產都是很重要的,需要時就刺激,有其他壓力自然也就要調控或者打壓。

我們回顧去過20年至少,是不是這樣?

今年春天不少城市有點活躍,然后迎來政策加碼,最后發展到深圳等十多二十個城市搞二手房參考價政策。

好了,真下去了,很多城市二手房交易量慘到不行。現在我們又發現,“廣州有銀行可以不用按照參考價發放二手房貸款”的消息在房地產市場引起熱議。

很多人士出來說了,各地在二手住房交易參考價格、銀行按揭貸款細則上呈現出“一城一策”的特點。

比如有的說,價格本身就是市場供需的指揮棒,因此也沒有硬性要求市場機構要按照參考價來執行或者作為上限,銀行會自身考量是否采納參考價、考量的占比是多少。

還有的說,因為之前也沒有嚴格執行,現在如果不執行的話實質性影響不大。

ok,然后我們可以思考,哪天假設行情全局性上揚,那么上頭壓力來了怎么辦?

7、鼓勵子女父母一起住,利好大戶型,同時二手房市場供給會增加。中央《關于加強新時代老齡工作的意見》,專門提到鼓勵成年子女與老年父母就近居住或共同生活,履行贍養義務、承擔照料責任。

人都有老的一天,我國社會老年人都去養老機構不現實,多數人就是居家養老。

離子女近,終究還是好一點。

現在鼓勵二孩、三孩,生出來子女要上班,誰來帶?

保姆終究不是每個家庭都能請,多數還是得靠父母,而且對外人始終不那么放心。生了小孩的年輕人,多數我想都明白這個道理。

更多的人和父母住一起,或者習慣了住一起,那么老年人的住房需求就會減少。

甚至一個家庭內部,會空出來一套房。

其次,一些房子會流入二手房市場,那么也會增加供應。

同時,現代人生活水平的提高,一些家庭選擇生2、3孩,加上父母照顧小孩或者一起互相照顧,對大戶型、改善型住房的需求會提高。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!