債券民工

債券民工 作者:債券民工在路上

來源:債券民工(ID:bondworker)

非標融資成為了監管關注的重點,僅在2021年12月份,就出臺了四項針對非標融資的重大監管政策,涉及金交所定融產品、地方AMC、融資租賃、保理等多種非標融資方式。

1、中國證監會牽頭的清理整頓各類交易場所部際聯席會議于2021年12月17日發布《聯席會議部署開展金交所現場檢查工作》,提出了對于金融資產類交易所新的監管要求。本次聯席會議對于金交所的監管提出了很多的要求,最關注的是其中對于城投公司的監管規則:“禁止金交所為房地產企業(項目)、城投公司等國家限制或有特定規范要求的企業融資”,這應該是金交所的監管規則中對于城投公司融資最直接、最重要的一條監管要求。在這個要求之下,城投公司和房地產公司獲得金交所融資的可能性幾乎為零。

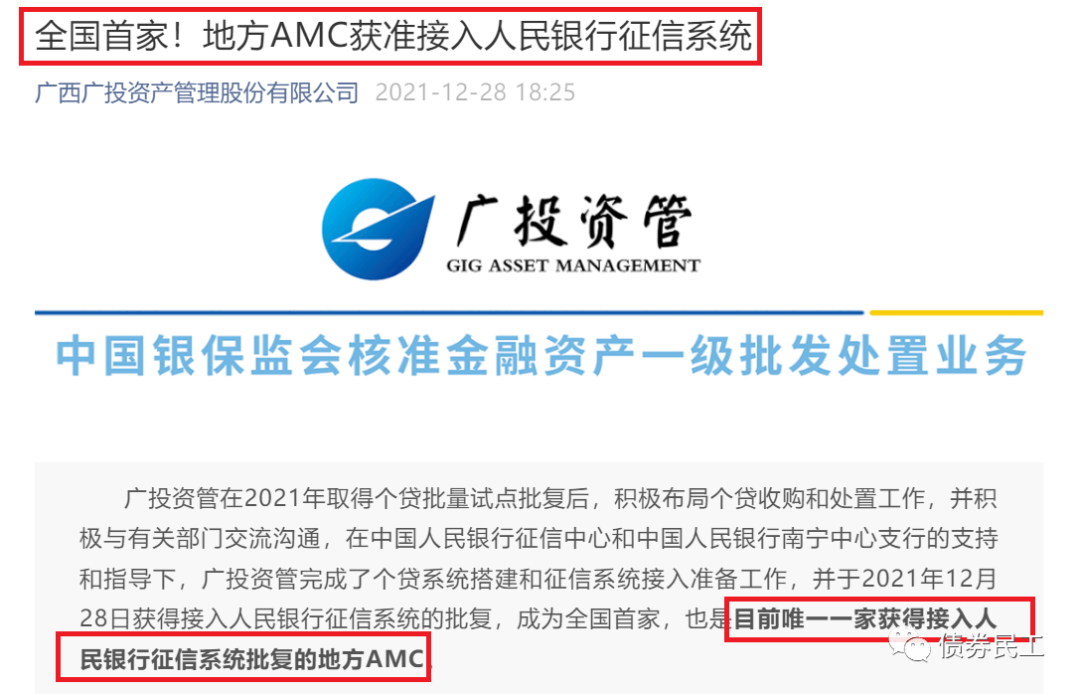

2、廣西廣投資產管理股份有限公司公眾號2021年12月28日公布公司正式獲準接入人民銀行征信系統,成為目前全國唯一一家接入人民銀行征信系統的地方資產管理公司。在此之前,地方資產管理公司是無法直接接入征信系統的。廣西資產此次成功接入人民銀行征信系統,意味著從政策上來說不存在障礙了。行業內的其他地方資產管理公司,都可以申請加入人民銀行征信系統。如果地方AMC均申請接入了人民銀行征信系統,那對于對于融資人的威懾力有了很大的提升,對于融資人的約束力也大大加強。

3、中國人民銀行于2021年12月30日公布了《動產和權利擔保統一登記辦法》,旨在落實國務院《關于實施動產和權利擔保統一登記的決定》的相關要求。《登記辦法》中將需要納入登記的范圍明確為應收賬款質押、存單質押、融資租賃、所有權保留等各種類型,相當于將所有非標融資的增信模式均納入了監管范圍。

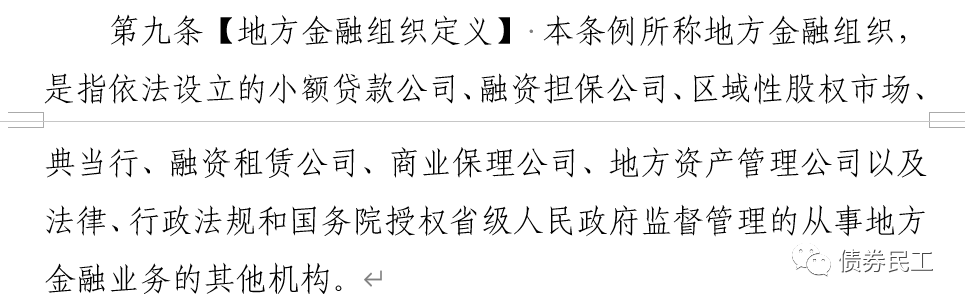

4、中國人民銀行于2021年12月31日發布了《地方金融監督管理條例(草案征求意見稿)》(以下簡稱“《管理條例》”),首次明確了地方金融組織的范疇,明確包括“小額貸款公司、融資擔保公司、區域性股權市場、典當行、融資租賃公司、商業保理公司、地方資產管理公司”。也就是說,上述所有的地方金融組織均應該納入監管范疇。

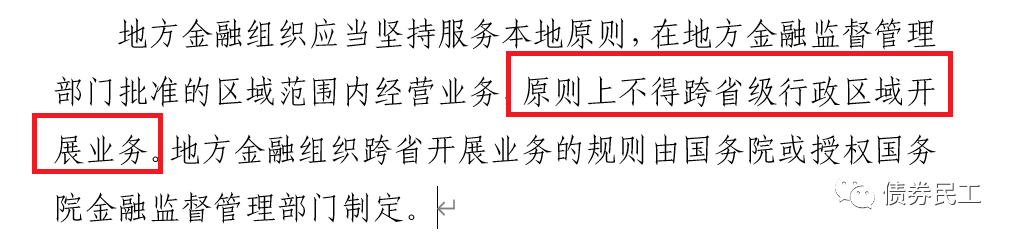

最值得關注的是,《管理條例》第十一條規定,各個地方金融組織,原則上不得跨省級行政區域開展業務。這對于非標融資業務來說,應該是最重磅的監管要求了,因為目前幾乎所有的非標融資方式,均是全國展業的。當然《管理條例中》也預留了監管空間,明確跨省開展業務需要由“國務院或者授權國務院金融監督管理部門制定”,并不是一刀切的禁止跨省開展業務。

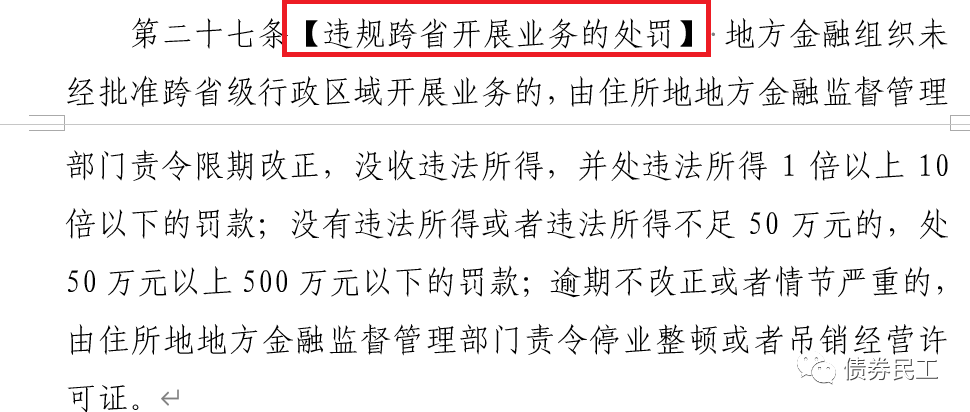

但是需要關注的是,《管理條例》第二十七條明確規定,如果違規跨省開展業務,需要接受處罰。但是對于“違規跨省開展業務”中的違規,暫時沒有明確的定義,可能會有后續的監管細則出臺。

都知道非標融資成本高,但是對于很多企業來說,還是在選擇非標融資。因為非標融資產品的審核效率高、放款快、資金使用靈活,能夠滿足借款人對于資金的各種需求。非標產品融資是債券融資的護城河。在債券融資不暢的時候還可以有個備選。可是,如果有一天,連非標產品都沒有了的時候,這些企業應該怎么辦?

從長遠來看,非標產品是特殊時期的特殊產物,可能會逐漸被標準化產品替代,但是短期來看,這個去非標化進度可能需要一定的時間。只是從非標融資市場數據來看,這個時間的到來可能要比預想的早。 隨著近期各類監管政策的從嚴,非標融資也逐漸成為了奢侈品,想獲得非標融資的難度,也不是一般的大了。尤其是對于部分城投公司來說,建議還是在現在能拿到錢的時候盡量多拿一些,因為未來成為奢侈品的非標融資可能會高攀不起。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 非標融資已經成為了奢侈品