杠桿地產

杠桿地產 作者:桿姐

來源:杠桿地產(ID:Property-Market)

先是元旦假期后第一天,融創服務發布公告,將終止收購第一服務約32.22%股份。對于終止原因,融創服務方面的說法是:賣方在2021年12月31日突然推翻雙方此前在交易價格、交易安排方面達成的共識,最終導致正式協議無法完成簽署。大白話說就是“價格沒談攏”。

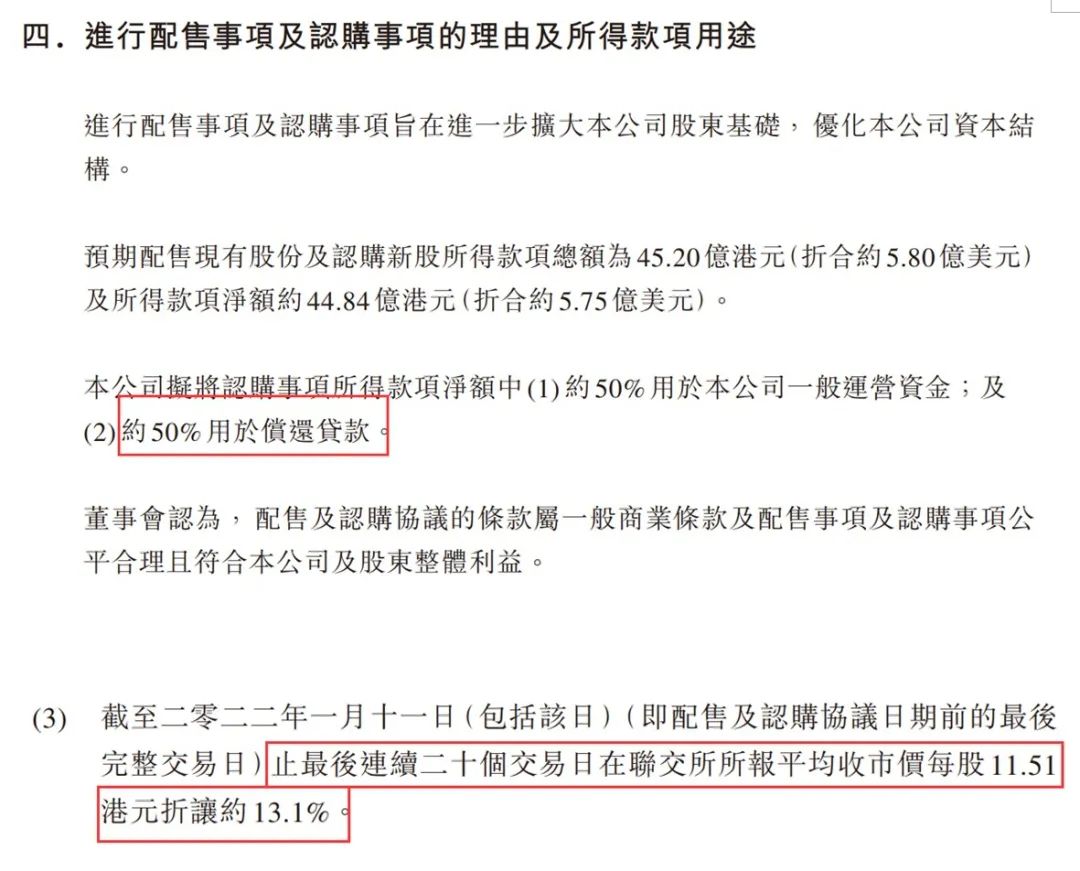

接著10天后的1月13日,融創中國發布配售股份公告,稱擬以每股10港元的價格配售4.52億股,合計募資45.2億港元(5.8億美元)。

此次配售有兩大關注點:一是相比近二十個交易日平均收盤價折了13.1%;二是根據公告,配售所得款項50%將用于償還貸款。

或許是受此消息影響,融創中國的港股股價于1月13日當天急劇下跌,14日稍有回升但依然在相對低位。

融創怎么了?

01 買買買

在杠桿地產印象里,融創一向是“財大氣粗”的,扮演的都是白衣騎士角色。

剛剛過去的2021年,盡管行業“風聲鶴唳”,但融創還是頻頻出手。除了文初提到的,2021年就已公告但收購失敗的第一服務外。融創成功“截胡”旭輝,以近100億元的價格拿下了“廣西王”彰泰集團的50多個項目股權。

此后,又有市場傳言說融創中國又將大手筆收購藍光發展,后藍光出來回應說是:主要是項目層面合作——表達方式很藝術。

2020年,黑天鵝肆虐全球,融創也沒閑著,接盤山水文園海鹽項目,媒體的公開報道是砸了大概350億元;接著又以近50億元的價格接盤了新湖中寶的2個項目。此前的2019年,融創已經接盤了新湖中寶部分項目,交易價款總計67.05億元。

2019年,除了上面提到的新湖中寶項目,融創還收購成都會展51%股權與時代環球51%股權,共計砸錢約152億元;以及泛海資產包,現金代價大概125億元左右;長實大連地塊,斥資約40億元等。

再久遠的事情杠桿地產就不一一例舉了。有個數據可供參考:據華爾街見聞的報道,在2011年至2019年發展最快的這9年里,融創在公開市場拿地超2000億,收并購上也耗資超過2500億元。

2020年,融創的拿地動作也不小,新增土儲5877萬平米,新增貨值約7261億元,權益拿地額約687.3億元。

2021年,融創的拿地節奏似乎有所放緩。據億翰智庫的統計,其全年全口徑新增貨值為1677.4億元,權益貨值1086.7億元,在房企中排名分別在12、14位。如上圖。

根據中指研究院榜單,融創中國2021年全年拿地金額550億元,相比2020年減少21%。

02 賣賣賣

同時杠桿地產也注意到,相比往年所向披靡,2021年的融創,更多了些賣賣賣動作。比如貝殼股票,2021年賣了幾次,累計套現大概近70億元。

當然貝殼股價今年上半年處于高點,賣出也能理解,下半年貝殼有點不給力,融創繼續賣出是因為不看好了還是?

2021年11月,融創還將杭州兩宗地塊權益賣給濱江,回籠資金大概16.73億元;

接著2021年底,據新京報消息,融創中國出售上海虹橋商務區寫字樓、杭州核心地段酒店及寫字樓等三個項目,預計交易總價約26.8億元。

此外還有配售,除了此次披露的配售,在不到2個月前的2021年11月,融創也進行了一次配售,彼時的募資金額為50.85億港元,折價大概10.9%;同一天老板孫宏斌自掏腰包4.5億美元,無息借款形式提供給融創使用,以支持經營發展。

兩次配售都是折價,且間隔時間如此之短,也難免市場反應大。要知道融創更早之前的配售是在近2年前的2020年1月,彼時折價大概8.25%,募資金額80億港元。

也有溢價的時候。2016年的配售,融創較前一日的股價水平溢價了大概6.6%,募資金融28億港元,且配售的4.53億股被孫宏斌增持。2016年正是房地產市場的高光時刻。

總的來說,融創每一次的配售都不是無緣無故的,近兩次的配售間隔時間較短、折價偏多,同時募資金額也不少。

03 近1年市值縮水嚴重

態度轉變背后,融創如今的實力到底如何?

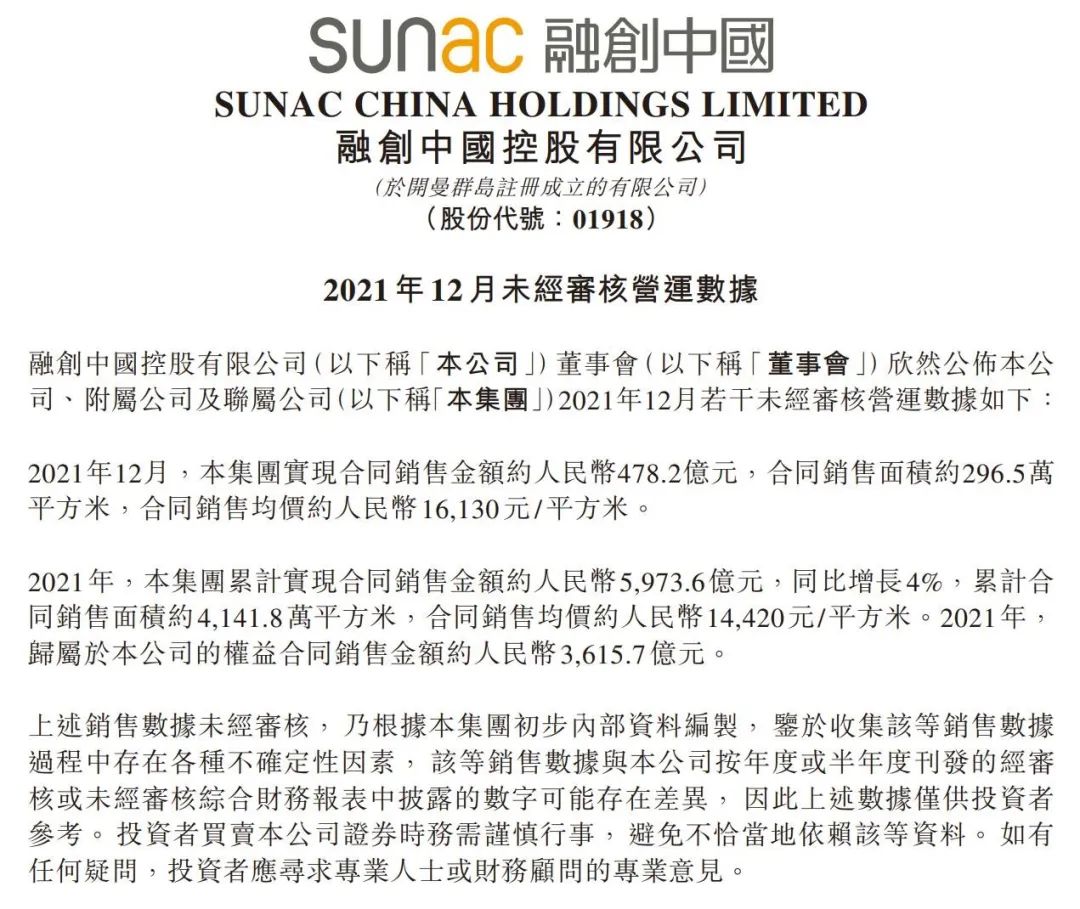

從銷售端來看,受行業過冬影響,融創中國的銷售情況不可避免地也在下降。最新公告披露,2021年全年,融創中國實現合同銷售額5973.6億元,同比增長4%,權益銷售額3615.7億元,同比減少7%。

其中第四季度下滑尤其明顯,合同銷售額1355.4億元,同比2020年的1945.7億元減少約30%。

以融創中國2021年的銷售目標至少為6400億元來計算,融創完成了年度銷售目標的93.33%。

不過相比其他部分大佬來說,融創的這一完成率還算高的,比如杠桿地產看到,保利2021年的目標完成率就略低于融創,為91.29%,萬科78.5%更低,招商蛇口99.0%略高。

資產負債方面,公開披露顯示,2021年中期,融創中國的流動負債合計7549.6億元,比2020年末的6839.2億元增長了約710.4億元,還有一些表外負債。

三道紅線方面,截至2021年上半年,融創中國總有息負債為3035.3億元,其中短期借款占比為29.97%。凈負債率為86.6%,剔除預收款后的資產負債率76%,現金短債比1.11,屬于黃檔房企。

現金流方面,今年上半年,融創中國的經營活動產生的現金流量凈額同比下滑較大,約為117.19億元,2020年中期這一數據為224.39億元。

2021年中期,融創中國的現金及現金等價物為1010.99億元。

股價方面,近1年來,融創中國的市值縮水嚴重,2021年1月,股價還能到30+,如今……如此來看,這次打折配售,價格真是夠低的。

當然,房地產企業都差不多。

冬天難熬,不管怎樣,融創中國依然屬于比較好過的那位。挺住就是勝利,祝好運,我朋友還買了融創的房子呢

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 融創中國寒冬搞事