西政財(cái)富

西政財(cái)富 作者:西政財(cái)富

來(lái)源:西政財(cái)富(ID:xizhengcaifu)

筆者按:

當(dāng)前受房企持續(xù)爆雷、樓市持續(xù)下行的影響,越來(lái)越多的地產(chǎn)投資機(jī)構(gòu)在積極物色不良資產(chǎn)方向的業(yè)務(wù)機(jī)會(huì)。近期我們也明顯感覺(jué)到AMC機(jī)構(gòu)在出險(xiǎn)項(xiàng)目上的積極行動(dòng)。當(dāng)下一些AMC積極籌備不良資產(chǎn)紓困及房地產(chǎn)金融風(fēng)險(xiǎn)化解的資金,如有報(bào)道稱東方資產(chǎn)在全國(guó)銀行間債券市場(chǎng)公開(kāi)發(fā)行不超過(guò)人民幣100億的金融債券,用于重點(diǎn)房地產(chǎn)企業(yè)優(yōu)質(zhì)項(xiàng)目的風(fēng)險(xiǎn)化解及處置等工作。對(duì)于房企而言,少數(shù)尚有一定流動(dòng)性的房企在尋找在建工程轉(zhuǎn)讓的投資機(jī)會(huì),而大多數(shù)房企則試圖介入出險(xiǎn)類項(xiàng)目的代建業(yè)務(wù)。

在我們與AMC機(jī)構(gòu)的溝通過(guò)程中,一些AMC反饋表示,受到去年《地方金融監(jiān)督管理?xiàng)l例(征求意見(jiàn)稿)》的影響,地方資產(chǎn)管理公司作為征求意見(jiàn)稿認(rèn)定的地方金融組織,后續(xù)業(yè)務(wù)的開(kāi)展也需要遵循“地方金融組織應(yīng)當(dāng)堅(jiān)持服務(wù)本地原則”,即在地方金融監(jiān)督管理部門批準(zhǔn)的區(qū)域范圍內(nèi)經(jīng)營(yíng)業(yè)務(wù),原則上不得跨省級(jí)行政區(qū)域開(kāi)展業(yè)務(wù)。但對(duì)于地方AMC而言,仍舊有辦法解決該問(wèn)題(如通過(guò)與信托機(jī)構(gòu)合作)。大部分AMC機(jī)構(gòu)自去年接受審計(jì)監(jiān)察以及整改,也表示未來(lái)的業(yè)務(wù)將回歸到不良資產(chǎn)的主業(yè)。對(duì)于以往操作非金不良業(yè)務(wù)較多的地方AMC而言,相關(guān)業(yè)務(wù)也受到較大的限制,但是一些規(guī)模不大的地方AMC,目前仍在物色一些非金不良的投資機(jī)會(huì)。

雖然不少投資機(jī)構(gòu)表示,在這波市場(chǎng)行情下,投資不良資產(chǎn)行業(yè)將是重要的方向。但是在我們財(cái)富中心的角度看來(lái),由于長(zhǎng)期以來(lái)我們國(guó)內(nèi)市場(chǎng)上的投資人大多屬于短債的思維,而不良時(shí)間周期長(zhǎng)及退出的不確定性都非常強(qiáng),不良資產(chǎn)行業(yè)投資嚴(yán)格意義上屬于充滿高風(fēng)險(xiǎn)的非標(biāo)另類機(jī)會(huì)型投資,目前不良資產(chǎn)市場(chǎng)實(shí)際上十分缺乏資金實(shí)力強(qiáng),并且能跨越周期的愿意做價(jià)值投資的專業(yè)投資人。投資不良資產(chǎn)與投資以往的地產(chǎn)前融項(xiàng)目系不同的操作思路,對(duì)專業(yè)性要求也更高。而當(dāng)下國(guó)內(nèi)的不良資產(chǎn)處置也越來(lái)越難,收益率逐漸縮窄;處置方式也不再是傳統(tǒng)的 “打包、打折、打官司”的“三打”模式,而是向“重組、重構(gòu)、重整”的“三重”模式來(lái)拓展。當(dāng)下的不良資產(chǎn)的運(yùn)作不再是高利貸式的救活模式以及簡(jiǎn)單的債權(quán)管理,而是需要具備投行化思維的專業(yè)投資團(tuán)隊(duì)通過(guò)深耕細(xì)作一攬子解決問(wèn)題項(xiàng)目或問(wèn)題企業(yè),向資產(chǎn)經(jīng)營(yíng)與服務(wù),投行化的管理發(fā)展的業(yè)務(wù)。

為便于說(shuō)明,我們將近期與AMC合作的不良資產(chǎn)項(xiàng)目的相關(guān)情況與經(jīng)驗(yàn)進(jìn)行整理,以供同業(yè)人士參考,更多關(guān)于不良項(xiàng)目處置的操作細(xì)節(jié)歡迎在3月5日的交流會(huì)上繼續(xù)交流和探討(詳見(jiàn)《20220305交流會(huì):地產(chǎn)前融業(yè)務(wù)的退出路徑與不良項(xiàng)目處置》)。

一、AMC機(jī)構(gòu)回歸本源的業(yè)務(wù)類型

在業(yè)務(wù)類型方面,近期也有不少AMC機(jī)構(gòu)在頻繁溝通如下幾方面的合作:

1. 不良資產(chǎn)包的收購(gòu)業(yè)務(wù)(需考慮折扣率及交易對(duì)手折價(jià)處置的意愿等問(wèn)題),但是對(duì)于一些地方AMC而言,受屬地化展業(yè)的限制,通常以做省內(nèi)的業(yè)務(wù)為主。具體包括,單戶不良債權(quán)(到期不能償還的或者已經(jīng)違約的)、銀行或金融機(jī)構(gòu)的資產(chǎn)包的收購(gòu)及其收購(gòu)配資;

2. 土地前融到期的接續(xù)融資業(yè)務(wù)。對(duì)于土地款前融到期無(wú)法償還的項(xiàng)目,部分AMC可接手該到期債權(quán),并完成土地抵押,融資成本根據(jù)交易主體具體確定。具體操作上,因AMC一般都會(huì)要求出具不良函,或者開(kāi)發(fā)商的前手融資已實(shí)際逾期,而這勢(shì)必又會(huì)引起融資方征信層面的負(fù)面影響(比如造成交叉違約等),因此開(kāi)發(fā)商對(duì)AMC類型的融資經(jīng)常會(huì)存有抗性。

3. 金融機(jī)構(gòu)不良處置業(yè)務(wù)。如一些存在項(xiàng)目逾期的信托機(jī)構(gòu)與AMC共同搭建紓困架構(gòu),參與到具體的不良資產(chǎn)項(xiàng)目處置過(guò)程中。但是考慮到最終處置及還款來(lái)源等問(wèn)題,則需要綁定其認(rèn)可的國(guó)央企等開(kāi)發(fā)商協(xié)同操作。此外,對(duì)于不同能級(jí)的AMC,其希望的投資收益亦有較大的差別,比如全國(guó)性的AMC作為優(yōu)先級(jí)時(shí)收益控制在年化10%以下,而地方性AMC對(duì)收益要求則在年化12%-13%以上等等。

4. 不良股票質(zhì)押債權(quán)收購(gòu)。收購(gòu)的逾期股票質(zhì)押項(xiàng)目,其質(zhì)押標(biāo)的需為質(zhì)地良好、有獨(dú)特技術(shù)、商業(yè)模式、行業(yè)壁壘等的股票,收購(gòu)?fù)瓿珊笸ㄟ^(guò)訴訟、以物抵債或和解等方式獲取上市股票。

此外,目前有少部分AMC在物色一些非金不良的投資機(jī)會(huì)。但要求合作主體需為非百?gòu)?qiáng)公司、無(wú)重大訴訟且具有一定的項(xiàng)目操盤經(jīng)驗(yàn),或者無(wú)較多負(fù)面信息及較大償債壓力的百?gòu)?qiáng)房企。投資區(qū)域則主要是在當(dāng)?shù)赜蟹肿庸镜膮^(qū)域,并以AMC所屬省份為主。優(yōu)先準(zhǔn)入底層資產(chǎn)性質(zhì)為住宅的資產(chǎn),審慎準(zhǔn)入底層資產(chǎn)性質(zhì)全部為商業(yè)或商業(yè)評(píng)估值占比超過(guò)35%的單戶不良資產(chǎn);如果涉及建設(shè)工程不良債權(quán),則優(yōu)先收購(gòu)竣工驗(yàn)收合格的建設(shè)工程形成的不良債權(quán)。

二、盤活類項(xiàng)目投資方案

對(duì)于爆雷房企優(yōu)質(zhì)項(xiàng)目的接盤,不論是AMC機(jī)構(gòu)還是其他不良資產(chǎn)投資機(jī)構(gòu),在具體業(yè)務(wù)操作過(guò)程中,一般都會(huì)考慮綁定優(yōu)質(zhì)的開(kāi)發(fā)商 (或收購(gòu)方/接盤方) 聯(lián)合操作,并希望開(kāi)發(fā)商能進(jìn)行劣后級(jí)投資,以充分綁定開(kāi)發(fā)商的信用。由于目前房地產(chǎn)市場(chǎng)整體流動(dòng)性不足,因此開(kāi)發(fā)商在介入項(xiàng)目時(shí),在區(qū)分項(xiàng)目是一般的退出類(如一些企業(yè)基于輔業(yè)剝離、轉(zhuǎn)型的需求)、未進(jìn)入破產(chǎn)流程的盤活類項(xiàng)目還是進(jìn)入破產(chǎn)重整階段的項(xiàng)目的基礎(chǔ)上,會(huì)根據(jù)項(xiàng)目的實(shí)際情況選擇代建(完全不出資、出少量資金或提供擔(dān)保融資)或針對(duì)特別優(yōu)質(zhì)的項(xiàng)目進(jìn)行收購(gòu)。

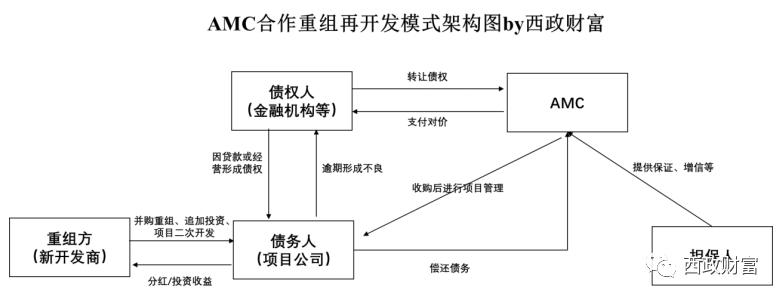

(一)AMC合作重組再開(kāi)發(fā)模式

1. 在AMC合作重組再開(kāi)發(fā)模式下,由新開(kāi)發(fā)商作為重組方支付股權(quán)轉(zhuǎn)讓對(duì)價(jià),AMC承接項(xiàng)目公司的金融債務(wù);

2. AMC主要負(fù)責(zé)協(xié)助重組方對(duì)標(biāo)的資產(chǎn)進(jìn)行重組盤活,標(biāo)的資產(chǎn)并購(gòu)款可采用分期付款形式,并收取固定收益。其中融資期限根據(jù)項(xiàng)目的具體情況一般為1-3年,收益則在年化12%-15%左右,具體根據(jù)項(xiàng)目一事一議。對(duì)于四大AMC則收益要求稍低。

3. 重組方負(fù)責(zé)項(xiàng)目后續(xù)的開(kāi)發(fā)及運(yùn)營(yíng),以項(xiàng)目開(kāi)發(fā)收益作為首要的還款來(lái)源,并根據(jù)項(xiàng)目實(shí)際情況由擔(dān)保人向AMC提供無(wú)限連帶責(zé)任擔(dān)保。

4. 對(duì)于國(guó)央企退房的項(xiàng)目,則需經(jīng)產(chǎn)交所掛牌轉(zhuǎn)讓;對(duì)于不良資產(chǎn)法拍項(xiàng)目,則需履行法拍的相應(yīng)程序。

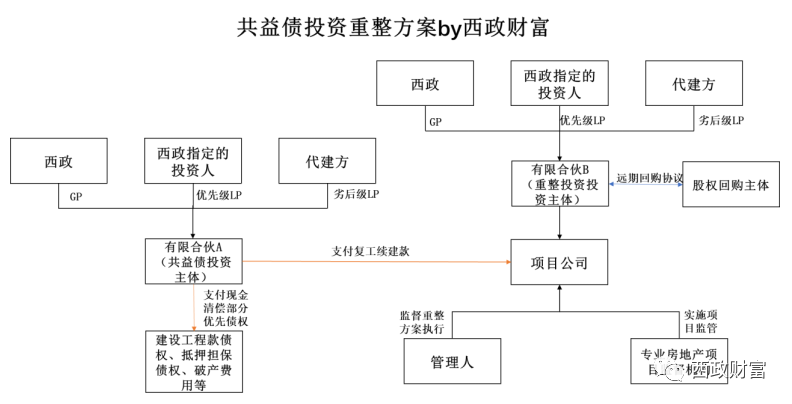

(二)共益?zhèn)谫Y代建模式

對(duì)于涉及到不良資產(chǎn)的項(xiàng)目,當(dāng)下不少開(kāi)發(fā)商試圖介入其代建的相關(guān)業(yè)務(wù),同時(shí)要求其只負(fù)責(zé)代建,而不愿意出資。對(duì)于此類項(xiàng)目,出于風(fēng)控要求,我們通常會(huì)要求與代建方針對(duì)共益?zhèn)鶛?quán)投資部分與股權(quán)調(diào)整部分分別設(shè)立不同的主體(共益?zhèn)顿Y主體以及重整投資主體)對(duì)項(xiàng)目公司進(jìn)行投資,主要的盤活資金由共益?zhèn)鶛?quán)投資部分支付,用于收購(gòu)前期的抵押債權(quán)、支付欠付的工程款等;由于項(xiàng)目公司已資不抵債,股權(quán)價(jià)值為0,股權(quán)調(diào)整時(shí)通常由新設(shè)重整投資主體以較低的價(jià)格投入,并100%持股項(xiàng)目公司,并進(jìn)行風(fēng)控措施安排。其中,代建方作為劣后級(jí),出資比例在20%左右。

1. 共益?zhèn)顿Y部分

(1) 資金用途,主要以現(xiàn)金清償部分債權(quán),包括建設(shè)工程債權(quán)、抵押擔(dān)保債權(quán)、破產(chǎn)費(fèi)用、稅款、職工債權(quán)等,其他資金作為項(xiàng)目復(fù)工續(xù)建款。為了避免前期資金支付壓力,在還款節(jié)奏上可按節(jié)點(diǎn)來(lái)設(shè)置,通過(guò)前期替換部分債權(quán)的方式減輕資金支付壓力,如重整方案出具后支付60%、銷售回款達(dá)到一定比例后支付20%,回款達(dá)到XX后支付剩余的20%等等。

(2) 投資期限為3-4年,可以提前償還共益?zhèn)?/p>

(3) 投資收益要求:具體一事一議,一般在12%-15%/年左右;

(4) 優(yōu)先權(quán):共益?zhèn)鶛?quán)優(yōu)先,并經(jīng)債權(quán)人大會(huì)投票通過(guò)、法院裁定認(rèn)可;

(5) 退出方式:在扣除稅費(fèi)、保障后續(xù)開(kāi)發(fā)的前提下,住宅部分的銷售回款先息后本還款。

2. 股權(quán)重整部分

(1) 股權(quán)投資金額1元—10萬(wàn)元,具體根據(jù)項(xiàng)目情況設(shè)置;

(2) 投資期限:同共益?zhèn)鶛?quán)投資期限;

(3) 浮動(dòng)收益:通過(guò)對(duì)賭協(xié)議的設(shè)置,投資人享受項(xiàng)目?jī)衾麧?rùn)的30%-40%的浮動(dòng)收益;

(4) 退出方式:共益?zhèn)鶛?quán)退出后,根據(jù)《遠(yuǎn)期回購(gòu)協(xié)議》將項(xiàng)目公司100%股權(quán)以初始收購(gòu)價(jià)格轉(zhuǎn)讓實(shí)現(xiàn)退出。

(5) 風(fēng)控安排:對(duì)項(xiàng)目公司進(jìn)行股權(quán)控制(持股100%),修改或更換公司章程、更換法定代表人、高管等、委派財(cái)務(wù)人員、更換并控制章證照及銀行賬戶等。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“西政財(cái)富”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 回歸本源的AMC及爆雷房企的項(xiàng)目處置