西政財富

西政財富 作者:西政財富

上周發布《控制城投發債》一文后,很多同行反饋說,除了城投債的發行目前被嚴格控制外,四川等省市的城投非標產品也在被全面清查。總的來說,目前城投平臺基本以銀行融資為主,其他非標融資(包括信托、小貸、保理、融資租賃)等都不太好落地。

從監管的走向來看,城投平臺的融資已被全面圍堵,但城投欠下的債務始終得還,因此就實際的業務情況而言,我們發現很多城投平臺目前對融資的需求其實已變得更加迫切,一是因為無法新增發債(包括無法發債借新還舊),二是因為銀行的授信額度有限,因此必須在其他非標融資方面取得突破。

以近段時間的業務為例,我們接到的特別多的就是城投平臺盤活存量資產的需求,比如一些商業資產的轉讓或融資盤活的需求,但目前市場上能收購存量資產的機構卻十分稀缺,另外投資機構對于資產的選擇也會重點關注資產所在城市(優選一線城市)與區位情況、資產的出租率、人流量等等,可惜的是城投平臺名下的存量資產往往都很難達到投資機構的收購或融資準入要求。

就具體項目融資而言,以基礎設施項目的融資為例,城投平臺目前主要是希望與資金機構、施工平臺共同成立項目公司,以城投平臺持大股的股權合作方式進行合作或者由施工單位引入資金進行F+EPC的合作;又或者是希望由施工方或其引進的資方認購基礎設施基金份額,并設置N年后城投平臺的回購等等。盡管如此,就直接參與項目的合作而言,在當前的市場環境下,社會投資人早已“萬分”謹慎,并高喊著“現在不適合投資”。除此之外,很多地方政府及城投平臺對外資的引進變得更為迫切,但目前不少外資機構對參與境內的投資卻都保持著“持續”觀望或回避的態度。

近段時間,主要做城投債投資的同行普遍反饋,“收益下降的太快了”、“現在只能閉眼拿券,根本沒機會挑了”,還有同行喊道“我們已經買不到城投債了”......目前城投債的發行及認購的實際情況則是,在控制城投平臺發債規模的大背景下,城投債收益大幅度降低,市場確實是“一券難求”,高利率時代似乎也即將結束。

需要注意的是,對于弱資質的城投平臺而言,目前對非標的融資需求已非常急切,主要原因則是發債和銀行融資都難以為繼。我們注意到,在城投定融產品被打壓之后,城投平臺合法持有的債權拍賣模式逐漸走向市場(具體可參考下文的介紹),不過因該模式系新的操作模式,城投平臺還需充分論證其合規性、合法性,另外在城投平臺內部的審批程序中,不但需要經過董事會審核同意,還要經過黨委會審批,且通常情況下黨委會對該模式的審核會更為謹慎。

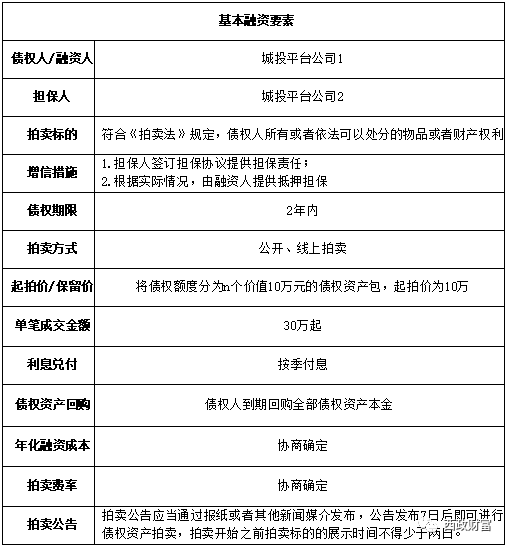

一、債權拍賣模式基本融資要素

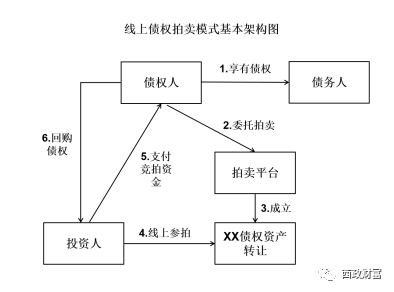

二、債權拍賣模式基本交易架構及交易流程

1. 債權人內部黨委會、董事會就債權拍賣方案通過后,將合法享有的對債務人的債權(額度需大于委托拍賣額度)委托拍賣平臺進行拍賣轉讓,并簽署《委托拍賣協議》;

2. 拍賣平臺審核通過后,將債權人提供的合法債權分割成n個價值10萬元的債權資產包,并在國家級的媒體平臺上發布拍賣公告并公布(不低于7天),在無異議的情況下,債權轉讓計劃成立;

3. 投資人通過拍賣平臺參與債權資產競拍,競拍成功后,出具《拍賣成交確認書》,簽訂認購協議等,投資人將競拍款劃至指定監管賬戶;

4. 投資人作為債權買受人,原債權人(融資人)定期進行利息支付、到期回購債權資產,擔保人對原債權人的回購義務提供擔保(如有)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投融資被全面圍堵