丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞資管

來源:丁祖昱評樓市(ID:dzypls)

2020年受疫情和經濟大環境變化影響,各大城市商辦市場均極大承壓:重點城市辦公租金連續三年下降,一二線城市坪效差距顯著;空置率處于高位而新增供應不減,去化壓力持續加大。

在此背景下,全國聚焦一線城市,CAIC數據顯示,2020年全年大宗交易成交主要集中在一線城市,其中北京和上海占據了一線大宗交易總額的近80%,寫字樓為大宗成交的最主要物業類型,成交額總占比接近6成,企業自用辦公成交出現爆發式增長。

2021年開年,延續2020年下降趨勢,1-2月,中國內地大宗物業投資交易總額約67億元人民幣,同比降幅76.3%,辦公和商業仍為成交主力業態,企業自用的大宗交易邏輯被延續,國內險資在大宗投資市場的占比提升顯著。

成交大幅下降,預計年中將有大幅提升

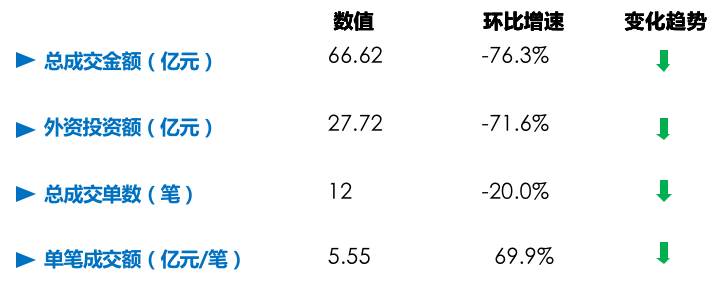

克而瑞CAIC AI監測顯示,2021年1-2月,中國內地大宗物業共成交12筆,交易總額約 67億元,同比降幅76.3%;平均單筆成交額約5.6億元,同比下降69.9%,降幅顯著。

2021年1-2月大宗交易市場成交數據

數據來源:當前已披露的公開資料、CAIC監測,若有變動后期進行修正

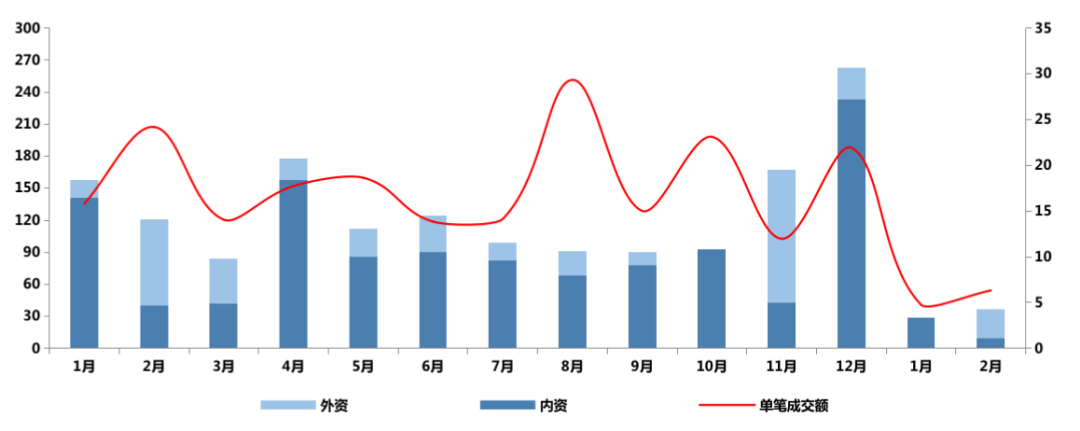

從近一年的數據對比來看,2021年疫情受控,未影響社會經濟的正常運行,但1-2月大宗交易同比2020年下降明顯。

這主要是由于大宗交易涉及流程較長,一季度的交易更多的是去年大宗交易的延續,此時完成交易的物業多為2020年中旬開啟的交易談判,相對符合當時市場受經濟大環境所致持保守和觀望情緒。

2020.01-2021.02內地大宗市場成交情況(億元)

受企業自用需求產生的交易影響,預測2021年中旬的總交易額同比2020年將有較大幅度的提升。

一方面現金流充足的企業看準市場的窗口期以較合理的價格購入優質資產,可以實現投資長期的保值增值;另一方面在總部經濟的熱點效應下,企業應對新形勢調整發展戰略,重塑企業架構,整合性遷址或擴租。

3月22日,中泰證券發布公告,稱為推進公司戰略布局,滿足公司駐滬單位集中辦公的需要,中泰證券同意以全資子公司齊魯中泰物業有限公司為購買主體,總價款以不超過 27.35 億元購置上海綠地外灘中心辦公樓。

此前,中國人保、海通證券、上海銀行、國海證券、建設銀行等金融企業已相繼入駐綠地外灘中心。

事實上,自2020年起,受全球疫情和整體經濟大環境不確定性影響,2020年全國外資大宗總成交額不足500億元,為近三年最低,內資已然成為國內大宗交易市場的絕對主力。

其中,金融類的國有企業表現亮眼,如中國人保、海通證券、上海銀行、國有證券、建信人壽等收購寫字樓作為自用總部大樓,發展總部經濟成為熱點。

2021年初始延續了企業自用的大宗交易邏輯,其中,百年人壽22億元收購上海星外灘5號樓,成交建面2.5萬平方米,成為全國前2月單筆最大成交額的辦公業態交易。

此次中泰證券對上海綠地外灘中心的收購價格已然超出百年人壽的成交金額。

上海商業成交占比反超辦公,近年少見

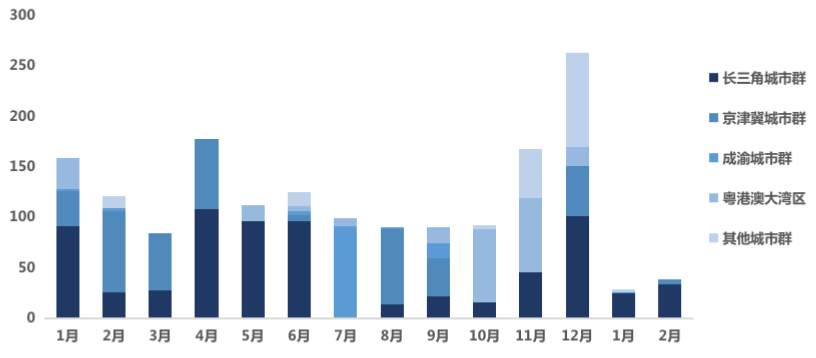

分城市來看,2021年1-2月,北京和上海大宗物業成交總額繼續領跑,占比90%,其中上海總成交額約55億元,占比82% ,領跑全國;北京總成交額約5.7億元,占比8%,位列第二。

內地大宗成交物業城市群分布(成交金額,2020.01-2021.02)

值得注意的是,上海大宗交易各物業類型成交金額中,商業成交占比提升顯著,成交額占比超辦公業態,為近年來少見。這一數據在2020年時,上海大宗交易總成交金額中純辦公業態占比高達77%。

這主要是因為一方面1-2月上海大宗交易成交基數較低,另一方面,上海商業主要成交源于LINK(領展房地產投資信托基金)2月24日以 27.72 億元完成對七寶萬科商業廣場50%的股權收購,拉高了整體商業成交占比。

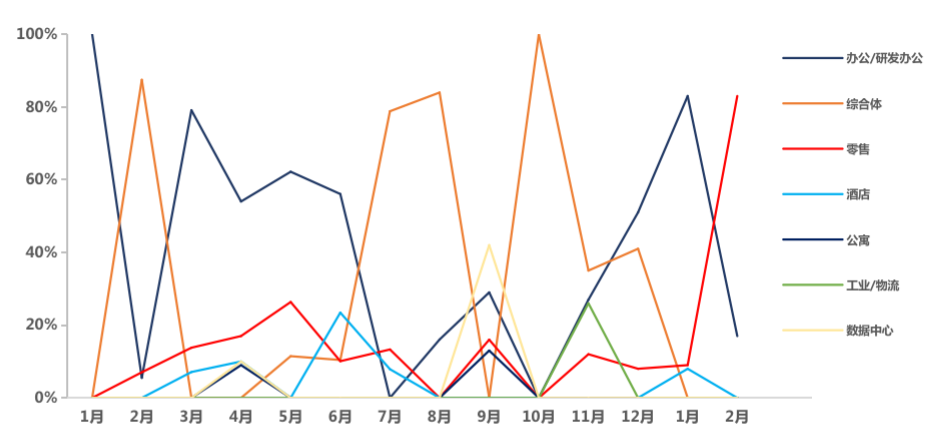

從總體投資業態偏好來看,2020年數據中心和工業/物流成為大宗交易的新興熱點,2021前2月暫未有兩種業態的成交披露,辦公和商業仍為1-2月的成交主力業態。

一線城市新興商務區的優質寫字樓以及運營表現優異、回報穩定的商業資產受到資本青睞。1月,辦公/研發辦公業態成交占比超80%,為絕對主力;2月,受上海商業成交占比提升影響,一線城市整體商業占比大幅提升,為近一年來最高值。

境外資本城市投資偏好(成交金額,2020.01-2021.02)

大量資金涌向國企一線城市優質辦公ABS

事實上,在去年疫情后,為確保“六穩”、“六保”政策落實,央行信貸投放逆勢上揚。持有優質辦公資產的企業,特別是持有一線、新一線城市核心區優質辦公資產的國有企業,紛紛抓住疫情后的信貸寬松期,充分利用國資背景優勢,發行ABS產品融資。

相較其他受疫情影響較大的行業,受益于辦公資產在大宗市場的活躍表現和發行主體優質的企業信用,2020年,辦公資產成為僅次于物流資產最易發行的存量資產ABS產品,發行周期由2019年的98天大幅縮短至76天,而受疫情影響最大的酒店、長租公寓資產,ABS產品發行越發艱難,長租公ABS產品的發行周期更是超過了200天。

大量資金涌向國企一線城市核心地段優質辦公資產ABS產品。按ABS優先A級產品發行票息由低到高排行,發行票息最低的前5位均為一線城市核心地段國企辦公資產,發行利率均不高于3%。而在發行票息最低的TOP10存量資產ABS產品中,辦公資產占據了7席,均為一線城市核心區域優質辦公資產,發行主體方面,國企更是占據9席,“優質主體“+“優質資產”的雙保險成為市場資金的“最優選擇”。

這也促使許多現金流充足的企業在商辦市場下行的市場窗口期內以較合理的價格購入優質資產。

隨著國內疫情長期的穩定受控以及各行業的復蘇和發展,2021年經濟大環境較去年明顯改善,辦公需求的大幅提升繼續成為推動全國整體市場的核心因素。

寫字樓歷來為中國經濟的晴雨表,2020的經歷讓我們看到了適時的政策調節所發揮的關鍵作用,市場本身在危機面前積極調整所伴隨的機遇和優秀企業發展的十足韌性。2021,新形勢下的樓宇經濟發展,新興商務區的崛起,行業和企業模式創新將繼續引領商辦市場的前行。

同時,需要注意的是,考慮到大量的新增供應疊加因去年疫情而延遲入市項目的體量,多數重點城市仍面臨較大的去化壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!