杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

有一段時間沒有說貨幣政策和宏觀了。有2則消息,我覺得值得注意。

首先是6月8日,央行網站發布了《中國區域金融運行報告(2021)》;然后是6月9日,我國統計局發布了5月物價數據。

前者,杠桿地產要談談央行未來的貨幣政策態度;后一個,物價可能會如何制衡貨幣政策,然后對房地產會的影響。

01

貨幣政策不支持再加大杠桿

首先,杠桿地產要對《中國區域金融運行報告》做個介紹,這個報告每年發布一份。

《中國區域金融運行報告(2021)》其實是對2020年我國各區域金融運行的總結,就像《中國統計年鑒2020》,其實是為2019年我國經濟社會數據做歷史性記錄。

作為我國的金融中心之一,深圳是不一樣。

其次,我要說這份報告是誰制作的,這一點非常關鍵。如下圖,央行貨幣政策分析小組。

此外如上截圖,不得不表揚央行,這個溝通的及時程度超乎想象。6月8日內部發布,同時對外也直接就掛網。

最后,該說重點了。

央行總結了2020年我國各區域的金融運行情況,一方面記錄和總結2020年,另一方面也是談問題,提供2021年的解決思路。

比如也包括貨幣政策,每個季度會發布一次貨幣政策執行報告,《中國區域金融運行報告》作為一份年度報告,對2021年的貨幣政策自然要發表央行的官方意見。

如下:

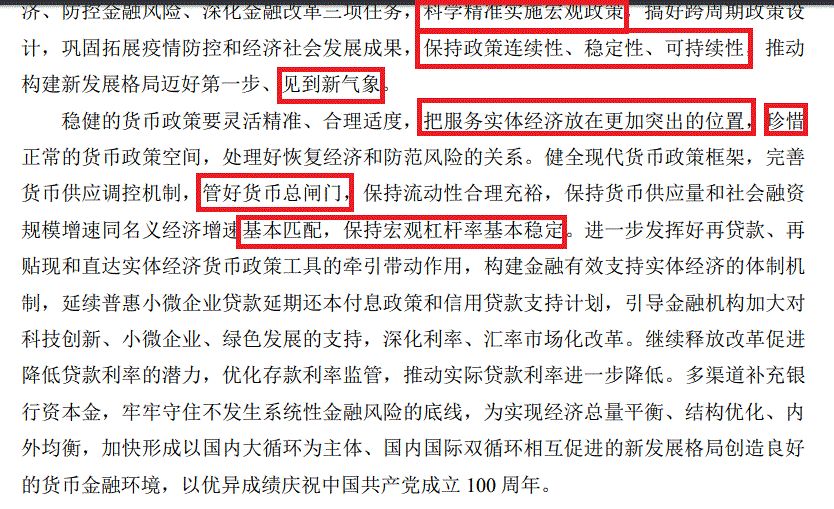

這一點,杠桿地產的看法是,貨幣政策和2020年非常連貫,錢不是隨便亂放,比如地產總體來說最大程度在控制。

這個意思是,不會隨便很松、很緊,大概節奏試著來,同時要考慮跨周期,因此幻想更松不顧后果,起碼可能為0。

第三,新氣象。回顧2013、2014年時,是不是也有新氣象,相關人士還說不搞大水漫灌,要和過去不一樣。

央行報告原話是:

推動構建新發展格局邁好第一步、見到新氣象。

那我們最少可以認為,2021年穩中有收。

第四,今天穩中有收是為了需要時可以放更多。報告說,穩健的貨幣政策要靈活精準、合理適度,把服務實體經濟放在更加突出的位置,珍惜正常的貨幣政策空間,處理好恢復經濟和防范風險的關系。

第五,不支持進一步擴大杠桿。什么管好貨幣總閘門,保持流動性合理充裕,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,這些話杠桿地產都不想強調。核心這句話:

保持宏觀杠桿率基本穩定。

2020年宏觀杠桿率被迫又升了一點,2021年不能再加了啊。

02

物價該來的一定會來

此前,我有寫美國4月的物價漲幅太嚇人了。我們這幾個月,一開始是擔心大宗商品,影響中游企業和經濟,后來開會又擔心傳導到消費和物價上。

6月9日,5月物價數據出來,事實上,如果不是因為豬肉價格大跌,這個已經是事實。

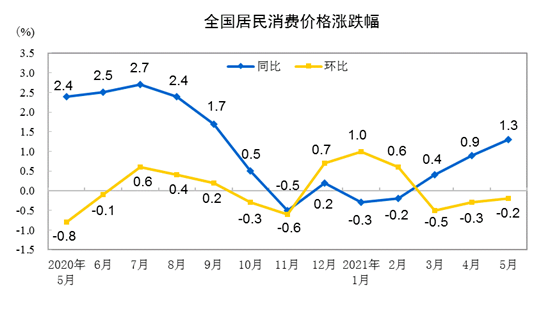

數據顯示,2021年5月份,全國居民消費價格同比上漲1.3%。具體來說:食品價格上漲0.3%,非食品價格上漲1.6%;消費品價格上漲1.6%,服務價格上漲0.9%。

5月份,全國居民消費價格環比下降0.2%。其中,食品價格下降1.7%,非食品價格上漲0.2%;消費品價格下降0.4%,服務價格上漲0.2%。

第一,如上圖,物價的同比漲幅,明顯往上在走。比如4月時0.9%的同比漲幅,5月增至1.3%。

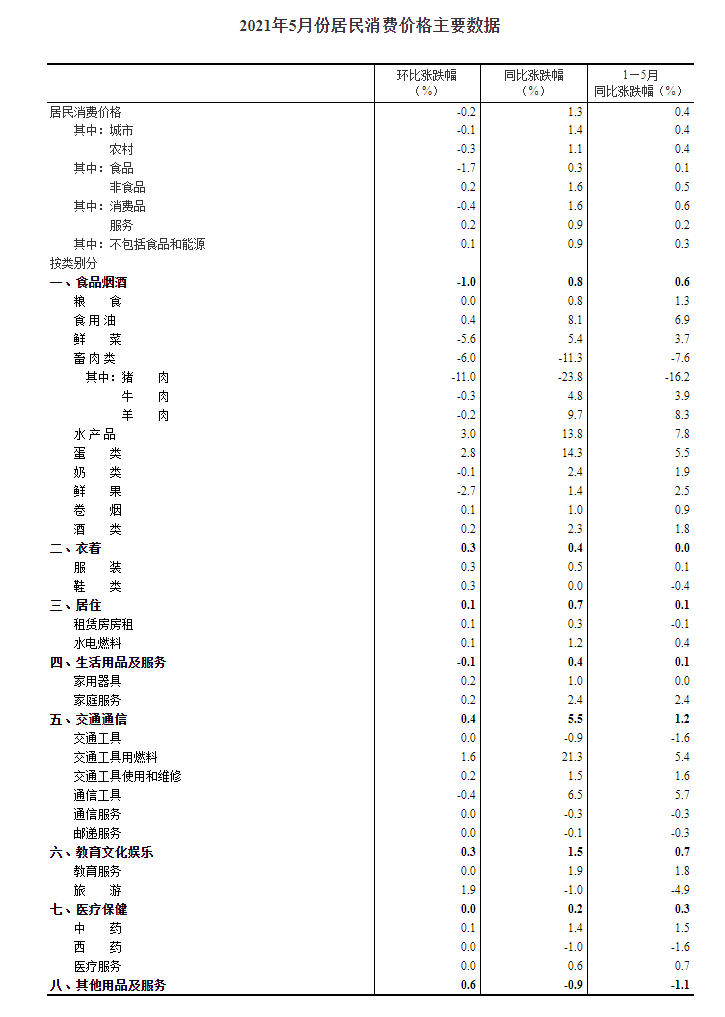

第二,我們看下圖詳細的價格構成漲幅,無論環比還是同比,基本就是因為豬肉價格走低拉低了總體數據。

比如環比,豬肉下滑了11.0%,同比下降了23.8%,1-5月同比降了16.2%。這個降幅可想而知。

第三,還是看上圖,除了豬肉,你看有幾樣跌的?

同時中游企業的進一步承壓,可能還要持續一段時間。

最后補一句看法,海外疫苗接種不及預期,產業鏈供給、需求低于預期水平。那么對于很多國家來說,要保證經濟增長,貨幣政策收也不是,放也不是。

結果就是,全球物價的總上漲周期,可能拉長。

具體到我國,我認為通脹2021年總體還是較溫和的。

03

無論如何,物價走勢,對貨幣政策會形成一定掣肘。

這搞得密集發聲,未來人民幣匯率雙向波動將成常態。反正一句話,人民幣越來越值錢。

上文杠桿地產的分析認為我國貨幣政策2021年穩中有收,但是全球的水擺在這里,資金當然要逐利。

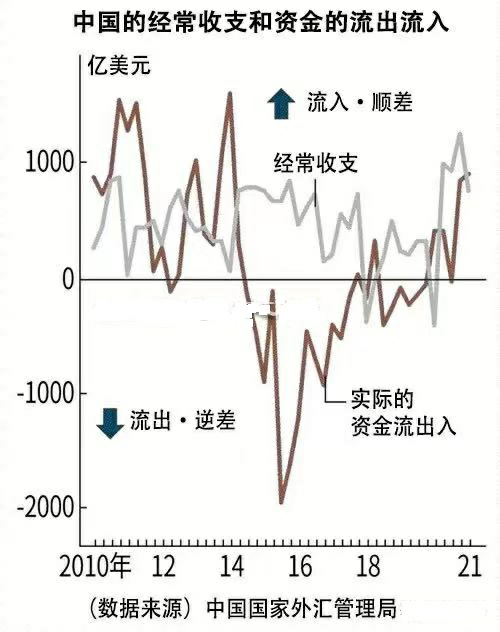

此前我就些文章說了,流入中國的資金正在增加。減去流出資金的凈流入額1-3月創出7年來最高水平。

日經高度評價我國搶在世界之前遏制了黑天鵝,正在推進經濟的正常化,對于瞄準與境外收益率差的國債的投資增加。如果資金流入中國的趨勢固定,中國對新興市場國家等的投融資的擴大將變得容易。

圖表來源|日經(特此感謝)

日經調查了各季度的動向。相關金額并非賬簿上的交易,而是企業和個人通過中國的銀行賬戶實際與海外實施交易的金額。

1-3月的流入額為5901億美元,在可追溯的2010年以后為最高水平。流出額為5016億美元,最近數年大體持平。凈流入額為885億美元,創出2014年1-3月以來的最高水平。

當然,原因杠桿地產要說很復雜,有經濟的因素,比如我們經濟秩序良好,生產能力強大,人家搶著付款,也有境外流入債券等投資資金的因素。

現在的情況是錢來了,房子不讓漲。貨幣政策如上分析,也是不歡迎加大杠桿的,穩杠桿是目標。

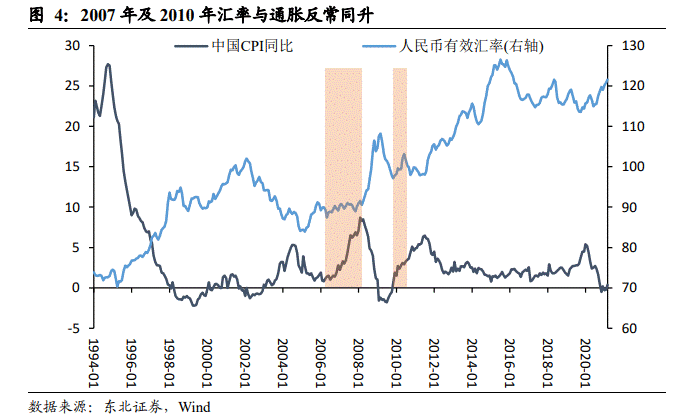

同時注意人民幣的走勢。一般來說,物價走高和匯率是反的。但是2007年、2010-2011年兩段輸入性物價壓力比較大的時期,人民幣卻反常升值。

2007年時,這個思路還被討論過。

不過,之于此輪,杠桿地產認為,海外需求很大,大宗漲我們貶,對我們原材料成本影響很大,那么人民幣不如漲一點,對沖成本。

美聯儲早晚要縮減購債、加息的。那時很多資金就要跑美國,但是我認為第一,我國避險也是個選擇;第二國家實力是所有人的考慮,多個籃子也是好事。

傳導哪?股市。

現在對土地出讓金的監管也要逐步收緊,樓市管理越來越體系化……綜上,這是否算對樓市的預警?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 兩大信號:樓市再預警!