巴路君

巴路君 作者:真叫東坡

來源:巴路君

過去十年,房地產(chǎn)行業(yè)經(jīng)歷了三輪周期,以前基本上每三年一個(gè)周期,在行業(yè)極端痛苦的時(shí)候,總能迎來政策放松,杠桿繃得很緊的開發(fā)商也能因此解套,故18年以前在公開市場還未見房企違約;但這一輪房地產(chǎn)周期顯著拉長,在金融去杠桿的背景下,不少房企出現(xiàn)公開債務(wù)違約。今年5月份以來,房地產(chǎn)融資進(jìn)一步收緊,哪些房企可能在裸泳呢?本文通過分析國購?fù)顿Y的違約案例,試圖尋找蛛絲馬跡,以資借鑒。國購?fù)顿Y是第一家公開債務(wù)違約的百強(qiáng)房企,打破了以前純按規(guī)模論的房企投資原則,那么投資人能否在不出現(xiàn)大幅損失的情況下提前逃離呢?能否提前嗅到風(fēng)險(xiǎn)的味道呢?筆者試圖對此進(jìn)行分析。

1. 國購?fù)顿Y簡介

國購?fù)顿Y有限公司位于安徽省合肥市,成立于2010年5月,其前身國購集團(tuán)成立于1993年,公司主要從事房地產(chǎn)開發(fā)、商業(yè)物業(yè)出租還有部分多元化經(jīng)營業(yè)務(wù)(包括化肥、機(jī)器人、私募股權(quán)基金等)。公司初始注冊資金1億元,后經(jīng)過股東多輪增資,截至2017年底,公司注冊資本為2.5億元,實(shí)收資本也為2.5元。其中,袁啟宏出資人民幣2.49億元,占實(shí)收資本的99.6%;袁啟宏的夫人胡玉蘭出資人民幣100萬元,占實(shí)收資本的0.4%。袁啟宏是公司的控股股東和實(shí)際控制人。

公司曾位列中房網(wǎng)房2018年百強(qiáng)房企第69強(qiáng),還居2017年安徽省百強(qiáng)民企探花寶座。公司實(shí)控人袁啟宏在安徽當(dāng)?shù)赜休^高知名度,擁有眾多社會(huì)職務(wù),曾是安徽省人大代表,省工商聯(lián)直屬商會(huì)常務(wù)副會(huì)長,合肥市蜀山區(qū)政協(xié)副主席等。2017年底,公司合并資產(chǎn)總計(jì)447.9億,負(fù)債合計(jì)333.1億,所有者權(quán)益114.8億,其中歸屬于母公司所有者權(quán)益58.5億;17年實(shí)現(xiàn)營收83.8億,凈利潤5.1億,其中歸母凈利潤4.2億。但就是這樣一家如此規(guī)模的房企,在18年底倒下了,這也開了百強(qiáng)房企公開債務(wù)違約的先河。

2. 違約歷程

公司從16年11月開始發(fā)債,一直持續(xù)到18年,共發(fā)行了約50億債券。2018年6月底,聯(lián)合信用出具的跟蹤評級仍然給予了公司AA的主體信用評級,但2018年7月4日,上市公司安凱客車公告稱,在安凱客車的定向增發(fā)中,國購?fù)顿Y旗下的國購產(chǎn)業(yè)控股(國購產(chǎn)業(yè)控股由國購?fù)顿Y持股90%,袁啟宏直接持股10%)到期未繳款構(gòu)成違約。按原計(jì)劃,國購控股和江淮汽車擬參與安凱客車合計(jì)募資5.36億元的非公開發(fā)行,其中國購控股出資3.5億元,但最終未能按時(shí)繳納認(rèn)購款。顯然,這時(shí)國購?fù)顿Y資金鏈就已經(jīng)有點(diǎn)緊張了。2018年9月5日,因?yàn)榕c自然人黃晶的合同糾紛,國購?fù)顿Y被起訴并被合肥市蜀山區(qū)人民法院凍結(jié)了1340萬元銀行存款。2018年11月19日,聯(lián)合評級將國購?fù)顿Y的評級由AA下調(diào)到A,并將其列入信用等級觀察名單,導(dǎo)致公司外部融資急劇收緊。同日,國購?fù)顿Y發(fā)布公告,公司發(fā)行的相關(guān)債券自2018年11月20日起停牌,只說是因重大事項(xiàng)。11月20日,聯(lián)合評級繼續(xù)下調(diào)國購?fù)顿Y的評級至BBB。11月22日,公司發(fā)行的16國購債面臨回售,最終未能足額兌付,發(fā)生實(shí)質(zhì)違約。之后,各金融機(jī)構(gòu)對公司采取資產(chǎn)保全行動(dòng),到2018年12月9日,國購?fù)顿Y已經(jīng)被列入“被執(zhí)行人”名單。

事實(shí)上,作為公募債的16國購01在18年6月份時(shí)成交價(jià)已經(jīng)是78塊左右了(這之后的成交金額約為2000萬左右),之后價(jià)格就更低了,18年4月以后交易凈價(jià)就低于90了,在這以前成交收益率基本在10%以下,在17年12月之前的成交行權(quán)收益率基本在8%左右(和票面利率相近);而同樣做為公募債的16國購02在18年6月及之前還有凈價(jià)100塊左右的成交;16國購03更為夸張,一直到18年11月國購違約之前這只債券都有90塊以上的凈價(jià)成交,且成交金額達(dá)到了數(shù)億。所以要想避免大額損失,最好要在18年6月及之前,特別是在18年4月之前發(fā)現(xiàn)問題,賣出國購發(fā)行的債券(當(dāng)然如果運(yùn)氣好遇到16國購03這樣的買家,在18年11月國購債券違約之前也可能在不大額虧損的情況下逃離避險(xiǎn))。要在18年6月之前,特別是在18年4月之前發(fā)現(xiàn)問題,關(guān)鍵就要看能否從公司17年年報(bào)看出情況的危急,故筆者先從看到公司17年年報(bào)時(shí)來分析,看那時(shí)能否看出一些端倪。

PS:16國購債截止18年10月16日還有大額成交,價(jià)格還在100塊以上(18年11月22號(hào)就行權(quán)了,16國購債的發(fā)行規(guī)模共10億),這是為什么呢?雖然公司在18年4月11日、5月21日、8月16日和8月24日分別發(fā)行了5億、4.78億、1.12億和1億的3+2年期的公司債,可能會(huì)讓部分投資者覺得公司畢竟有新發(fā)債券,老債的償還應(yīng)該問題不大,但筆者認(rèn)為這種成交不像是正常成交,畢竟公司的其它債券成交都遠(yuǎn)低于票面價(jià)格,所以這種成交大概率是倒券,可能涉及利益輸送。

3. 哪些是需要提前發(fā)現(xiàn)的致命風(fēng)險(xiǎn)?

十全十美的發(fā)債公司非常少,對投資者來說不能因噎廢食,在要追求收益的目標(biāo)下關(guān)鍵是要找出哪些風(fēng)險(xiǎn)是致命的,哪些是不影響大局的。具體對于國購這個(gè)案例為說,哪些是需要提前發(fā)現(xiàn)的致命風(fēng)險(xiǎn)呢?

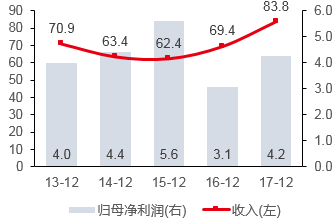

(1)、公司流動(dòng)性壓力太大,債務(wù)無法滾動(dòng)。從17年年報(bào)來看,公司的營業(yè)收入相比于16年大幅增加,歸母凈利潤小幅增長,不過公司于16年12月時(shí)將司爾特并表,16年只并了司爾特1個(gè)月的收入,但17年是并了司爾特全年的收入,所以用合并報(bào)表的收入減去司爾特的收入(17年為26億)可知,公司17年房地產(chǎn)板塊的收入比16年還減少了;當(dāng)然這主要是公司預(yù)收減少所致,公司時(shí)點(diǎn)數(shù)的預(yù)收賬款從14年的92億,到15年時(shí)降到81億,到16和17年時(shí),公司預(yù)收賬款只有60和69億了。

國購?fù)顿Y近年收入和歸母凈利潤情況

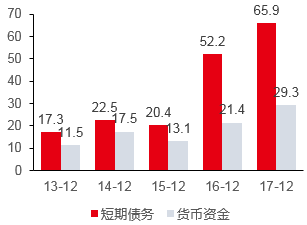

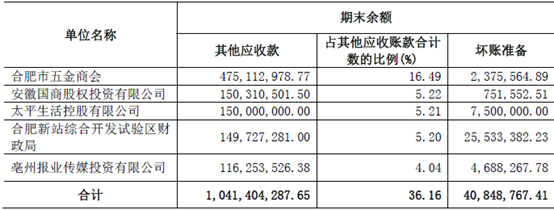

公司最大的問題還是類貨幣資金對短期債務(wù)的覆蓋度不足。其實(shí),這個(gè)問題在16年時(shí)就逐漸顯現(xiàn),17年底時(shí)已經(jīng)非常突出。當(dāng)然,類貨幣資金對短期債務(wù)的覆蓋不足的企業(yè)挺多,為什么國購倒在這上面了呢?截止17年底,國購還有其它應(yīng)收款26億、其他流動(dòng)資產(chǎn)2.84億(其中,可自由動(dòng)用的理財(cái)產(chǎn)品1.23億,基本都是司爾特持有的)、可供出售金融資產(chǎn)13億。其中,其他應(yīng)收款前五大占比約1/3,第一大欠款方是合肥市五金商會(huì)(應(yīng)該主要是京商商貿(mào)城的項(xiàng)目合作開發(fā)款項(xiàng));可供出售金融資產(chǎn)中信托和基金投資共8.5億,應(yīng)該是難以動(dòng)用的劣后,還有5%上市公司東凌糧油的股權(quán),值3.6億。所以除貨幣資金外,公司能較易變現(xiàn)的資產(chǎn)就只有不到4億。

國購?fù)顿Y近幾年短期債務(wù)和貨幣資金情況

2017年底國購?fù)顿Y前五大其他應(yīng)收款明細(xì)

(2)、再融資空間非常小。截至2017年底,發(fā)行人已獲得工行、建行、中行等多家金融機(jī)構(gòu)共計(jì)210億元的授信額度,已使用156億元,剩余授信額度為54億元。看起來公司還有較大規(guī)模的銀行授信沒用,但拆分細(xì)看可知剩余未用授信中最主要來自于東方資產(chǎn)管理公司,集中度太高,而且這種AMC的授信一般成本很高。

國購?fù)顿Y截至2017年底部分金融機(jī)構(gòu)授信情況

從司爾特18年1季報(bào)來看,國購持有的司爾特的股份共25.27%,但其中近99%均已經(jīng)質(zhì)押,所以國購想通過股權(quán)質(zhì)押的方式來融資的空間也很小了。

司爾特2018年1季報(bào)部分股東持股情況

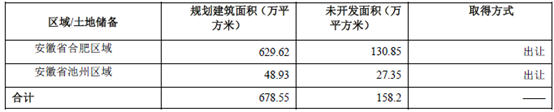

(3)、公司土儲(chǔ)分布問題較大,區(qū)域集中度高、單一項(xiàng)目占比太高。上面有關(guān)短期償債能力的分析雖然已經(jīng)可窺一二,但可能并不足以讓投資者下定必賣之決心;換句話說,即使財(cái)務(wù)上流動(dòng)性壓力比較大,公司是否能實(shí)現(xiàn)債務(wù)的繼續(xù)滾動(dòng)或者處置資產(chǎn)以盤活流動(dòng)性呢?其實(shí)財(cái)務(wù)上的反映已經(jīng)比較滯后,如果仔細(xì)看公司的存貨和投資性房地產(chǎn),可能會(huì)發(fā)現(xiàn)更大的問題。17年底時(shí),公司土儲(chǔ)約678萬平,看起來并不少,但未開發(fā)的只有158萬平,而且絕大多數(shù)位于合肥市,結(jié)合后面的在建項(xiàng)目、在售項(xiàng)目詳情可知,公司最大的房產(chǎn)項(xiàng)目就是位于合肥的京商商貿(mào)城,太過于集中。

截止2017年底公司土地儲(chǔ)備情況

除去司爾特的4.45億存貨外,公司存貨約有121億,主要是開發(fā)成本和開發(fā)產(chǎn)品,但其實(shí)很難從公司的年報(bào)和評級報(bào)告中把存貨細(xì)項(xiàng)直接核對出來。從在建地產(chǎn)項(xiàng)目來看,投入金額總和為278億,遠(yuǎn)大于121億的存貨金額,說明公司公布的在建項(xiàng)目里面有部分其實(shí)已經(jīng)結(jié)轉(zhuǎn)了;金額最大的幾個(gè)項(xiàng)目是合肥京商商貿(mào)城、濱湖假日花園、星河府和合肥國購中心;然而在17年9月底時(shí),公司經(jīng)營性物業(yè)面積最大的就是合肥京商商貿(mào)城和合肥國購中心,而且這兩項(xiàng)目都還處于招商中,說明公司的業(yè)績嚴(yán)重依賴于兩三個(gè)在開發(fā)以及已建成但還未運(yùn)營的項(xiàng)目-合肥京商商貿(mào)城、合肥國購中心和星河府。這三個(gè)項(xiàng)目中,除了星河府有部分住宅外,其它基本都是商辦和公寓酒店這類去化非常慢的項(xiàng)目,所以有地產(chǎn)開發(fā)界人士曾告訴筆者國購是死于商業(yè)地產(chǎn)也不無道理。

截至2017年9月底公司在建地產(chǎn)項(xiàng)目基本情況(單位:萬平方米,億元)

此外,公司2017年投資性房地產(chǎn)共138億,全部采用公允價(jià)值計(jì)量,但其中135億處于受限狀態(tài);其中,投資性房地產(chǎn)面積最大的兩個(gè)項(xiàng)目是還在招商的京商商貿(mào)城和合肥國購中心。

國購?fù)顿Y2017年底投資性房地產(chǎn)情況

國購?fù)顿Y2017年受限資產(chǎn)情況

(4)、公司多元化并未取得成功,反而消耗了公司大量的流動(dòng)資金。國購除了房地產(chǎn)開發(fā),以及從事物業(yè)管理(合肥華源物業(yè)發(fā)展有限公司)等傳統(tǒng)地產(chǎn)企業(yè)的業(yè)務(wù)以外,還在16年底時(shí)以15.80億元的對價(jià)買入了司爾特25%的股權(quán),成為司爾特的控股股東,進(jìn)入化肥行業(yè),不過由于進(jìn)入時(shí)間短,國購在短期內(nèi)并未實(shí)際掌控司爾特的運(yùn)營;17年初國購又以約4億元買入了東凌糧油5%的股權(quán);公司還控股安徽國購健康產(chǎn)業(yè)投資有限公司,進(jìn)入醫(yī)療健康行業(yè);還投資了安徽國購機(jī)器人產(chǎn)業(yè)控股有限公司,從事機(jī)器設(shè)備的開發(fā)、生產(chǎn);此外,公司還控股了安徽當(dāng)?shù)貛准椅锪髌髽I(yè)。在國購體系外,袁啟宏夫婦還控股安徽亞新商貿(mào)有限公司、遠(yuǎn)匯融資租賃(上海)有限公司,AfandaInternational Corporation,合肥宏源生物技術(shù)開發(fā)有限公司以及上海惠濟(jì)醫(yī)藥科技有限公司。

除司爾特外,國購?fù)顿Y的其它公司并未取得較明顯的業(yè)績,而多元化卻消耗了公司大量的現(xiàn)金流,最終加速了國購的違約,所以也有地產(chǎn)界人士評論說國購是死于多元化,似乎這也不無道理。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“巴路君”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 從國購?fù)顿Y違約中能學(xué)到什么?