小債看市

小債看市 作者:感恩贊賞你

來源:小債看市(ID:little-bond)

歷經多次轉型后,“物流商貿開發商”華南城業績逐年下滑,常年高息發債融資成本高企,償債壓力大再融資風險提升。

評級展望負面

8月5日,惠譽確認華南城(01668.HK)的長期發行人違約評級(IDR)為“B”,并將其展望從“穩定”調整為“負面”;同時確認其高級無抵押評級和未償美元高級票據評級為“B”,回收率評級為“RR4”。

展望調整,反映了在充滿挑戰的融資環境中,華南城的再融資風險有所提升,尤其是為其2023年3月前到期的離岸和在岸債券進行再融資時。

無獨有偶,今年7月穆迪將華南城的“ B2”企業家族評級(CFR)列入下調觀察名單。

《小債看市》統計,目前華南城共存續7只美元債,存續規模21.05億美元,其中將有4只規模合計12.33億美元債于一年內到期,其面臨短期集中兌付壓力較大。

存續美元債

值得注意的是,華南城境外發債成本較高,其中有4只美元債票息高于10%,今年3月其新發行的1.75億美元優先票據利率接近12%,創下發債利率新高。

另外,華南城的子公司華南國際還存續3只境內債,存續規模19.88億元,且均將于一年內到期。

據悉,華南城已獲得額外的銀行貸款,用于補充營運資金并償還其2021年9月和2022年2月到期的高級票據。

同時,華南城還計劃出售非開發類資產,用于償還高級美元票據、國內公司債及中期票據。

業績持續下滑

據官網介紹,華南城2002年在香港注冊成立,2009年登陸資本市場,是一家大型綜合物流及商品交易中心開發商及運營商。

華南城核心業態涵蓋專業批發市場、倉儲物流配送、綜合商業、電子商務、會議展覽、生活配套及綜合物業管理等。

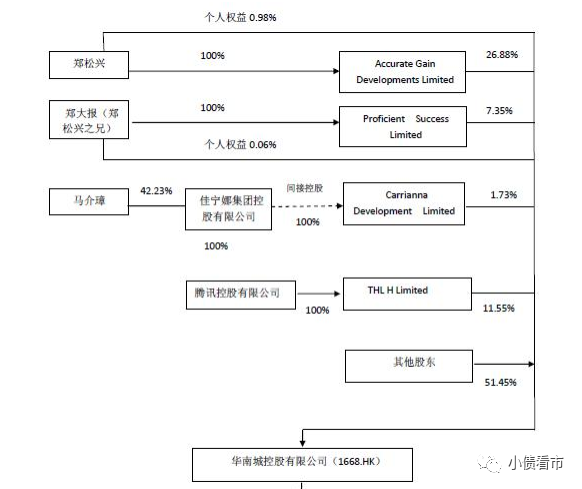

從股權結構看,鄭松興通過Accurate Gain Developments Limited持有華南城28.5%股權,鄭大報通過Proficient Success Limited持有7.27%股權,鄭松興為鄭大報胞弟,公司實際控制人為鄭松興家族。

股權結構圖

華南城從事的物流園區全部集中在一線城市、二線省會城市及直轄市,具有較強的規模和品牌優勢。

然而,近年來華南城銷售逐年走低,營業收入和業績持續惡化,2018-2020年其歸母凈利潤分別下滑27.94%、19%以及8.27%。

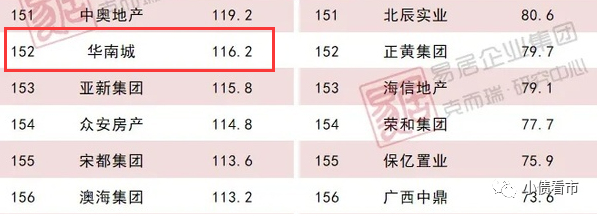

據克而瑞數據,2020年華南城以116.2億操盤金額位居房企第152位;以152.6萬平方米操盤面積排名第108位。

克而瑞數據

截至2020年末,華南城總資產為1205.43億元,總負債792.46億元,凈資產412.97億元,資產負債率65.74%。

《小債看市》分析債務結構發現,華南城主要以流動負債為主,占總債務的60%。

截至同報告期,華南城流動負債有477.86億元,主要為短期借款,其一年內到期的短期債務有163.53億元。

相較于短債規模,華南城流動性吃緊,其賬上現金及現金等價物有94.43億元,不足以覆蓋短債,現金短債比為0.58,短期償債壓力較大。

除此之外,華南城還有314.6億非流動負債,主要為長期借款,其長期有息負債合計209.93億元。

整體來看,華南城剛性債務有373.46億元,主要以長期有息負債為主,占比56%,帶息債務比為47%。

有息負債高企,華南城的融資成本高企,2019和2020年該指標分別為5.18億和6.38億元,對公司盈利空間形成較大侵蝕。

在融資渠道方面,華南城除了發債和借款,還通過股權、租賃、應收賬款等方式融資,融資渠道較為多元。

值得注意的是,2018年以來,由于大量債務到期,華南城籌資性現金流持續凈流出,說明外部融資環境收緊,面臨一定再融資?壓力。

截至今年3月末,華南城還有40%-45%的投資性地產未被抵押,價值約為557億港元,其可將上述資產用于擔保新的在岸貸款,從而為其部分到期債務再融資。

另外,華南城稱將保留物流及倉儲設施、酒店等物業及50%商品交易中心,剩余約50%商品交易中心及全部住宅物業將逐步出售,以為公司發展提供現金流。

總得來看,近年來華南城銷售和業績逐年下滑,盈利能力惡化;債務負擔較重,短期償債壓力較大;外部融資環境收緊,再融資壓力徒增。

多次轉型

2002年,從事珠寶生意的鄭松興和四位同鄉,共同投資26億元欲在深圳打造一個最先進、最專業的國際化工業原料交易基地。

當年8月,華南城項目應運而生,2003年11月破土動工,28天建一座招商中心,2個月建成一座展覽館,380天完成首期50萬平方米建筑。

看到這一壯舉,當年的媒體興奮地寫道:華南城創造了第二個“深圳速度”,創造了一個業績奇跡

然而,華南城的運營模式一直備受爭議,其通過與當地政府合作,以低廉價格獲得倉儲用地,但在推進過程中,改變土地使用用途、大肆出售住宅引發市場質疑。

2007年,隨著珠三角經濟高速發展,原料加工成本水漲船高,華南城從工業原料交易中心轉型成為綜合商貿物流中心。

兩年后,華南城登陸資本市場,上市后部分創始人陸續退出,公司主要由鄭松興家族把持。

后又因電商發展,華南城于2013年再次轉型。

2014年,華南城引進騰訊入股,雙方以各自的資源優勢,開展華南城商業模式的新探索。

然而數年過去了,騰訊與華南城的合作始終未如愿開花結果,甚至騰訊的這筆股權投資還出現了大額賬面浮虧。

2019年末,鄭松興與萬達簽署協議,要將全新一代的萬達廣場引入深圳華南城,歷經多次轉型,還面臨巨大償債壓力的“商貿物流巨頭”?能否重振輝煌?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!