西政財富

西政財富 作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

2022年開年以來,監管層鼓勵和支持并購融資、發債提速、降息降準等利好消息不斷,市場方面對國央企的托市、救市以及對中高風險房企進行流動性支持的期望也越來越高。盡管如此,在“三道紅線”的融資監管背景下,國央企類開發商的債券融資、銀行融資卻無法大量地新增(主要是會突破負債率上限),因此國央企類開發商目前對非標融資(尤其是股權類融資產品)的需求也開始快速增加,以便更有效地解決資金需求和負債率控制等問題。

自2021年以來,百強房企出現了集中爆雷,中小房企也大部分都在生死線上掙扎。截止當前,大部分地產投資機構都提高了交易對手的準入門檻,如何與國央企類開發商開展合作也成為地產投資機構今年重點討論的話題。對此,我們特結合近期與國央企投資平臺以及國央企背景開發商合作的一些情況總結本文,以供同業人士溝通、參考。

一、國央企背景開發商/投資平臺合作契機

在與國央企背景的開發商合作的過程中,我們也發現目前國央企背景開發商大都建立了自身的投融資平臺,這些投融資平臺以消化集團項目融資以及協助其合作的交易對手融資為主。因此,在操作國央企融資業務過程中,我們主要是通過“曲線救國”的方式,與國央企背景開發商旗下的投融資平臺開展合作。就合作點而言,目前主要集中在如下幾方面:

(一)為國央企投融資平臺提供劣后資金或夾層資金

由于我們通常與國央企投融資平臺通過搭建有限合伙的方式參與到對具體項目的投資,在具體的業務操作過程中,我們也明顯地感受到國央企投融資平臺憑借其資質完全不缺資金量大(如幾十個億的授信)且具備成本優勢的優先級資金。相對而言,這些國央企投融資平臺對參與夾層投資或劣后級投資的資金的需求則更為迫切,并且根據具體項目資金機構可獲得的最終收益也可以有所浮動。當然,對于初始合作無法接受直接作為夾層或者劣后級的資金機構,在投資架構搭建中,國央企投融資平臺也可以接受初始合作由資金機構先作為優先級資金進行合作嘗試,雙方通過磨合后再由資金機構逐步調整為夾層或劣后級。

對于習慣了以往民營開發商給出的高收益(動輒年化12%以上,更有甚者年化15%以上)的投資機構而言,為了降低投資風險,目前也不得不適時調整收益預期與投資策略,通過合理配置民營開發商或高收益項目的投資與國央企穩健型項目的投資來平滑綜合收益。

(二)解決與國央企背景開發商合作的小股東的融資需求

國央企背景的開發商自身的融資通常不存在障礙,但是,在合作開發類項目中(不論是諸如深圳的城市更新項目,還是一般的開發類項目),由于其合作方/小股東通常實力稍弱,單憑其合作方自身無法在融資市場上獲得相對低成本的資金或難以獲得融資。而國央企開發商在協助其合作方融資過程中,通常也無法提供擔保或者增信(持有的項目公司的股權也不可以提供質押擔保),所以對于資金機構而言,所有的增信措施只可以基于項目本身。另外,考慮到項目整體收益以及國央企開發商自身收益問題,通常對合作方取得的融資的成本也有嚴格的約束(比如控制在年化12%以內,甚至更低)。

在這類合作中,我們主要基于對國央企開發商操盤能力以及品牌的信任,通過與國央企開發商旗下投資平臺合作搭建融資產品架構(在國央企投資平臺不參與的情況下則自己搭建架構)的方式對小股東提供單邊融資,并嚴控小股東對項目的權益。

(三)為與國央企背景開發商合作的城投平臺解決融資問題

由于目前城投平臺融資渠道收緊,加之其操盤能力的限制,越來越多的城投平臺目前也在積極尋求與國央企背景的開發商合作。在這類的合作中,則需要重點考慮城投平臺融資是否涉及政府隱債以及投資架構搭建等問題。更多關于城投平臺的融資可參考本公眾號2022年1月22日的推文《城投平臺的非標融資方案》。

二、國央企開發商業務合作難點

國央企開發商由于其自身性質的限制,在與其合作中通常面臨著如下幾方面的難點:

(一)國有資產評估及股權合作上平臺問題

為了控制負債率,不少國央企開發商在以往的融資中主要通過股權、發債、保理等方式,必要時才考慮銀行和信托等融資渠道。因此,如果通過股權方式介入到項目的投資,為了避免國有資產流失,國央企開發商及項目公司在引入新股東時則需要履行必要的國有資產評估、有關政府主管部門及上級主管單位審批或備案手續等相關工作。

考慮到相關手續的復雜性,所以我們在合作過程中避免了直接與國央企開發商或其控制的項目公司合作,而是通過與國央企投融資平臺搭建架構并參與對合伙份額投資的方式,間接參與到對底層項目的投資。

(二)投資收益相對較低,無法支付固定收益,風控需基于項目本身

資金機構選擇與國央企開發商合作,主要是基于對該類開發商主體信用及操盤能力的信任,但是,國央企開發商無法像以前高杠桿的民營開發商一樣支付固定保本收益,并且對投資收益有著嚴格的控制,通常也無法提供集團擔保、股權質押等增信措施,對于投資機構而言,所有的風控均需基于項目本身。

對此,投資機構在與國央企開發商或其投資平臺合作時,除了在項目端對項目本身委派董事、財務副總,監控項目進度、資金流向等外,在投資端可以考慮由其指定主體與國央企投資平臺作為雙GP,并且由國央企投融資平臺至少作為雙劣后級存在(具體架構可參考后文)以增強安全墊。

(三)投資資金是否與開發貸并存問題

在項目申請開發貸的情況下,一般銀行會要求提供項目公司股權質押或流動性承諾函等增信及擔保措施。對于投資機構不同意其持有的項目公司股權質押及由其提供其他擔保措施的,我們在操作過程中則通過設置合同解除權的方式進行解決。

(四)股權投資的進入和退出涉及評估和公開掛牌(轉讓)問題,防止國有資產流失

以股權方式投資,資金機構的進入和退出都會涉及項目公司股權價值的評估及公開掛牌或轉讓等問題,以免國有資產流失。對此,在一些項目中,考慮到股權交割的時間周期等問題,投資機構可以通過支付合作誠意金等方式先向國央企開發商提供資金,若因無法通過備案或審批等原因最終無法完成股權轉讓的,則國央企開發商需返還前期支付的合作誠意金并適當補償資金機構。

三、國央企開發商合作方案

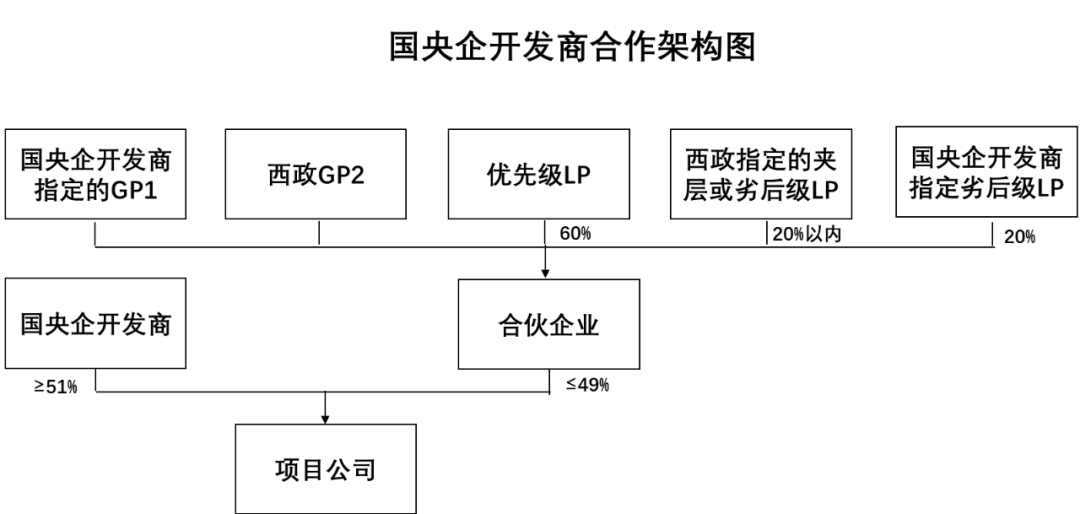

以我們與國央企開發商及其投融資平臺的合作為例,我們主要通過與國央企投融資平臺搭建投資架構的方式最終參與到底層項目的投資,基本情況如下:

1. 國央企開發商指定的主體(GP1)與西政(GP2)以及西政指定的夾層或劣后級資金、國企開發商指定的劣后級資金共同成立有限合伙投資平臺;其中西政指定的夾層或劣后資金持有20%以內的份額,國央企開發商指定的劣后級資金持有合伙企業20%的份額。

2. 有限合伙投資平臺通過股權受讓或增資方式參與對項目公司投資,并持有項目公司49%以下的股權。

3. 國企開發商或其旗下的投資平臺負責國有資產評估、有關政府主管部門及上級主管單位審批或備案手續。考慮到股權交割時間周期等問題,合伙企業可以向項目公司原股東或項目公司支付合作誠意金,若因無法通過備案或審批等原因最終無法完成項目股權投資的,則項目公司原股東或項目公司需返還前期支付的合作誠意金并對合伙企業進行適當補償。

4. 合伙企業向項目公司委派董事1名、財務副總,享有知情權等權利。項目由國央企開發商操盤、并表。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 國央企類開發商也需要非標融資