杠桿地產

杠桿地產 作者:桿姐

來源:杠桿地產(ID:Property-Market)

房企半年度成績單基本交完,強迫癥患者為湊個整數,今天關注最后一天。

實際上這家公司前幾天我就關注到,因為股價大漲。

大概在8月底,該司半年報發布前后,其股價就一直在漲。到了今天,已經第8個交易日,仍然持續飄紅,且漲得更猛烈。

01

說起建發,桿友們應該大部分了解,國企背景,來頭不小。創立于1980年12月,到了四十不惑的年紀。

一開始建發集團是作為廈門經濟特區對外引進資金、技術、設備的唯一窗口,兼具政府和企業職能,代表廈門市參加所有對外招商引資項目的談判和簽約,爭取各類客商來廈投資興辦企業,引進國外先進技術設備改造老企業。

后面經過重組兼并等改革,形成了如今的實業投資企業集團,主要業務涵蓋供應鏈運營、城市建設與運營、旅游酒店、會展業、投資等。

建發股份是建發集團旗下上市平臺之一,另外兩家是建發國際和建發物業。根據建發股份最新半年報介紹,供應鏈運營業務和房地產業務是其兩大主業。

房地產開發方面,主要就是建發房地產和聯發集團。杠桿地產從最新半年報里看到,就建發股份來說,今年的營收增速確實不錯。

如上圖,2021上半年,建發股份營收2908.2億元,同比增速84.59%,這個增速,杠桿地產簡單翻看了下往期,按年度來算,自2012年起,其營收增速長期在10%+、20%+徘徊,最高的2017年也不過50%出頭。

利潤下降、毛利率走低

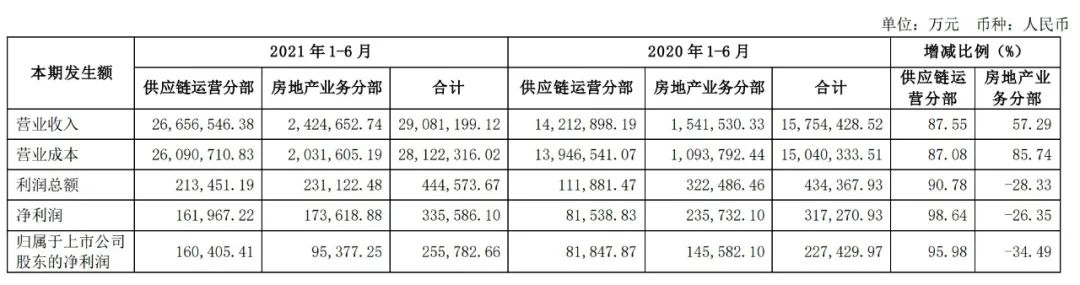

分業務來看,建發股份2021上半年的供應量運營分部營收2665.7億元,同比增速87.6%;房地產業務相對遜色,同期營收242.5億元,同比增速57.3%。

房地產業務這項數據則為203.2億元,同比增速85.74%,高于營收增速較多。

利潤方面,供應鏈運營分部表現正常,各項指標同比增速還略高于營收增速。但房地產業務表現有些不盡人意。

2021上半年,建發股份房地產業務的利潤總額為32.2億元,同比下降了28.3%;凈利潤、歸母凈利潤也都分別下降了26.4%、34.5%,為31.7億元、22.7億元。

為啥房地產業務利潤增速這么慘?進一步杠桿地產看到,建發股份半年報給出的原因是:

“本報告期確認的土地一級開發業務利潤較去年同期下降。公司房開業務(二級開發業務)的營業收入和凈利潤均大幅增長。”

基于此,建發股份今年上半年的毛利率持續走低,為3.3%。還是以年度來對比,杠桿地產發現,這一毛利率也是2012年來從未有過的。此前大都在6%-8%這個區間。

因為“土地一級開發業務利潤較去年同期下降”,子公司建發房地產受影響更大,2021年半年報顯示,建發房地產本報告期的歸母凈利潤為10.32億元,比上年的20.7億元腰斬。

說起建發的房地產業務,更離不開其另一家上市公司:建發國際。最新的半年度成績單里,建發國際似乎和建發股份“同病相憐”。

但利潤率卻不盡人意:凈利率僅3.92%;毛利率為12.5%,同比下滑8.77個百分點,相對于同等規模的企業而言已居于末位水平。

03

進擊的房產

如此快的增速,也并不是今年才有。杠桿地產注意到,這幾年建發房產的速度都頗為亮眼,2018年,其銷售額才不到250億元,到了2020年,這一數據已經破千億。

今年上半年,建發房產合同銷售金額約917.09億元,同比增長256.04%。這幾年房地產本來是回穩期,建發房產頗有逆風擴張的味道。

另一方面,建發房產拿地也不手軟,尤其黑天鵝嚴重的2020年。DM數據顯示,2017-2020年,建發拿地金額分別為262億元、277億元、326億元、758億元。

今年初,建發房產因高溢價競得上海一地塊,其項目公司被上海市普陀區政府約談警示。根據觀點指數統計,上半年建發以781.8億元的拿地金額位居行業第三,新增貨值1146億元。其中不乏一些盈利空間有限的高價地塊。

據管理層介紹,上半年建發國際新增進入南昌、寧波、溫州、徐州等17個城市,除深耕核心一二線城市外,挖掘三四線下沉市場獲取土儲。不過如今的三四線還有多少錢可賺,也是個問號。

三道紅線方面,雖然建發在三道紅線中為綠檔房企,但有息負債的增加幅度已經遠超15%的限額,截至2021年6月末,建發國際有息負債為731.6億元,比2020年底增加了大概37.5%。要注意了。

看完建發,杠桿地產就一個感受,這真不是一般搞房地產的可以比。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!