江湖人稱Ray神

江湖人稱Ray神 作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

在資產管理日漸得到重視的今天,大家對于NOI、CapRate等等這些指標已經不再陌生。越來越多的企業,會把資產的收益率——也就是NOI Yield納入到公司的考核指標體系當中。然而,許多一線的同事卻往往只是被動地接受指標,甚至是私下有所怨言。那為什么做資產管理就非要去折騰收益率、利潤率這些玩意呢?我們今天就來談一談。

用NOI Yield還是用NOI Margin

曾經有朋友和我提到:公司用NOI Yield對項目運營進行考核不是太公允,因此資產的成本結構往往不是他們可以決定的。他們認為,采用NOI Margin來評價運營團隊的績效會更加合適。那這兩個指標到底有些什么不同的意義呢?

簡單來說:NOI Yield是收益率的概念,即:NOI Yield=凈營業收入(NOI) / 投資成本(C),用于衡量資產的投資回報;而NOI Margin是營業利潤率的概念,即:NOI Margin= 凈營業收入(NOI) / 總營業收入(GOI),用于衡量項目的利潤結構。經營性不動產作為企業的一項投資行為,往往都是會有一定的回報要求的——至少是要能跑贏通脹吧?有些業主甚至可能還會有更高的要求。因此,NOI Margin再高的項目,只要是NOI Yield不達預期,就意味著運營團隊仍然是沒有滿足業主提出的投資回報要求。

圖1:NOI Yield與NOI Margin的差異

作為資產管理者,一切工作都是要圍繞業主目標展開的,那自然也就不能把NOI Yield拋之腦后了。而從業主實現資產保值增值的目標出發,更是需要借助NOI Yield這桿標尺來衡量資產的現金流是否足以支撐。

當然,NOI Margin與項目的投資回報也并不是毫無關系的。NOI Margin高,意味著項目的營業狀況良好,能夠自行造血,投資回報的實現才會更有可能。并且,對輕資產的企業來說,NOI Margin高的項目才能為自己帶來更高的收益。一些投資成本過高導致NOI Yield偏低的項目,如果NOI Margin還可以的話,以二房東身份接手有可能還是可以獲得不錯的收益的。

NOI Yield怎樣才算合格

既然業主方更關心的是NOI Yield,那它做到多少算是符合了業主目標呢?有些公司要求3%-5%,有些公司要求6%,也有些公司要求8%,到底誰的做法更合理呢?

前面提到,資產管理者會把NOI Yield作為資產保值增值的度量衡,這是為什么呢?其實道理很簡單:NOI Yield作為資產經營的收益率,反映了投資經營性不動產的現金流補償水平;這一補償如果能跑贏被占用的資本的機會收益,那資產就能實現保值甚至是增值。

關于這一點,其實還可以通過兩組公式簡單的對比來進行推導。我們知道:NOI Yield=凈營業收入(NOI) / 投資成本(C);而根據直接資本化法的估值公式,資本化率(CapRate)=凈營業收入(NOI) / 資產價值(V)。兩組公式相除,我們會得到:只有當NOI Yield大于了資本化率,資產價值才能跑贏投資成本。

那么,是不是收益率只要高于資本化率就行了呢?其實也不盡然,因為還有融資成本的問題存在。設想一下,如果項目的融資利率很高,比如說10%吧。那么,即便是NOI Yield跑贏了資本化率,做到5%,卻也很可能還不足以還本付息。因此,融資成本越高,對資產收益率提出的要求就越高。為了達到融資的正杠桿,NOI Yield還必須跑贏融資成本,也就是大于貸款常數這個指標了。

還有一個問題就是:NOI Yield與運營的時間息息相關,孤立地談收益率是沒有意義的。一個項目經過3年運營做到6%的收益率,與經過10年才做到,對于業主方的意義是截然不同的。做不動產投資,時間是非常重要的因素。

圖2:NOI Yield與時間的關系

當然,從整個項目的投資周期來看,當下項目的NOI Yield并不表示著業主方最終的收益水平。但如果NOI Yield不達預期,那后面一定是要有超額的收益來補償才能追回業主目標的。并且,如果NOI Yield出現下降也意味著資產價值在縮水,業主方繼續持有項目的收益水平一般來說也會隨之下滑。

NOI Margin應該做到多少

衡量NOI Yield可以對標資本化率與資金成本,那NOI Margin有沒有什么可以參照的標準呢?其實這個問題某種程度上說也不難想。

因為,NOI Margin也可以通過單位面積的NOI除以單位面積的營業收入來計算。其中,單位面積的NOI是可以通過項目的單方成本推算得到的,即:單方NOI = NOI Yield x 單方成本;而單位面積的營業收入可以近似地認為是攤銷了出租率、免租期、物業費之后的年租金單價。

因此,我們可以把NOI Margin的計算公式變換為:NOI Margin = NOI Yield x 單方成本 / (年平均有效租金單價 x 出租率)。那么,我們只要對標項目的成本結構和市場的租金水平,就可以根據NOI Yield的目標來得到對NOI Margin的要求。

舉個例子來說:一個項目如果周邊的平均有效租金大約5元/日/平米,市場上同類項目的空置率大約是15%;那么,假設項目的單方成本是2萬,在資本化率5%的情況下NOI Margin合理的底限邊界就是5% x 20000 /( 5 x 365 x 85%),即64.5%。

這么算下來相信大家都會發現:如果項目投資成本高或是市場租金水平偏低的話,那控制費用結構來提升NOI Margin就顯得尤為重要了。并且,租金回報率越低的項目,要想保證業主的投資回報,對NOI Margin的要求就越高。因為,租金回報率=單位租金 / 單方成本,上面的公式可以變換為:NOI Margin = NOI Yield / 含物業費的租金回報率。

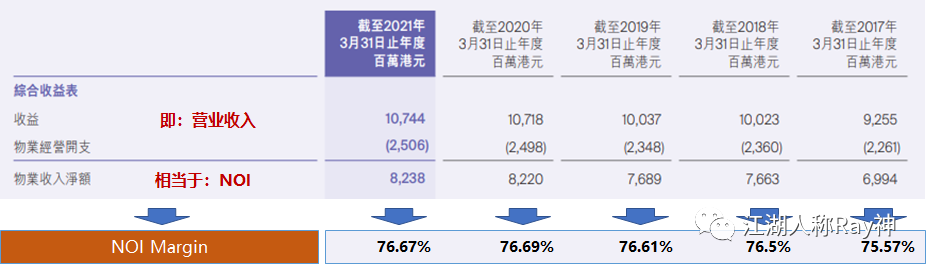

雖然,這只是數學上的一個推算。但不可否認的是:NOI Margin必然是要求不低的一項指標。在當前租金回報普遍偏低的市場環境中,一些成熟的商辦項目,NOI Margin會做到70%-80%,甚至是更高的水平。

圖3:某REITs的營業收支結構

當然,也不是說NOI Margin高就一定是好事,因為營業利潤率是可以通過壓縮費用開支來提高的。但是,如果沒有保障必要的費用投入,是無法確保項目的持續收入和物業提升的。因此,還需要關注收入的凈額,也就是NOI能否達到要求。

最后還是要說一下:無論是收益率還是利潤率,僅僅只是反映項目經營結果的指標。從根本上來說,做好項目運營,持續提升NOI才是確保業主目標實現的關鍵。但作為資產管理者,我們需要能夠發現這些結果指標反映出的問題,而不只是被動地接受考核,這樣才能做好項目的持續運營提升,實現不動產長期可持續的發展。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“江湖人稱Ray神”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 不動產的經營收益率和營業利潤率