ABS視界

ABS視界 作者:牛能

來(lái)源:ABS視界(ID:ABS-ABN)

Part1 背景分析

2019年12月24日,《全國(guó)人民代表大會(huì)常務(wù)委員會(huì)執(zhí)法檢查組關(guān)于檢查<中華人民共和國(guó)可再生能源法>實(shí)施情況的報(bào)告》指出:檢查中各地反映,電價(jià)補(bǔ)償政策落實(shí)不到位,補(bǔ)貼資金來(lái)源不足,補(bǔ)貼發(fā)放不及時(shí),影響企業(yè)正常經(jīng)營(yíng)和發(fā)展。國(guó)家相關(guān)部門反映,現(xiàn)行可再生能源發(fā)電補(bǔ)貼政策已遠(yuǎn)不能滿足可再生能源發(fā)展需要。目前征收總額僅能滿足2015年底前已并網(wǎng)項(xiàng)目的補(bǔ)貼需求,“十三五”期間90%以上新增可再生能源發(fā)電項(xiàng)目補(bǔ)貼資金來(lái)源尚未落實(shí)。2020年9月9日,財(cái)政部公布《財(cái)政部對(duì)十三屆全國(guó)人大三次會(huì)議第8605號(hào)建議的答復(fù)》(以下簡(jiǎn)稱《8605答復(fù)》),就中國(guó)華電集團(tuán)董事長(zhǎng)、黨組書(shū)記溫樞剛提出的“關(guān)于解決可再生能源電價(jià)補(bǔ)貼欠費(fèi)問(wèn)題”的建議作出答復(fù),“解決補(bǔ)貼拖欠問(wèn)題”部分提到,鼓勵(lì)金融機(jī)構(gòu)按照市場(chǎng)化原則,對(duì)列入補(bǔ)貼發(fā)電項(xiàng)目清單的企業(yè)予以支持,合理安排信貸資金規(guī)模,創(chuàng)新融資方式,加快推動(dòng)資產(chǎn)證券化進(jìn)程。

廢棄電器電子產(chǎn)品處理基金補(bǔ)貼方面,據(jù)報(bào)道,2018年9月,中國(guó)再生資源回收利用協(xié)會(huì)聯(lián)合30家廢棄電器電子產(chǎn)品拆解龍頭企業(yè)“上書(shū)”財(cái)政部、生態(tài)環(huán)境部,懇求盡快發(fā)放延遲超30個(gè)月的基金補(bǔ)貼,該補(bǔ)貼款已累計(jì)80億元左右,聯(lián)名報(bào)告描述了國(guó)內(nèi)110家拆解企業(yè)有近1/3勉強(qiáng)維持生存、1/3停產(chǎn)、1/3面臨倒閉的發(fā)展困境。

新能源汽車推廣應(yīng)用補(bǔ)貼方面,預(yù)撥資金大約在車輛完成銷售后一年時(shí)間內(nèi)下發(fā),在三年以上才能全部完成當(dāng)年度補(bǔ)貼清算。以比亞迪為例, 根據(jù)2020 年年報(bào),新能源業(yè)務(wù)中3年期以內(nèi)的應(yīng)收帳款達(dá)到236.55億元,

Part2 補(bǔ)貼款A(yù)BS市場(chǎng)概況

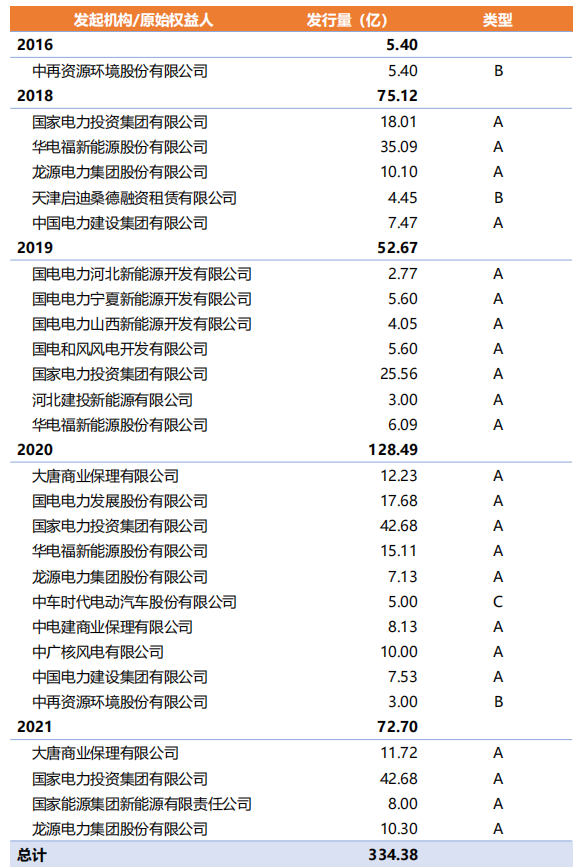

2016年至今,以補(bǔ)貼款為基礎(chǔ)資產(chǎn)的ABS/ABN(含ABCP)累計(jì)發(fā)行34單,金額334.38億元,2020年發(fā)行金額達(dá)到128.49億元,同比增長(zhǎng)143.95%。

從發(fā)行數(shù)據(jù)看,基礎(chǔ)資產(chǎn)以可再生能源電價(jià)附加補(bǔ)貼為主,發(fā)行金額316.53億元,占比94.66%;發(fā)起機(jī)構(gòu)/原始權(quán)益人以央企為主,其中五大電力集團(tuán)發(fā)行280.40億元,占比83.86%。

備注:補(bǔ)貼A:可再生能源電價(jià)附加補(bǔ)助,補(bǔ)貼B:廢棄電氣電子產(chǎn)品處理基金補(bǔ)貼,補(bǔ)貼C:新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼。

Part3 補(bǔ)貼款的會(huì)計(jì)處理

根據(jù)《財(cái)政部關(guān)于印發(fā)<可再生能源電價(jià)附加有關(guān)會(huì)計(jì)處理規(guī)定>的通知》(財(cái)會(huì)〔2012〕24號(hào)),可再生能源發(fā)電企業(yè)銷售可再生能源電量時(shí),按實(shí)際收到或應(yīng)收的金額,借記“銀行存款”、“應(yīng)收賬款”等科目,按實(shí)現(xiàn)的電價(jià)收入,貸記“主營(yíng)業(yè)務(wù)收入”科目,按專用發(fā)票上注明的增值稅額,貸記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)”科目。

Part4 補(bǔ)貼清單的公布流程及回款周期

以可再生能源電價(jià)附加補(bǔ)助為例,根據(jù)《8605答復(fù)》,列入補(bǔ)貼發(fā)電項(xiàng)目清單是獲得融資的前提條件。因此實(shí)際項(xiàng)目操作中,所有項(xiàng)目均設(shè)置了以下合格標(biāo)準(zhǔn):資產(chǎn)池項(xiàng)下每筆資產(chǎn)對(duì)應(yīng)的可再生能源補(bǔ)貼于信托財(cái)產(chǎn)交付日已列入可再生能源發(fā)電項(xiàng)目補(bǔ)貼清單。

根據(jù)《關(guān)于開(kāi)展可再生能源發(fā)電補(bǔ)貼項(xiàng)目清單審核有關(guān)工作的通知》(財(cái)辦建〔2020〕6號(hào)),補(bǔ)貼清單由電網(wǎng)企業(yè)公布。具體流程如下:

1項(xiàng)目初審 | 2省級(jí)主管部門確認(rèn) | 3項(xiàng)目復(fù)核 | 4補(bǔ)貼清單公示和公布 |

國(guó)家電網(wǎng)、南方電網(wǎng)和地方獨(dú)立電網(wǎng)企業(yè)組織經(jīng)營(yíng)范圍內(nèi)的可再生能源發(fā)電企業(yè)按要求申報(bào)補(bǔ)貼清單,并對(duì)申報(bào)項(xiàng)目材料的真實(shí)性進(jìn)行初審。具體申報(bào)要求見(jiàn)國(guó)家可再生能源信息平臺(tái)(以下簡(jiǎn)稱信息平臺(tái))公告。

| 電網(wǎng)企業(yè)將符合要求的可再生能源發(fā)電項(xiàng)目匯總后,向各省(區(qū)、市)能源主管部門申報(bào)審核。各省(區(qū)、市)能源主管部門對(duì)項(xiàng)目是否按規(guī)定完成核準(zhǔn)(備案)、是否納入年度建設(shè)規(guī)模管理范圍、是否符合國(guó)家相關(guān)規(guī)劃等條件進(jìn)行確認(rèn)并將結(jié)果反饋電網(wǎng)企業(yè)。 | 電網(wǎng)企業(yè)將經(jīng)過(guò)確認(rèn)的可再生能源發(fā)電項(xiàng)目相關(guān)申報(bào)材料按要求通過(guò)信息平臺(tái)提交國(guó)家可再生能源信息管理中心,由國(guó)家可再生能源信息管理中心對(duì)申報(bào)項(xiàng)目資料的完整性、支持性文件的有效性和項(xiàng)目情況的真實(shí)性進(jìn)行復(fù)核,包括規(guī)模管理和電價(jià)政策等方面內(nèi)容,并將復(fù)核結(jié)果反饋電網(wǎng)企業(yè)。 | 電網(wǎng)企業(yè)將復(fù)核后符合條件的項(xiàng)目形成補(bǔ)貼項(xiàng)目清單,并在網(wǎng)站上進(jìn)行公示。公示期滿后,國(guó)家電網(wǎng)、南方電網(wǎng)正式對(duì)外公布各自經(jīng)營(yíng)范圍內(nèi)的補(bǔ)貼清單,并將公布結(jié)果報(bào)送財(cái)政部、國(guó)家發(fā)展改革委和國(guó)家能源局。地方獨(dú)立電網(wǎng)需報(bào)送所在地省級(jí)財(cái)政、價(jià)格、能源主管部門確認(rèn)后,再公布經(jīng)營(yíng)范圍內(nèi)的補(bǔ)貼清單。 |

以上為補(bǔ)貼清單的公示和公布流程。而補(bǔ)貼款的實(shí)際到賬不僅與省級(jí)財(cái)政補(bǔ)助資金下?lián)苡嘘P(guān),同時(shí)還受交易對(duì)手方電網(wǎng)企業(yè)的資金結(jié)算影響。從實(shí)際回款節(jié)奏看,同一融資人資金補(bǔ)助的回款周期受區(qū)域影響較大,不同省份的發(fā)電項(xiàng)目的回款周期會(huì)略有差異,普遍在24-36個(gè)月之間。

Part5 補(bǔ)貼款A(yù)BS交易結(jié)構(gòu)設(shè)計(jì)

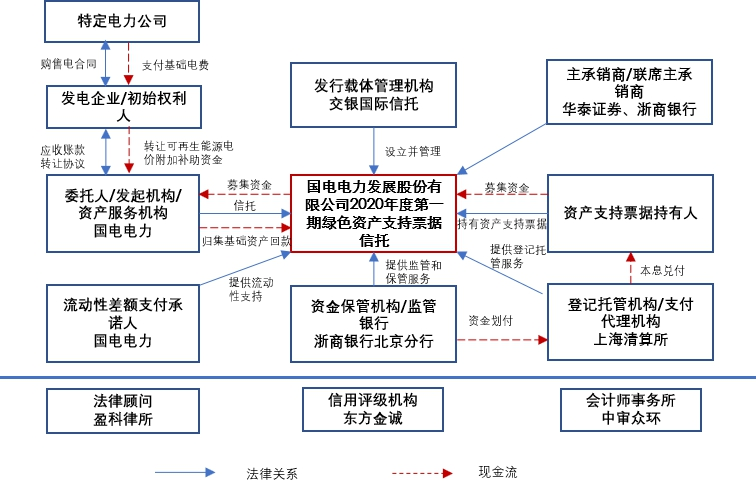

以國(guó)電電力發(fā)展股份有限公司2020年度第一期綠色資產(chǎn)支持票據(jù)為例,其交易結(jié)構(gòu)如下:

二、增信措施

(一)內(nèi)部增信

1、結(jié)構(gòu)分層

由于基礎(chǔ)資產(chǎn)回款時(shí)間的不確定性,該類項(xiàng)目主要依賴于原始權(quán)益人及其股東的提供的外部增信措施,具有一定的“弱資產(chǎn)”屬性。在統(tǒng)的34單項(xiàng)目中,平層發(fā)行的有17單,占比50%。

2、信用觸發(fā)事件

信用觸發(fā)事件主要包括權(quán)力完善事件、加速清償事件和違約事件。

(二)外部增信

如前所屬,基于該類項(xiàng)目的“弱資產(chǎn)”屬性,故外部增信為必不可少的重要增信措施。一般由發(fā)起機(jī)構(gòu)或其股東提供差額補(bǔ)足。

由于可再生能源補(bǔ)貼資金的撥付層級(jí)較多,審批流程較為復(fù)雜,因此回收時(shí)間存在不確定性。為保證信托存續(xù)期間優(yōu)先級(jí)利息的支付,在付息日及本金兌付日前,一般要求發(fā)起機(jī)構(gòu)應(yīng)向項(xiàng)目收款賬戶轉(zhuǎn)付的安排費(fèi),用于支付該信托年度的利息及信托費(fèi)用。例如,18龍?jiān)措娏BN001項(xiàng)目中,根據(jù)發(fā)起機(jī)構(gòu)估計(jì),由發(fā)起機(jī)構(gòu)支付的該次安排費(fèi)為人民幣 62,500,000 元/年。循環(huán)購(gòu)買期內(nèi),于付息日當(dāng)月轉(zhuǎn)付。過(guò)手?jǐn)傔€期內(nèi),每月支等額于當(dāng)月過(guò)手?jǐn)傔€本金對(duì)應(yīng)利息金額;最后一個(gè)安排費(fèi)支付日,支付當(dāng)個(gè)信托年度固定安排費(fèi)金額與當(dāng)個(gè)信托年度已支付安排費(fèi)金額的差額。20中再資環(huán)綠色ABN001項(xiàng)目中,為優(yōu)先級(jí)資產(chǎn)支持票據(jù)信托利益及其他約定費(fèi)用的如期支付,設(shè)置儲(chǔ)備金,儲(chǔ)備金初始金額應(yīng)相當(dāng)于募集資金金額的7%。儲(chǔ)備金屬于信托財(cái)產(chǎn)的一部分,但應(yīng)與其他部分信托財(cái)產(chǎn)分別核算,主要用于儲(chǔ)備金啟用事件發(fā)生后支付相關(guān)稅費(fèi)和優(yōu)先級(jí)利息和/或本金(儲(chǔ)備金啟用事件系指針對(duì)任何一個(gè)支付日,截至該支付日所對(duì)應(yīng)計(jì)算日上午十一點(diǎn)(11:00),信托專戶內(nèi)除儲(chǔ)備金以外的資金不足以在該支付日支付相關(guān)稅金和相關(guān)費(fèi)用與優(yōu)先級(jí)資產(chǎn)支持票據(jù)的預(yù)期收益和/或本金。)

Part6 關(guān)注要點(diǎn)

目前,《可再生能源電價(jià)附加資金管理辦法》及《購(gòu)售電合同》等相關(guān)法規(guī)、合同中均未明確約定支付可再生能源電價(jià)補(bǔ)貼收益/補(bǔ)助資金的時(shí)間,其實(shí)際到賬的時(shí)間受到省級(jí)財(cái)政補(bǔ)助資金下?lián)軙r(shí)間及交易對(duì)手方電網(wǎng)企業(yè)的資金結(jié)算雙重影響。在進(jìn)行現(xiàn)金流測(cè)算時(shí),一般采用原始權(quán)益人同類資產(chǎn)的歷史回款周期來(lái)確定基礎(chǔ)資產(chǎn)的預(yù)計(jì)回款日,且約定基礎(chǔ)資產(chǎn)的預(yù)計(jì)回款日要早于證券化項(xiàng)目的預(yù)期到期日作為基礎(chǔ)資產(chǎn)合格標(biāo)準(zhǔn)。

基于以上原因,基礎(chǔ)資產(chǎn)回款時(shí)間的不確定性是每個(gè)項(xiàng)目的重點(diǎn)風(fēng)險(xiǎn)揭示內(nèi)容。20國(guó)電綠色ABN001披露,“本期資產(chǎn)支持票據(jù)的基礎(chǔ)資產(chǎn)為可再生能源電價(jià)附加補(bǔ)助資金,回款時(shí)間和回款金額存在不確定性。根據(jù)相關(guān)法律法規(guī)規(guī)定,可再生能源電價(jià)附加補(bǔ)助資金由財(cái)政部根據(jù)可再生能源電價(jià)附加收入、省級(jí)電網(wǎng)企業(yè)和地方獨(dú)立電網(wǎng)企業(yè)資金申請(qǐng)等情況,撥付可再生能源電價(jià)附加補(bǔ)助資金。未明確約定支付可再生能源電價(jià)附加補(bǔ)助資金的時(shí)間,且補(bǔ)助資金結(jié)算流程復(fù)雜,回款時(shí)間實(shí)際較難預(yù)測(cè),存在當(dāng)前會(huì)計(jì)師的現(xiàn)金流預(yù)測(cè)很可能與實(shí)際回款情況不符的情況。”天風(fēng)平銀-啟迪桑德廢電產(chǎn)品基金補(bǔ)貼信托受益權(quán)綠色資產(chǎn)支持專項(xiàng)計(jì)劃披露:“由于目前廢棄電器電子產(chǎn)品處理基金每年的補(bǔ)貼發(fā)放時(shí)間尚無(wú)明確的法律,法規(guī)或政策文件的規(guī)定,發(fā)放時(shí)間有一定不確定性,因此本專項(xiàng)計(jì)劃可能會(huì)出現(xiàn)基金補(bǔ)貼款發(fā)放不及時(shí),導(dǎo)致優(yōu)先級(jí)資產(chǎn)支持證券投資人本息無(wú)法得到及時(shí)足額兌付的情況。”

二、關(guān)于本金攤還方式

計(jì)劃攤還證券有相對(duì)明確的本息償還計(jì)劃,而過(guò)手?jǐn)傔€證券則是“有多少分多少,分完就好”,在支付費(fèi)用及利息之后一般會(huì)把專項(xiàng)計(jì)劃賬戶內(nèi)的剩余資金全部用于本金的分配,所以每期本金分多少就要看底層資產(chǎn)現(xiàn)金流的“心情”。由于基礎(chǔ)資產(chǎn)回款時(shí)間的不確定性較高,采用固定攤還極易造成證券化的違約,因此多數(shù)項(xiàng)目采去了過(guò)手?jǐn)傔€的本金攤還方式。

三、關(guān)于轉(zhuǎn)讓限制

在以可再生能源電價(jià)附加補(bǔ)助為基礎(chǔ)資產(chǎn)的ABS項(xiàng)目中,《購(gòu)售電合同》一般會(huì)約定“未經(jīng)對(duì)方書(shū)面同意,無(wú)權(quán)向第三方轉(zhuǎn)讓本合同項(xiàng)下的所有或部分的權(quán)利和義務(wù)。”這與基礎(chǔ)資產(chǎn)合格標(biāo)準(zhǔn)“不存在限制初始權(quán)利人及委托人轉(zhuǎn)讓資產(chǎn)的限制性約定”是否矛盾與沖突呢?

從已發(fā)行的項(xiàng)目可以看出,基礎(chǔ)資產(chǎn)是基于法律法規(guī)和購(gòu)售電合同約定所形成的對(duì)應(yīng)于特定應(yīng)付而未付的可再生能源電價(jià)附加補(bǔ)助收益,而非可再生能源電價(jià)附加補(bǔ)助本身。初始權(quán)利人享有取得可再生能源電價(jià)附加補(bǔ)助收益的權(quán)利,該權(quán)利并非因《購(gòu)售電合同》而創(chuàng)設(shè),而是因初始權(quán)利人運(yùn)營(yíng)特定電場(chǎng)項(xiàng)目符合《管理辦法》從而被列入可再生能源電價(jià)附加資金補(bǔ)助目錄而創(chuàng)設(shè),該權(quán)利并不受《購(gòu)售電合同》約定“未經(jīng)對(duì)方書(shū)面同意,無(wú)權(quán)向第三方轉(zhuǎn)讓本合同項(xiàng)下的所有或部分的權(quán)利和義務(wù)”條款約束。

退一步分析,從《民法典》第五百四十五條在原《合同法》第七十九條基礎(chǔ)上,增加了“當(dāng)事人約定非金錢債權(quán)不得轉(zhuǎn)讓的,不得對(duì)抗善意第三人。當(dāng)事人約定金錢債權(quán)不得轉(zhuǎn)讓的,不得對(duì)抗第三人”之規(guī)定。因此,即便認(rèn)為可再生能源發(fā)電應(yīng)收補(bǔ)貼款為合同之債,基于其金錢債權(quán)的屬性,存在購(gòu)售電合同限制轉(zhuǎn)讓條款亦不影響其轉(zhuǎn)讓的相關(guān)合同之效力。

由于可再生能源電價(jià)附加補(bǔ)助的取得須以可再生能源發(fā)電企業(yè)完成《購(gòu)售電合同》項(xiàng)下電量銷售為前提,對(duì)于該等補(bǔ)助資金為合同之債還是法定之債,實(shí)踐中仍存爭(zhēng)議,且《購(gòu)售電合同》項(xiàng)下往往約定了較為寬泛的違約責(zé)任條款,直接以“可再生能源電價(jià)附加補(bǔ)助”作為基礎(chǔ)資產(chǎn)進(jìn)行轉(zhuǎn)讓開(kāi)展資產(chǎn)證券化融資,可能引發(fā)購(gòu)售電雙方關(guān)于該等轉(zhuǎn)讓事項(xiàng)是否違反《購(gòu)售電合同》的爭(zhēng)議。因此,建議此類項(xiàng)目將基礎(chǔ)資產(chǎn)定義為“可再生能源電價(jià)附加補(bǔ)助收益”,以緩釋相關(guān)法律風(fēng)險(xiǎn)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“ABS視界”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: ABS新秀丨快速增長(zhǎng)的補(bǔ)貼款A(yù)BS