債市小肥債

債市小肥債 作者:小肥債

來源:債市小肥債(ID:gh_7dd4432661e4)

書接上文《地方債基操指南(一)》,上篇文章與各位觀眾老爺共同探討下地方債一級市場的基礎(chǔ)操作~本篇文章主要集中于二級市場,文章將分為二級市場概況、交易平臺、交易機(jī)會三個維度,與各位觀眾老爺做個簡要分享。以期通過本文,能夠讓各位觀眾老爺對地方債二級市場有個粗略認(rèn)知。但囿于地方債二級市場成立時間不長,交易活躍度欠佳,研究大佬們關(guān)注較少,小肥債本身經(jīng)驗尚淺,文中多基于己身實踐血淚教訓(xùn),另與各位大佬觀摩學(xué)習(xí)所得,故理論欠奉,邏輯不佳,存有謬誤之處,還望各位觀眾老爺們海涵~如方便~還望各位看出錯誤的老爺能夠后臺留言指出,小肥債在此提前拜謝~

以下,即為正文

二、地方債二級市場

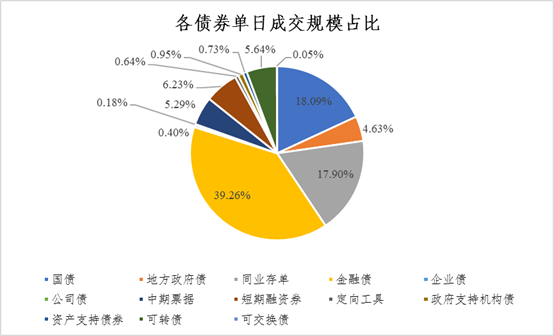

本文所言地方債二級市場,即已發(fā)行地方債的買賣流通市場。因地方債發(fā)行主體較多,且單券碎片化趨勢愈發(fā)嚴(yán)重,其二級市場活躍度遠(yuǎn)不及其他廣義利率債,與其第一大存量券種地位頗不匹配。小肥債曾選取二級市場各券種單日成交規(guī)模占比,發(fā)現(xiàn)地方債單日成交規(guī)模不僅遠(yuǎn)遜于國債、金融債、同業(yè)存單,甚至不及可轉(zhuǎn)債、短期融資券,足見地方債流動性之孱弱。但地方債二級市場發(fā)展之迅速亦不容忽視,當(dāng)前已經(jīng)歷了由無至有的歷程,并在可預(yù)見未來中,伴隨一級發(fā)行規(guī)模擴(kuò)充,二級市場發(fā)展動力將更為充沛。那么,地方債二級市場當(dāng)前呈現(xiàn)何種局面,其活躍品種為何,參與主體涵蓋哪些?后文,小肥債為各位觀眾老爺逐一介紹~

(一)二級市場概況

1、交易規(guī)模

(1)交易規(guī)模整體情況

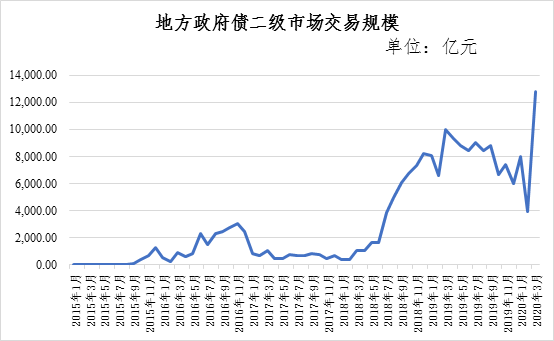

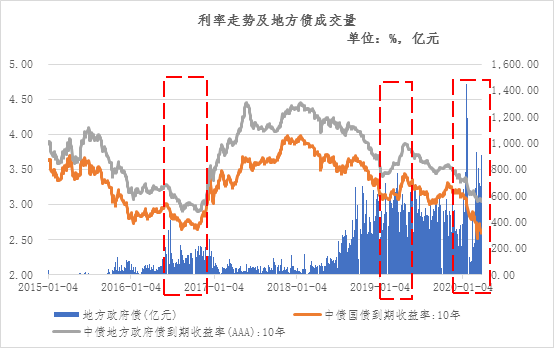

根據(jù)萬德數(shù)據(jù)顯示,2020年3月地方債交易規(guī)模創(chuàng)出歷史新高,交易規(guī)模達(dá)到1.2萬億,雖較于國債、同業(yè)存單約單動輒4、5萬億成交規(guī)模,仍屬于“弟弟范疇”。但較于2018年以前不足5000億的成交規(guī)模,已獲得長足進(jìn)步。但與國債等活躍券種伴隨發(fā)行量擴(kuò)大,交易規(guī)模呈現(xiàn)波動中上行不同(除去春節(jié)期間受假期影響),地方債部分時間點成交規(guī)模甚至不及前期。

尤其2019年9月-12月,地方債成交規(guī)模較于2019年前三季度大幅回落,勉強(qiáng)與2018年四季度持平,那么地方債成交規(guī)模究竟受何種因素影響而呈現(xiàn)此種波動呢~其又能給我們在從事地方債二級交易中提供何種啟發(fā)呢~后文小肥債將影響地方債交易規(guī)模的因素做了一個簡要歸納~有不妥之處,還望大佬指出~

(2)地方債交易規(guī)模影響因素

A、一級發(fā)行制度改革

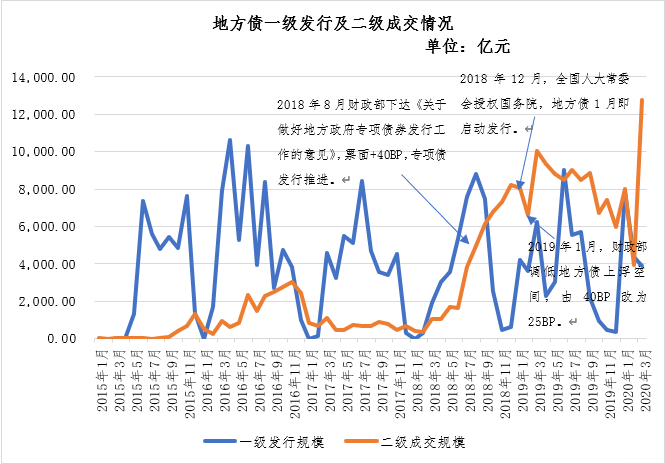

地方債一級發(fā)行對二級交易量影響,主要體現(xiàn)在兩個方面,一是地方債票面利率改革;二是地方債發(fā)行節(jié)奏改革。所謂票面利率改革,即2018年8月財政部下達(dá)《關(guān)于做好地方政府專項債券發(fā)行工作的意見》(以下簡稱《意見》),各省市地方債票面利率錨定在國債基準(zhǔn)+40BP。由本圖即可發(fā)現(xiàn),自該文件頒布后,地方債二級成交活躍度快速上行。畢竟,在國債基準(zhǔn)上浮40BP,與當(dāng)時二級估值相比,存在較大套利空間。很多機(jī)構(gòu)一級獲配之后,二級直掛OFR,穩(wěn)穩(wěn)套利收益到手,這也在短期內(nèi)催發(fā)了地方債的二級交易熱度。但在2019年1月,財政部調(diào)低了地方債上浮空間,由40BP改為25BP,當(dāng)月地方債一級發(fā)行規(guī)模呈現(xiàn)上行趨勢,但二級交易規(guī)模卻當(dāng)即回落。足見票面利率對地方債一二級套利所帶來影響,會明確傳遞至二級市場交易量,甚至影響權(quán)重強(qiáng)于一級發(fā)行市場。

所謂地方債發(fā)行節(jié)奏改革,即根據(jù)2018年8月財政部所頒布《意見》要求,各地區(qū)加快專項債發(fā)行進(jìn)度,當(dāng)月地方債發(fā)行規(guī)模即創(chuàng)出歷史新高,疊加彼時上浮40BP的票面政策,一二級市場存在較大套利空間,量升價優(yōu),地方債二級市場交易量也創(chuàng)出新高。其后,為提升地方債對基建拉動效用,平衡全年發(fā)行節(jié)奏,2018年末全國人大常委會授權(quán)國務(wù)院可提前下達(dá)下一年度部分地方債務(wù)額度。受此影響,自2019年1月開始,地方債一級市場一季度就形成“開門紅”局面,發(fā)行量遠(yuǎn)高于四季度,該局面一直延續(xù)至今日。該制度改革的伴生影響則是,一季度地方債交易活躍度也大幅提升,部分時間高于受獲利了解影響交易規(guī)模大增的四季度。

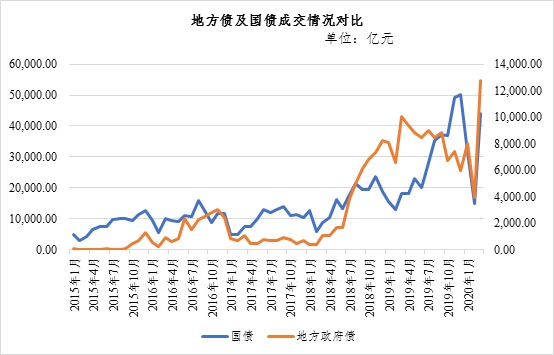

B、國債利率走勢

地方債票面利率緊緊錨定國債基準(zhǔn),故其估值受國債走勢影響頗大。小肥債拉出2015年之后國債10年期活躍券走勢,疊加地方債單日成交規(guī)模,似乎國債利率走勢并未如一級發(fā)行制度影響那么顯著。但若匡算出某一段時間交易總量,與其他時間階段進(jìn)行比較,即可發(fā)現(xiàn)當(dāng)國債利率曲線出現(xiàn)陡峭趨勢時,地方債交易規(guī)模即會迅速進(jìn)入活躍時期,整體規(guī)模會大幅增加。小肥債以為,此點與地方債流動性較弱特性有關(guān),地方債較弱的流動性,注定其難以在利率低點精準(zhǔn)賣出,故當(dāng)利率曲線呈現(xiàn)陡峭趨勢,帶動市場交易情緒時,往往會是地方債出貨的最好時期,尤其國債利率向下突破時,市場會因“上車荒”而削減賣方所因支付的地方債流動性溢價(例如高于估值成交),另外足夠的浮盈也讓賣盤有動力落袋為安,而交易情緒的形成及延續(xù)也非一日,故地方債成交量會散在某一段時間中,在該段時間中地方債成交活躍度遠(yuǎn)高于其他時間。

C、一級半市場出現(xiàn)

在上篇小肥債曾粗略介紹過地方債一級半市場產(chǎn)生背景。簡要歸納,即承銷商錯估倍數(shù)、金主爸爸為減少承銷協(xié)議數(shù)量等。一級半市場的產(chǎn)生,讓成交規(guī)模曲線較于發(fā)行規(guī)模曲線呈現(xiàn)出向后平移的情況,也就是地方債發(fā)行高峰期過后的2-3個交易日內(nèi),受上市接回等因素影響,交易規(guī)模會迎來另一個高峰期。

D、地方債自身特性

伴隨專項債發(fā)行規(guī)模擴(kuò)充,財政部愈發(fā)重視專項債管理工作,尤其對專項資金用于所配套項目的精細(xì)化管理,致使匹配項目的專項債發(fā)行規(guī)模愈發(fā)零碎。小肥債以為,財政體系所處位置及考量因素與地方債投資者需求相迥異,這也決定其舉措并不會全然以市場所預(yù)期為導(dǎo)向。此間,最為典型者即前文所言專項債發(fā)行精細(xì)化管理,于市場機(jī)構(gòu)而言,單券擁有較大存量規(guī)模,才意味著其有成為活躍券的潛質(zhì)。地方債發(fā)行主體本就不同,雖總體存量規(guī)模較大,但平均至各省市,遠(yuǎn)無法與活躍券相比較,疊加專項債精細(xì)化管理,專項債未來可能會更為碎片化,難以出現(xiàn)現(xiàn)諸如190215這種活躍券,也間接限制了地方債交易活躍度的提升。除去碎片化這一特性外,地方債票面利率的統(tǒng)一性,不同區(qū)域風(fēng)險定價的同質(zhì)性等因素也在無形之中限制地方債交易的活躍度,好在這些特性都有改善措施,而監(jiān)管層面也在有意彌合市場需求與財政考量之間的區(qū)隔~例如鵬華基金、海富通基金所推出的地方債ETF,在一定程度上可以緩解地方債碎片化多帶來不便~但地方債ETF在國內(nèi)的發(fā)展仍是任重道遠(yuǎn),仍有待時間和資源去澆灌。

2、地方債交易活躍券種

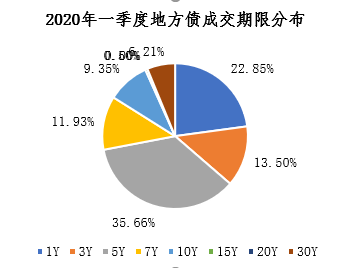

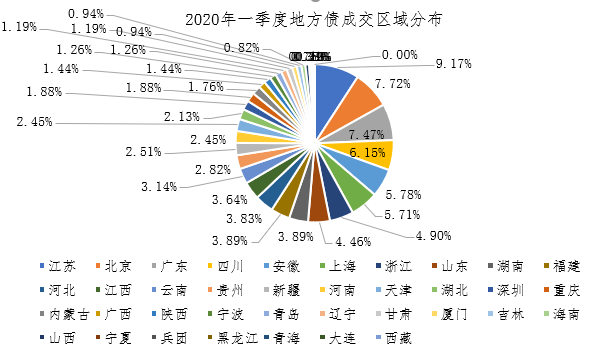

QB在地方債板塊有地方債排行榜分項,內(nèi)部包含發(fā)行限額分析及活躍程度分析,其中活躍程度分析即統(tǒng)計了近期地方債成交的熱點期限及熱門地區(qū)~

不難看出,地方債成交期限以5年為主,成交區(qū)域也集中類似江蘇、北京、廣東、四川、安徽、上海、浙江等地,其中四川小肥債猜測可能是因四川發(fā)行只數(shù)較多,上市接回數(shù)量較多;安徽應(yīng)是受+30BP影響,一二級套利空間較大。為刻畫出具體券,小肥債委托QB老板導(dǎo)出了由年初至現(xiàn)在地方債交易明細(xì)(再次感謝QB老板,另外大家多多關(guān)注QB地方債板塊~可競猜倍數(shù),上傳結(jié)果,贏取Q米~)。小肥債以交易筆數(shù)作為活躍券衡量因素,為排除一級半市場影響,小編提升了活躍券標(biāo)準(zhǔn)(即一級半市場交易頻率較低,出現(xiàn)次數(shù)較少),但效果并不理想。經(jīng)過篩選,2020年新發(fā)債券所占比重仍較高,大致名單如下。

債券簡稱 | 發(fā)行期限(年) | 剩余期限(年) | 票面利率(%) | 中債估值(%) | 存量規(guī)模(億元) | 債券類型 |

15福建債05 | 5.00 | 0.31 | 3.16 | 1.4933 | 85.50 | 專項債 |

15湖南債02 | 5.00 | 0.28 | 3.14 | 1.4713 | 126.00 | 一般債 |

15吉林債24 | 5.00 | 0.63 | 3.44 | 1.687 | 73.20 | 一般債 |

16北京債02 | 5.00 | 1.26 | 2.67 | 1.9064 | 114.88 | 一般債 |

16福建債05 | 5.00 | 1.21 | 2.99 | 1.9029 | 160.04 | 專項債 |

16福建債08 | 5.00 | 1.39 | 2.60 | 1.9241 | 130.90 | 一般債 |

16江蘇債18 | 5.00 | 1.32 | 2.59 | 1.9138 | 190.00 | 一般債 |

16上海10 | 5.00 | 1.61 | 2.52 | 1.9786 | 60.00 | 一般債 |

16上海債02 | 5.00 | 1.30 | 2.65 | 1.9113 | 243.90 | 專項債 |

16上海債06 | 5.00 | 1.37 | 2.53 | 1.9216 | 107.40 | 一般債 |

17江蘇債01 | 3.00 | 0.01 | 3.27 | 0.963 | 190.10 | 一般債 |

17浙江債01 | 5.00 | 2.03 | 3.13 | 2.0999 | 28.57 | 一般債 |

18福建14 | 5.00 | 3.46 | 3.89 | 2.3934 | 193.75 | 專項債 |

19河南債01 | 3.00 | 1.80 | 3.13 | 2.0359 | 165.00 | 一般債 |

19湖北債16 | 10.00 | 8.99 | 3.48 | 2.9756 | 197.65 | 一般債 |

19江蘇債03 | 5.00 | 3.95 | 3.30 | 2.513 | 297.20 | 專項債 |

19上海10 | 5.00 | 4.38 | 3.17 | 2.5587 | 219.70 | 一般債 |

19上海債07 | 5.00 | 4.20 | 3.34 | 2.5477 | 432.60 | 專項債 |

19新疆債01 | 10.00 | 8.80 | 3.50 | 2.9601 | 100.00 | 一般債 |

20安徽01 | 5.00 | 4.78 | 3.18 | 2.5751 | 17.47 | 專項債 |

20安徽02 | 7.00 | 6.78 | 3.35 | 2.8555 | 29.04 | 專項債 |

20安徽06 | 7.00 | 6.78 | 3.35 | 2.8555 | 119.00 | 一般債 |

20北京債02 | 5.00 | 4.85 | 2.88 | 2.58 | 16.00 | 一般債 |

20北京債05 | 5.00 | 4.85 | 2.88 | 2.58 | 4.21 | 專項債 |

20北京債06 | 5.00 | 4.85 | 2.88 | 2.58 | 129.70 | 專項債 |

20甘肅債06 | 7.00 | 6.93 | 2.96 | 2.8729 | 52.90 | 一般債 |

20廣東債09 | 5.00 | 4.79 | 3.13 | 2.5756 | 8.00 | 專項債 |

20廣東債27 | 30.00 | 29.79 | 3.92 | 3.5963 | 35.02 | 專項債 |

20廣東債30 | 10.00 | 9.79 | 3.34 | 2.9986 | 91.68 | 一般債 |

20廣東債31 | 10.00 | 9.87 | 3.10 | 3.0007 | 147.32 | 一般債 |

20海南債01 | 3.00 | 2.89 | 2.68 | 2.2658 | 6.00 | 一般債 |

20海南債03 | 5.00 | 4.89 | 2.90 | 2.5829 | 33.80 | 專項債 |

20河北債01(提前還款) | 10.00 | 9.77 | 3.39 | 2.8663 | 77.02 | 專項債 |

20河南債03 | 5.00 | 4.75 | 3.14 | 2.5728 | 16.64 | 專項債 |

20湖南01 | 5.00 | 4.78 | 3.14 | 2.5747 | 35.00 | 專項債 |

20江蘇01 | 5.00 | 4.78 | 3.15 | 2.5746 | 31.70 | 專項債 |

20江蘇02 | 7.00 | 6.78 | 3.31 | 2.8541 | 31.10 | 專項債 |

20江蘇03 | 10.00 | 9.78 | 3.37 | 2.9982 | 281.85 | 專項債 |

20江蘇04 | 7.00 | 6.78 | 3.31 | 2.8541 | 12.35 | 專項債 |

20江西05 | 5.00 | 4.78 | 3.15 | 2.5746 | 13.78 | 專項債 |

20江西10 | 5.00 | 4.78 | 3.15 | 2.5746 | 48.98 | 專項債 |

20江西債11 | 10.00 | 9.89 | 3.12 | 3.0012 | 220.00 | 一般債 |

20內(nèi)蒙古債06 | 5.00 | 4.91 | 2.88 | 2.6475 | 52.00 | 一般債 |

20青島04 | 5.00 | 4.77 | 3.17 | 2.5739 | 4.00 | 專項債 |

20山東債15 | 30.00 | 29.89 | 3.73 | 3.5984 | 45.60 | 一般債 |

20深圳債12(提前還本) | 10.00 | 9.78 | 3.37 | 2.7258 | 20.00 | 專項債 |

20深圳債20 | 5.00 | 4.78 | 3.15 | 2.5746 | 4.50 | 專項債 |

20四川33 | 5.00 | 4.77 | 3.16 | 2.5744 | 3.00 | 專項債 |

20四川債48 | 3.00 | 2.90 | 2.65 | 2.2678 | 26.30 | 一般債 |

20四川債49 | 5.00 | 4.90 | 2.90 | 2.5839 | 20.00 | 一般債 |

20天津01 | 30.00 | 29.80 | 3.92 | 3.5963 | 60.00 | 一般債 |

20天津債26 | 5.00 | 4.89 | 2.91 | 2.5834 | 15.00 | 專項債 |

20新疆債07 | 30.00 | 29.90 | 3.76 | 3.5985 | 148.00 | 一般債 |

20云南09 | 5.00 | 4.76 | 3.15 | 2.6423 | 25.10 | 專項債 |

20浙江債02 | 5.00 | 4.79 | 3.13 | 2.5756 | 30.10 | 專項債 |

看完這個圖,感覺自己奇怪的知識增加了

通過該表,我們可以大致刻畫出當(dāng)前市場活躍個券形象,小編根據(jù)發(fā)行時間將其區(qū)分為老券、新券,其中老券特征可歸納為:

A、票面利率較高;

B、單券存量規(guī)模較大;

C、與中債估值利差較大;

D、地區(qū)以福建、上海、江蘇、北京等地為主。

新券特征可歸納為:

A、專項債出現(xiàn)頻率較高;

B、與估值利差收債;

C、出現(xiàn)發(fā)行規(guī)模較小的渣量券;

D、出現(xiàn)30Y券。

3、地方債交易主要參與者

地方債二級市場參與者與一級市場大致相近,但也存在不同。二級市場中,大行爸爸所占比重較大,廣義基金也會參與進(jìn)來,券商自營活躍度也顯著高于一級。

A、全國性商業(yè)銀行

全國性商業(yè)銀行因內(nèi)部考核要求,在發(fā)行制度改革前便已承接起地方債投資重任,在地方債票面利率調(diào)整為25BP后,依舊由全國性商業(yè)銀行扛起地方債大梁。但因全國性商業(yè)銀行亦要考量自身所能承接上限,疊加地方債供給的放量,且風(fēng)險權(quán)重仍保持為20%,故其亦有“出清存貨”的需求。此種出清,所涉規(guī)模較大,能一次承接者較少,價格要求并不嚴(yán)苛,也為非銀交易盤提供了機(jī)會。

B、城商、農(nóng)商

在地方債基操指南(一)中,小肥債曾言,城商農(nóng)商大佬們作為地方債新貴,在資產(chǎn)荒背景下,對地方債關(guān)注與日激增~但受國債利率處于歷史低分位影響,地方債票面利率也趨于低位,一級市場吸引力也逐步弱化。但價格公道的高票面老券,既無信用風(fēng)險,票面又可免稅。放入持有到期賬戶中,豈不美哉~

C、券商

券商自營應(yīng)是地方債市場最為活躍的交易盤之一。除去提升承銷排名,增加監(jiān)管評級分?jǐn)?shù)外,各家券商自營也開始以地方債作為波段品種,尤其是短期限的3年、5年。除去傳統(tǒng)交易盤外,還有諸多券商銷售交易部門參與到地方債搓券之中,地方債不同于國債等券種,受流動性影響,當(dāng)前仍存有較大搓券空間。

D、廣義基金

除去前文所言的ETF基金外,諸如銀行理財產(chǎn)品、保險資管產(chǎn)品也逐步參與到地方債的交易之中來。

(二)地方債二級交易平臺

至于地方債交易平臺

咳咳咳咳………

明人不說暗話,一圖以蔽之~

就是這么豪橫

(三)地方債二級交易機(jī)會

談及地方債交易機(jī)會,各位二級大佬要比小肥債要更為清晰~本不宜班門弄斧

但無奈……

自己列的提綱,跪著也要寫完啊~

其實在刻畫地方債活躍券環(huán)節(jié),我們即可窺見二級市場所偏好券種,此類券種也是我們的交易機(jī)會,小肥債簡要總結(jié)了下,可以歸納為20個字:新券一級半,老券高票面,短端博估值,長端大波段。

1、新券一級半

所謂新券一級半,即小肥債前文所言代客盤或?qū)嶋H投資者估錯邊際倍數(shù),或致使實際投資者若全部接回,會超出集中度上限;或致使實際投資者難以拿到理想配置規(guī)模。在上市之前,詢到滿意OFR或BID。因一級半市場并不存在正規(guī)交易場所,信息偏差較大,再者該情況某種程度上也游走在合規(guī)邊緣,故其交易多具有急迫性,對于細(xì)微利差關(guān)涉程度遠(yuǎn)不如正常交易,故承銷費(fèi)全返、折價交易等……并不罕見~

2、老券高票面

在2018年地方債發(fā)行制度改革前,地方債票面利率確定較為隨意,有省份會動員省內(nèi)金融資源,有意壓低票面利率;也有省份較為市場化,由市場機(jī)構(gòu)投標(biāo)確定最終利率。此時,就有概率出現(xiàn)票面利率沖高情況,除去2016年外,好省份2015年、2017年、2018年5年期地方債票面利率3%以上者并不罕見~此類老券,大多存于大行爸爸賬戶之中,等到大行爸爸清倉甩貨時~不失為交易機(jī)會~

3、短端博估值

在當(dāng)前利率波動較大背景下,除去國債、國開債可作為波段標(biāo)的,5年期地方債也成為部分交易盤新寵,雖活躍度無法與其他品種想比,但好在地方債一級定價制度可為其二級交易提供一定的利差保護(hù)。

4、長端大波段

適用這個策略的目前主要是保險爸爸們,與其他機(jī)構(gòu)所不同,保險爸爸成本較為剛性,負(fù)債端較為穩(wěn)定,可容忍較長久期。諸多特點決定著保險爸爸們重絕對收益大于相對收益,重票面大于重估值。基于此,很多保險爸爸青睞于踩大波段,動輒3-5年的策略周期,保證了賬戶的絕對收益。

還有諸多地方債交易機(jī)會,小肥債才疏學(xué)淺,難以列明,還望各位老板海涵~要是有老板有其他認(rèn)識,求賜教~~

三、不是總結(jié)的總結(jié)

到這里,小肥債認(rèn)識中關(guān)于地方債的基礎(chǔ)操作,大致匯總完了。如果各位老板對其他方面存有興趣,我們可以私下交流。

其實,地方債發(fā)展至今,一級發(fā)行市場、二級交易市場仍存在諸如票面利率一致化,實際配置盤較少等問題。但若回溯地方債歷史,若以2015年為其肇端,地方債發(fā)展至今方才5年;其受到全市場關(guān)注,也就始于2018年,至今也不過2年,短短幾年地方債便已有今日之成就。小肥債仍記得,2017年財政部公開提出通過地方債等措施防范地方債務(wù)風(fēng)險,做到“開前門、堵后門”。彼時,小肥債還不太敢相信,畢竟僅就開前門而言,當(dāng)時關(guān)注地方債者寥寥,其能否支撐起地方政府?dāng)?shù)萬億的融資需求尚且存疑;再者堵后門,剝離城投平臺的融資職能更是一項浩大工程。但不足3年,地方債存量規(guī)模已然逾越國債、政金債,成為財政體系執(zhí)行積極財政政策不可或缺的一環(huán);而市場上各類主體也關(guān)注到地方債的價值,參與到這一品種投資交易中來。也許,真的用不了幾年,地方債會在監(jiān)管引導(dǎo)下,會在各類機(jī)構(gòu)支持下,一步步實現(xiàn)它當(dāng)初的“諾言”。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債市小肥債”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 地方債基操指南(二)