債市小肥債

債市小肥債 作者:小肥債

來源:債市小肥債(ID:gh_7dd4432661e4)

從2月3日市場(chǎng)開盤至今,市場(chǎng)已經(jīng)經(jīng)過了2周10個(gè)交易日。回顧這兩周,不禁讓人感慨僅僅10個(gè)交易日的起伏近乎正常行情下一個(gè)季度的波動(dòng)幅度,不論是股票市場(chǎng)的7連陽(yáng),還是國(guó)債期貨周五的閃崩,不僅讓大家感慨這市場(chǎng)和坐過山車一樣刺激,連債券都動(dòng)輒4BP、5BP的波動(dòng)~最近心臟不太好

小編在這里就從股票及債券兩個(gè)維度簡(jiǎn)要回顧下,這十個(gè)交易日到底發(fā)生了什么,然后結(jié)合大佬們的研報(bào)分析,簡(jiǎn)要?dú)w(xia)納(cai)下自己眼中資產(chǎn)波動(dòng)后的邏輯,還是老規(guī)矩,極度不專業(yè)~還望各位大佬多多指教~

一、債市:先漲后跌

小編此處主要選取評(píng)級(jí)債市行情的指標(biāo)是交易活躍度比較高的十年國(guó)債、國(guó)開債以及國(guó)債期貨十年主連。簡(jiǎn)要?dú)w納三者表現(xiàn),大致分為三個(gè)階段,第一階段為開工日的一步到胃位,第二階段即其后交易日的寬幅波動(dòng),第三階段即周五的閃崩。以下就劃分為3個(gè)階段進(jìn)行簡(jiǎn)要介紹。

(一)一步到位

1、國(guó)債期貨

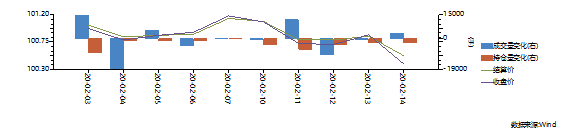

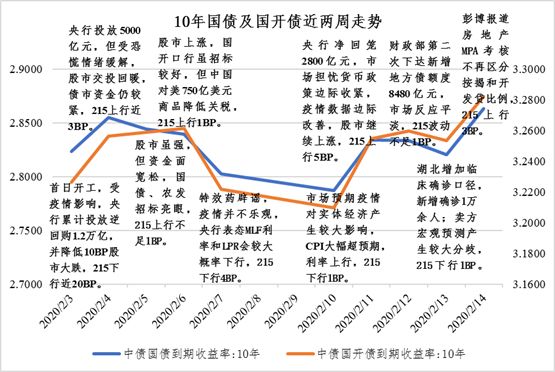

國(guó)債期貨現(xiàn)在處于移倉(cāng)過程中,但是當(dāng)前主力仍是T2003,小編主要分析還是以T2003為主。2月3日,開盤第一交易日,國(guó)債期貨便馬上兌現(xiàn)了疫情所帶來影響,在央媽OMO降息10BP利好刺激下,開盤價(jià)便為100.90元,較前一交易日99.69的收盤價(jià)跳漲了1.21元。大家本以為這就夠刺激的了~沒想到,盤中多頭爸爸們不停歇,最高價(jià)推升到了101.505元,再差一丟丟就觸及2%的漲停板了……但受當(dāng)天資金盤緊張以及部分多頭獲利了解,T沒有一直強(qiáng)勢(shì),最后收于100.97元,較于前一交易日收漲1.36%。

2、10年國(guó)債及國(guó)開債

與T相同,215在開盤受疫情以及央媽OMO操作降息影響給出一個(gè)3.25的開盤后,便一路TKN,盤中最低價(jià)到了3.16。下午OFR逐漸增多,加上當(dāng)天資金真的緊,很多交易員大佬們都在忙著平頭寸,逐漸回吐上午的漲幅,最終利率收在了3.2264。十年國(guó)債也很刺激,節(jié)前收在2.9932,大家還在討論開年估計(jì)會(huì)圍繞3.0關(guān)口出現(xiàn)磨盤,事實(shí)卻是3.0關(guān)口直接越過~最后收在2.8231~

(二)窄幅波動(dòng)

1、國(guó)債期貨

在2月3日股市暴跌,T暴漲之后,國(guó)債期貨便出現(xiàn)成交量縮減情況,整體持倉(cāng)量也伴隨橫盤波動(dòng),部分大佬獲利了解,以及移倉(cāng)T2006影響,出現(xiàn)萎縮。回顧T收盤價(jià)走勢(shì),可窺見其與大盤指數(shù)相異,并未呈現(xiàn)單一走勢(shì)。

在2月4日,市場(chǎng)較于前一交易日的瘋狂情緒有所緩和,加上股市情緒復(fù)蘇,股債蹺蹺板效應(yīng)凸顯,T交易量萎靡,價(jià)格較于前日回落,收于100.785,跌幅為0.24%。

2月5日,T收盤價(jià)雖較前一交易日變化跌幅不大,但日內(nèi)波動(dòng)幅度較大,當(dāng)日最低價(jià)為100.58元,最高價(jià)則為100.905元,相差3毛多。受美股大漲影響,T開盤即跳空,上午我大A股也受美股強(qiáng)勢(shì)鼓舞,表現(xiàn)亮眼,上證綜指、深圳成指一路高歌猛進(jìn),創(chuàng)業(yè)板指數(shù)更是直接高開,單日創(chuàng)下4.84%漲幅。受股債蹺蹺板效應(yīng)影響,T表現(xiàn)非常羸弱,好在下午國(guó)債、農(nóng)發(fā)一級(jí)招標(biāo)表現(xiàn)亮眼,疊加上證綜指、港股跳水,T掙扎著翻紅了,當(dāng)日收在100.865元。

2月6日,T陷入橫盤行情,其實(shí)當(dāng)日消息還是挺多的,先是媒體曝出資管新規(guī)過渡期可能延長(zhǎng)1年,后是中國(guó)政府降低對(duì)美750億美元商品關(guān)稅,但是有國(guó)開、口行一年期疫情防控債招標(biāo)火爆提振,以及資金面較為寬松影響,T還是收漲了。結(jié)合賣方研究大佬斷言“疫情的邊際改善對(duì)市場(chǎng)的影響需要持續(xù)關(guān)注,疊加股市大漲引發(fā)的風(fēng)險(xiǎn)偏好回升對(duì)債市的傳導(dǎo)效應(yīng),利率快速下行的階段已經(jīng)過去”,市場(chǎng)也開始討論拐點(diǎn)是否快要來到。

但2月7日,T用大漲回應(yīng)了樂觀者,伴隨各項(xiàng)“特效藥”新聞辟謠,人們發(fā)現(xiàn)疫情比想象中得更加難以戰(zhàn)勝,還有諸多關(guān)于武漢疫情、李醫(yī)生逝世的轉(zhuǎn)發(fā),悲傷的情緒以及對(duì)公權(quán)力的不信任彌漫在朋友圈中。雖然很多成功的交易員都強(qiáng)調(diào),在交易中要摒棄主觀情緒所帶來的干擾,但于實(shí)踐中很難有人告訴自己“a deal is a deal”, 完全排除疫情所帶來主觀沖擊。7日早盤股市走弱,以及央行副行長(zhǎng)在新聞發(fā)布會(huì)上官宣“下次MLF利率和LPR會(huì)較大概率下行”,奠定了當(dāng)日T的強(qiáng)勢(shì),再加上資金價(jià)格的走低,T最后站上了101.18元。

本周首個(gè)交易日2月10日,T早盤受疫情防控并不樂觀,以及央行等額續(xù)作逆回購(gòu)影響,略有高開;但其后CPI、PPI公布,大幅高于預(yù)期,疊加股市表現(xiàn)強(qiáng)勢(shì),T在觸及101.3元后,開始回吐漲幅,最終收于101.08。

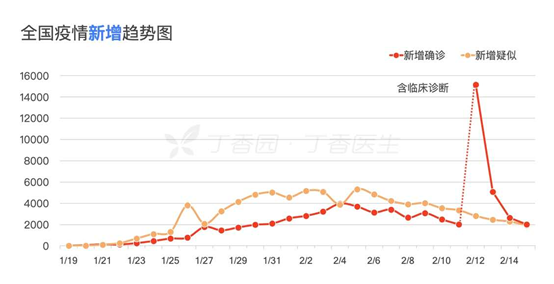

2月11日,當(dāng)日有3800億逆回購(gòu)到期,但央媽僅續(xù)作1000億元,當(dāng)日凈回購(gòu)2800億元。央媽未等額續(xù)作,動(dòng)搖了市場(chǎng)對(duì)于貨幣政策維持較寬松狀態(tài)的預(yù)期;另外從2月10日起,部分地區(qū)開啟返工,但疫情的新增確診人數(shù)及疑似人數(shù)并未呈現(xiàn)二次爆發(fā)情況,甚至出現(xiàn)下降趨勢(shì),湖北省外地區(qū)的疫情防控初見成效。本輪推動(dòng)T上行的主邏輯都產(chǎn)生動(dòng)搖,T當(dāng)日暴跌0.36%,收于100.73元。

2月12日、13日,處在數(shù)據(jù)真空期中,市場(chǎng)又缺乏足夠增量信息。僅是在11日晚,財(cái)政部發(fā)布公告二次下達(dá)新增地方債額度8480億元,兩次合計(jì)下達(dá)1.8萬(wàn)億,基本將授權(quán)額度用完了。但12日市場(chǎng)對(duì)此并無太大反饋,可能是早有預(yù)期。13日,湖北突爆出新增確診病例1萬(wàn)余人,小編當(dāng)時(shí)也是心驚膽戰(zhàn),后來仔細(xì)看是湖北新增“臨床診斷病例”,這種分類僅有湖北地區(qū)有,主要系基于加快確診流程考量,單獨(dú)設(shè)立。

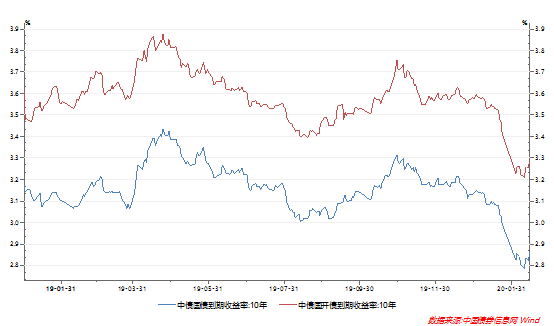

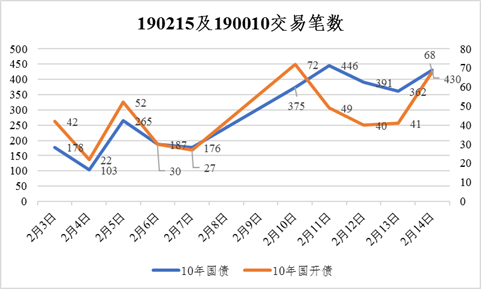

2、10年國(guó)債及國(guó)開債

這兩周其實(shí)現(xiàn)貨走勢(shì)與國(guó)債期貨走勢(shì)高度擬合,連日內(nèi)交易走勢(shì)都高度重合。為了節(jié)省篇章,小編就不再贅述,一圖以蔽之。

(三)周五閃崩

1、國(guó)債期貨

2月14日,國(guó)債期貨的閃崩其實(shí)還挺讓人搞不懂的。上午受股市連續(xù)多日向好影響(大家已經(jīng)對(duì)股市回調(diào)放棄幻想了),T開盤后略有下行,但幅度不大,整體1-2毛左右波動(dòng)。午后,T略有拉升,但還是低于開盤價(jià),整體交易量也不大。與之相對(duì),大A股午后也略有回落,但仍飄紅。

臨近2點(diǎn)左右,T及大A股都開始回落,傳言是受彭博報(bào)道房地產(chǎn)MPA考核不再區(qū)分按揭和開發(fā)貸比例影響。2點(diǎn)20左右,大A股翻綠,T也開始放量下跌,市場(chǎng)出現(xiàn)股債雙殺。2點(diǎn)半左右,T再次迎來大空單,股市稍作調(diào)整后開始回暖。

T其后雖有買盤,但是力量太弱,難以扭轉(zhuǎn)大盤趨勢(shì)。后來,大佬們紛紛從技術(shù)面角度分析,有的說是補(bǔ)缺口,有的說是從現(xiàn)貨和期貨價(jià)格對(duì)應(yīng)來看,也有人在群內(nèi)直接喊多頭來接單,然而……

其實(shí),從后續(xù)大單情況來看~貌似有點(diǎn)多殺多的意味~總之千言萬(wàn)語(yǔ)匯成一句話~

2、10年國(guó)債及國(guó)開債

本來215周五早盤是一片歲月靜好~

整體波動(dòng)一直在1BP以內(nèi),有大佬調(diào)侃會(huì)不會(huì)又收在3.25或者3.26,畢竟10個(gè)交易日,215有4個(gè)交易日收在3.26,2個(gè)交易日收在3.25,不僅讓小編想起那個(gè)經(jīng)典的表情~

但受國(guó)債期貨2點(diǎn)多閃崩影響,215 在20分鐘之內(nèi),怒上3BP,10年國(guó)債也怒上2BP,凸顯自己的存在。

說好的1個(gè)BP玩一天呢,咋突然開起過山車了~通過交易筆數(shù),我們可窺見在2月10日之后,215的交易量與節(jié)前大致持平。但其利率水平,除卻2月10日收在3.20,其他交易日基本都以3.25-3.26居多。

二、股市:先跌后漲

股市在單日破紀(jì)錄暴跌后,與債市行至高位橫盤起伏不同,權(quán)益市場(chǎng)的走勢(shì)是那么樸實(shí),無華……且枯燥,一字以蔽之,就是漲。在2月3日后,股市便開啟了單邊上行模式……上證、深成還有科創(chuàng)板,三大指數(shù)10個(gè)交易日,僅有1-2個(gè)交易日收了陰線,其他時(shí)間,只是漲得多與漲得少的區(qū)別,絕沒有不漲這一說~截至目前,除去上證指數(shù),深成指已恢復(fù)至春節(jié)前水平,科創(chuàng)板更是創(chuàng)出歷史新高~

不僅讓人感嘆,唉,有錢的市場(chǎng)就是這么樸實(shí),無華且枯燥~

也有很多大佬預(yù)測(cè),股市單邊上行至高位,沒有獲利盤了解,會(huì)不會(huì)存在二次探底的可能。畢竟,疫情對(duì)實(shí)體經(jīng)濟(jì)所造成的沖擊是無法忽視的,過度背離基本面的走勢(shì)不可持續(xù)~但隨著央媽的資金呵護(hù),公募基金自己出錢購(gòu)買本公司產(chǎn)品,以及北向資金連續(xù)多日的凈流入,這一切仿佛都不是事兒~

也有大佬質(zhì)疑,即使科創(chuàng)板主體多為醫(yī)藥企業(yè),但略創(chuàng)年內(nèi)新高,現(xiàn)在價(jià)格是不是有點(diǎn)太貴了,現(xiàn)在走勢(shì)是不是非理性~但隨著科創(chuàng)板繼續(xù)一飛沖天,告訴了所有割肉的,或者未遲疑上車的人~科創(chuàng)板不存在貴不貴問題,只要你相信納斯達(dá)克的故事,重回4000點(diǎn)不是夢(mèng)!

總結(jié)股市漲勢(shì),什么技術(shù)分析,不要慫,就是干,滿倉(cāng)all in,贏了會(huì)所嫩模,輸了下海干活!

三、過山車背后的邏輯

簡(jiǎn)要回(tiao)顧(kan)下股債近10個(gè)交易日的表現(xiàn),我們會(huì)發(fā)現(xiàn)債市在2月3日跳開之后,后續(xù)便陷入寬幅波動(dòng)的橫盤,甚至在周五迎來一波閃崩。正如過山車在滑過了低谷之后,借助慣性一舉沖上高坡的頂部,但在缺乏足夠的外部刺激下,它只能在高坡上平緩滑動(dòng),甚至在坡度略微陡峭時(shí),其有可能因動(dòng)能不足,而回落至低谷位置。股市則像剛從一個(gè)高坡飛馳而下的過山車,借助慣性其在底部并未停留,而是積聚動(dòng)能又沖上新的高坡。

借助對(duì)上述資產(chǎn)的復(fù)盤,小編簡(jiǎn)要?dú)w納了下對(duì)其產(chǎn)生走勢(shì)影響的因素,大致包括疫情防控、復(fù)工影響、宏觀經(jīng)濟(jì)、貨幣政策、經(jīng)濟(jì)政策、資本市場(chǎng)政策,結(jié)合很多在分析疫情對(duì)債市影響時(shí),所提出的伴隨時(shí)間推移,市場(chǎng)關(guān)注點(diǎn)由疫情拐點(diǎn)到經(jīng)濟(jì)拐點(diǎn),再到政策拐點(diǎn)。可以將影響因素歸類劃分為疫情防控因素、宏觀經(jīng)濟(jì)因素以及托底政策因素。以下就區(qū)分這三類因素簡(jiǎn)要分析,其對(duì)債市所產(chǎn)生影響。

(一)疫情防控因素

疫情作為觸發(fā)本次市場(chǎng)波動(dòng)最為直接因素,回顧國(guó)債期貨及利率債走勢(shì),在交易第一周疫情防控基本主導(dǎo)著債市走勢(shì)。在這段時(shí)間里,諸多賣方大佬開始在研報(bào)中也對(duì)疫情防控及數(shù)據(jù)拐點(diǎn)等領(lǐng)域多有涉獵。

其實(shí),小編認(rèn)為,囿于專業(yè)知識(shí)以及數(shù)據(jù)所限,我們對(duì)于疫情的認(rèn)識(shí)多是基于感性層面,最為直觀的數(shù)據(jù)來源,就是新增疑似病例、新增確診病例數(shù)量,除此之外不多的增量信息則是類似特效藥研制等方面新聞。因此,疫情防控情況對(duì)于債市沖擊很難量化,而可以量化因素則是疫情對(duì)于復(fù)工影響,復(fù)工推遲對(duì)經(jīng)濟(jì)數(shù)據(jù)產(chǎn)生沖擊。再者,疫情于債市而言其實(shí)很早就已經(jīng)price in,除非出現(xiàn)復(fù)工所帶來二次爆發(fā),否則在湖北省外部分省份確診案例已經(jīng)0增長(zhǎng),湖北省內(nèi)也有效控制背景下,疫情防控因素的交易價(jià)值已所剩無幾,或者說疫情拐點(diǎn)對(duì)于債市來說已經(jīng)體現(xiàn)在行情之中。后續(xù)伴隨疫情進(jìn)一步被控制,其更能給股市帶來增量利好,而于債市,用大佬們經(jīng)常說的一句話就是,時(shí)間不是利率的朋友。

(二)宏觀經(jīng)濟(jì)因素

在疫情因素影響權(quán)重逐漸降低后,市場(chǎng)終會(huì)回歸基本面,當(dāng)然~可能不包括我大A股~

對(duì)于宏觀經(jīng)濟(jì)的預(yù)期,將會(huì)成為后期主導(dǎo)債市走勢(shì)的主要邏輯。當(dāng)前已公布的1月數(shù)據(jù),不論是CPI抑或PPI,于債市而言難謂利好,但因疫情對(duì)生產(chǎn)生活沖擊,原有經(jīng)濟(jì)弱復(fù)蘇趨勢(shì)被打斷,而2月目前仍處于數(shù)據(jù)真空期階段。我們更多只能通過高頻數(shù)據(jù)及復(fù)工情況,去匡算一個(gè)大致的數(shù)據(jù)或趨勢(shì)。小編梳理了下現(xiàn)有研究大佬對(duì)于復(fù)工或者一季度GDP的研判,大部分都認(rèn)為2月底之前,難以正常復(fù)工;而對(duì)一季度GDP判斷,分歧較大,極度樂觀者認(rèn)為可能出現(xiàn)正增長(zhǎng),其余認(rèn)為可能由4%-5.8%不等。小編以為,2月已然過半,從現(xiàn)有發(fā)送旅客、主要城市遷徙指數(shù),以及發(fā)電耗煤量等來看,均遠(yuǎn)低于歷史同期值,復(fù)工情況并不理想,除去地產(chǎn)成交面積有反彈外,螺紋鋼等主要工業(yè)品也是跌跌不休。

(三)托底政策

當(dāng)前已有托底政策涵蓋了貨幣政策(逆回購(gòu)操作降息,投放大量逆回購(gòu),MLF降息)、金融監(jiān)管政策(疫情防控債、資管新規(guī)延期、定增新規(guī))、財(cái)政政策(專項(xiàng)債額度二次下達(dá),一系列疫情相關(guān)免稅抵扣政策)。除去確定的,還有在傳的MPA對(duì)于房地產(chǎn)開發(fā)貸及按揭不再區(qū)分比例,以及今日的MLF降息。未來政策托底,必然還是會(huì)圍繞貨幣政策、基建、地產(chǎn)三個(gè)領(lǐng)域來,畢竟現(xiàn)有財(cái)政政策空間并不大~正如魯迅曾經(jīng)說過~

PS:小編昨晚完成此篇雜文~木有來得發(fā),結(jié)果今早先是獲悉央媽降低了MLF10個(gè)BP,但僅開展了2000億的MLF操作和1000億的7天逆回購(gòu),今日累計(jì)回籠貨幣7000億元。然后開盤,T2003就跳空,T2006也是萎靡不振,最后T2003收跌0.24%,T2006收跌0.26%,而國(guó)債190010截至發(fā)文上行3.25BP,190006上行2.5BP,惟有190215分外堅(jiān)挺,只上了0.75BP。反觀隔壁......上證指數(shù)漲了2.28%,深證成指漲了2.98%.....真是股債過山車啊!

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債市小肥債”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 股債過山車