債市投研筆記

債市投研筆記 作者:債市小白菜

來源:債市投研筆記(ID:ZhaiShiTouYanBiJi)

碎碎念:11月18日精功集團因“結構化”而遭交易商協會自律處分,翌日小白菜便落筆本篇,沒想到斷斷續續,拖沓到今天……這期間市場大咖也發了不少關于結構化的稿,依舊硬著頭皮寫完(畢竟撞衫不可怕,誰丑誰尷尬),內容較淺,不求有新的見解,只為自己留下可回首的筆記一篇!

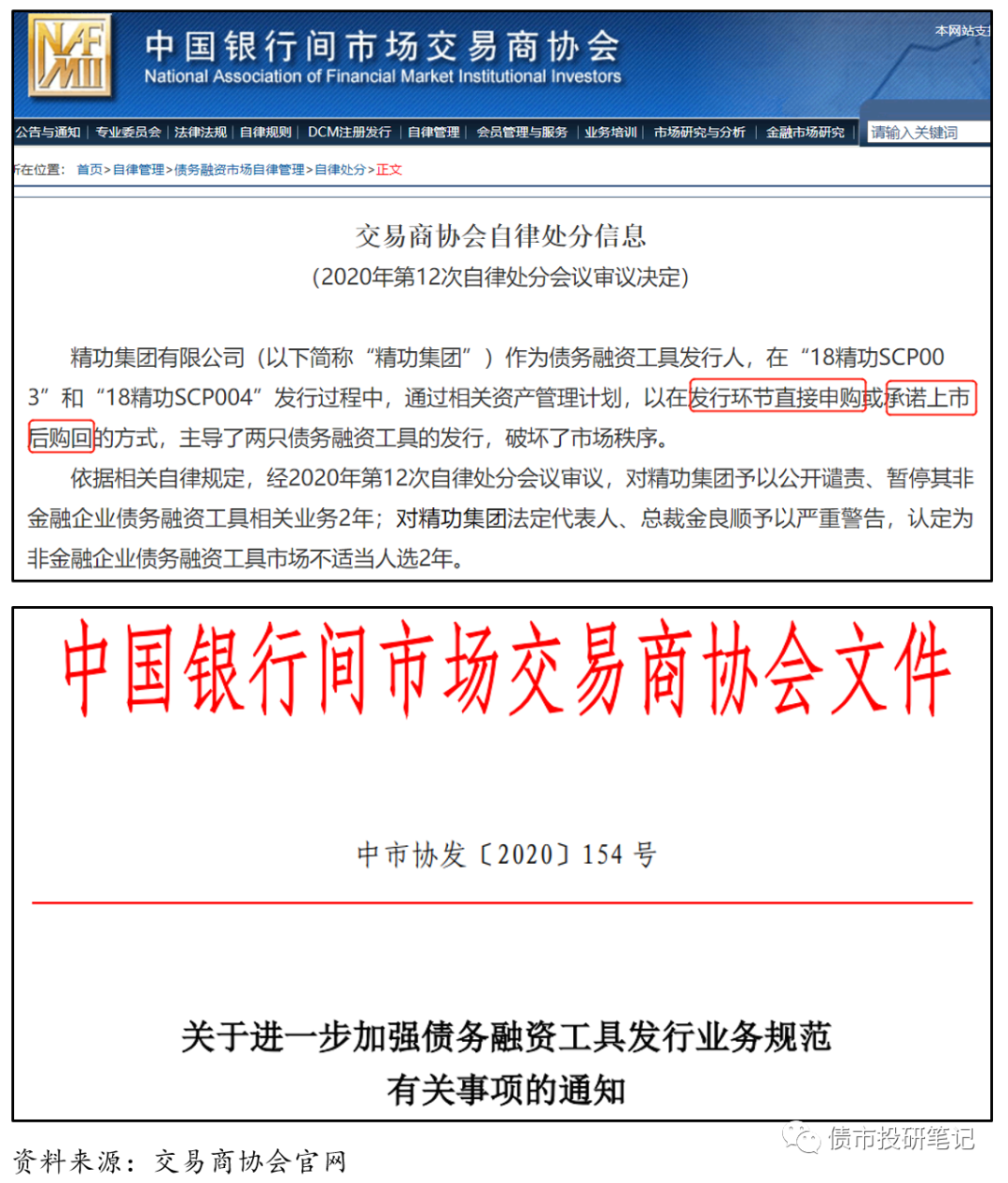

2020年11月18日,交易商協會公告稱,精功集團作為債務融資工具發行人,在“18精功SCP003”和“18精功SCP004”發行過程中,通過相關資產管理計劃,以在發行環節直接申購或承諾上市后購回的方式,主導了兩只債務融資工具的發行,破壞了市場秩序。

而上述下劃線標出的操作就是所謂的“結構化”。同日,協會稱,發現HT證券及其相關子公司涉嫌幫助永煤違規發債及市場操縱,對其啟動自律調查;并在當日發布了《關于進一步加強債務融資工具發行業務規范有關事項的通知》,明確禁止債券結構化發行。

其實,“結構化”并不新鮮,談其色變已成過去時,早在2019年“包商事件”后就已被揭開鍋蓋。只是這次精功集團不走運成了第一個“儆猴”的“雞”……

什么是“結構化”?

說起“結構化”,可能會產生些許誤會or混淆:

一種是“結構化產品”的結構化,另一種是“結構化發債”的結構化,不用爭,兩者都比較火。

結構化產品是運用金融工程技術,一般以固定收益類投資為基礎,再加上金融衍生品組合而成的一種金融產品。這種衍生產品可掛鉤的金融資產包括股票、債券、利率、外匯、各種指數、大宗、基金等等。(常見的如ABS、結構性理財、結構性存款等)

而我們今兒要聊的是“結構化發債”的“結構化”,此“結構化”非彼“結構化”。(下述中的結構化沒有特指的情況下,均為結構化發債的涵義)

目前對于債券結構化發行好像沒啥統一、確切的概念,一般就是從其模式上來進行界定。

那么,“結構化”有哪些模式呢?

關于結構化的模式,參考學習了下光大固收《結構化發行之辨析》一文,主要分為“發行人購買資管產品的平層”、“發行人購買資管產品的劣后級”和“發行人自購債券并質押融資”等模式。

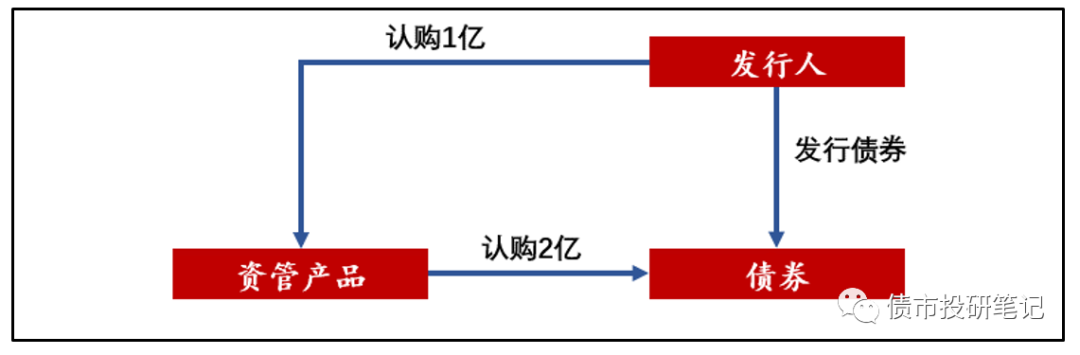

模式1:發行人購買資管產品的平層

發行人購買資管產品,然后資管產品在一級市場購買發行人債券。

舉個可能不恰當的例子:

1、發行人or關聯方認購資管產品1個億;

2、資管產品管理人認購目標債券2個億,發行人實際取得的凈融資為1個億。杠桿為1:1。

3、如果1個億的凈融資對應的投資者為過橋方,則資管產品管理人會將所持的債券進行質押回購融資,以便對凈融資部分的投資者贖回退出。此后,管理人需要不斷在債券市場上進行凈融資部分的滾動融資,維持杠桿,直至債券兌付后,管理人將兌付資金常年換質押回購融資,以實現產品結束。

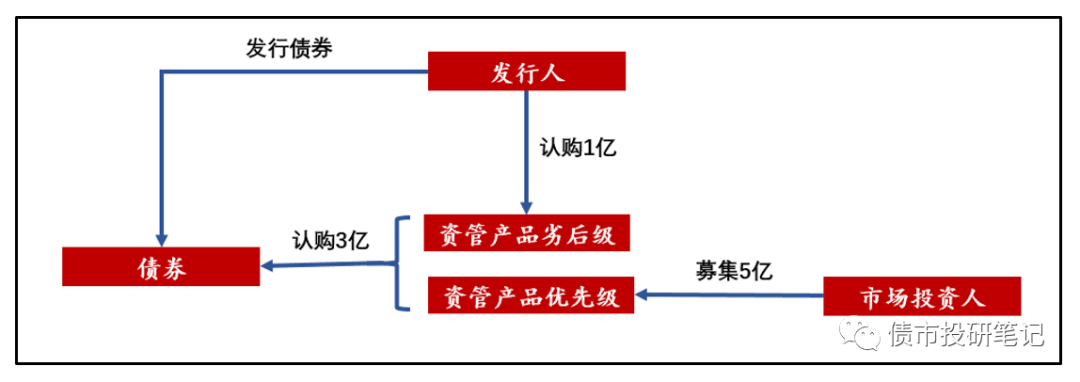

模式2:發行人購買資管產品的劣后級

跟模式1其實是一個道理,發行人購買資管產品,資管產品再在一級市場購買發行人債券,只不過資管產品本身是結構化的(優劣分層),其中優先級通過市場化來募集,劣后則由發行人包了(所以產品暴雷,發行人先遭殃)。比如:

資管產品優先級通過市場化募了5個億;

資管產品認購3個億的標的債券(相較于模式1,資管產品資金更多,可以認購更多發行人的債)。

當然,有時候如果是已經存續的資管產品,可能產品先認購債券,發行人拿到資金后再將部分投入資管產品。(套路還是那個套路,形式不拘泥)

該模式下,發行人實際承擔的成本和債券的票面發行利率關系不大,主要和優先級產品提供的資金成本有關。

不管是模式1還是模式2,發行人實際融資額大致等于資管產品等認購的債券金額與發行人認購資管產品金額的差值(有點質押擔保的味道)。

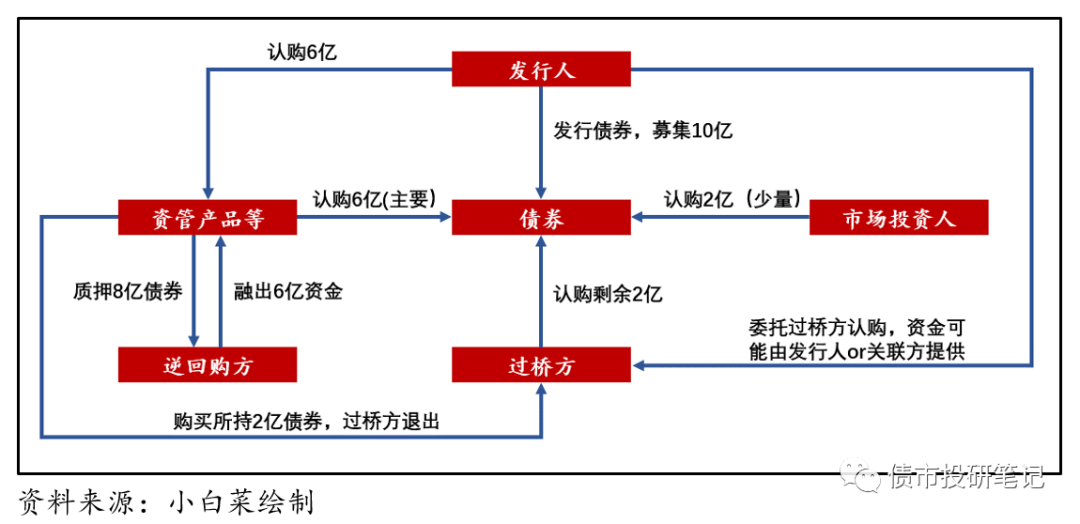

發行人發行債券后然后自行購買,再利用債券進行質押融資,而其中涉及的資管產品、過橋方等都是工具人。

該模式通過債券質押融資,替代了模式2下的優先級產品提供的資金。

具體而言:發行人或者發行人聯合私募等過橋方,通過券商資管、信托資管or基金專戶等通道方設立資管計劃,在債券發行的一級市場上購買債券,從而實現債券滿額成功發行。在債券發行完成后,資管產品等作為債券持有人,再將債券在資金市場進行質押式回購,所得資金再用來償還過橋資金,從而實現過橋方的退出。

當然,過橋方可能不直接將資金投入資管計劃,而是扮演“代持”的角色,資管產品之后再接回,實現過橋方退出。總之,操作比較多樣化。

此外,債券的發行可能不是全部采用結構化,運氣好了也有市場投資人認購(真實投資,emmmmm,可能也不是運氣,而是某些……)。

該模式下,發行人的融資實質來源于債券質押回購,而非債券發行,發行人的實際融資額取決于債券質押率。

關于這幾個模式,幾點補充:

監管對于資管產品持有單一債券的集中度有所限制,沒辦法100%持有,因此發行人可以多找幾個資管產品復制這個套路來分散集中度;

模式3需要滾動續作(就是拆東墻補西墻),回購操作頻率較多,一般會跟多家逆回購方開展,相關核心要素需事先確定。

總而言之,無論哪種模式,本質上其實就是幫助發行人進行直融滾續,只不過凈融資額低于賬面融資額。

“結構化”存在即合理?

2018年金融去杠桿和強監管的大背景下,部分區域、民企、低評級等主體再融資渠道受阻,很難發債募集資金,于是乎結構化發債順勢而起……

(1)對于發行人:

一方面可以確保債券的順利發行,保證債券募滿,從而不浪費批文or注冊額度,不會因為發行失敗而尷尬;另一方面由于債券票面并非發行人的真實融資成本(畢竟大部分是自持),可以降低其表觀票面。而這番“假象”有利于提振投資人對發行人的信心,改善再融資狀況。

理(zuo)想(meng)狀態如下:

結構化發行→提振投資人信心→再融資環境改善→企業渡過難關→走上良性發展的人生巔峰

然鵝被逼上“結構化”的路并越陷越深的發行人,本質還是自身資質偏弱,信心的恢復不可能只是一時的結構化成功發債所能挽救,而且只是表面上降低融資成本,實際上承擔的資金成本遠高于票面(實際包含利息、承銷費、過橋費、通道費、管理費等多項費用),一旦“上癮”,遲早被市場戳破這層面紗,彼時可就真是“裸泳”了……)

(2)對于資管機構:

近年來,委外、通道等資金大幅撤回,資管規模面臨下滑壓力,券商、私募等擴充業務,借助“結構化”來做大規模,提升行業排名,增加管理費收入。

(3)對于過橋方:

能賺過橋費,相對風險也不大。(如果真出事了,可能成為接盤俠,比如模式3中,資管產品不接回其持有債券而無法退出,但一般過橋資金占用比較短,也不會剛發了就“雷”的吧……)

(4)對于主承銷商:

債券發行失敗也挺尷尬,而結構化可以確保其成功發行,增加其承銷規模,也賺了承銷費。債券承銷商一般以主承銷規模來進行市場排名,但是中小承銷商沒啥子競爭力,因此往往是參與結構化的主力。

(5)對于逆回購方:

逆回購方在整個結構化發債環節中,屬于不明真相的債市群眾,可以融出資金獲取利息收入,只是充當債券的短期持有者。(如果違約,就成了接盤俠了,處置質押券費時且受償比例可能明顯低于預期)

乍一看,好像各方都穩賺不虧,你好我好大家好,但實際上……

“結構化”之殤

從上文可以看出,結構化發債有其存在的必然性or合理性,賣方也有簡單測算其規模,可謂大量存在,然鵝不容忽視的是,其潛在風險也較大。當發行人償債能力惡化或市場風險偏好降低、流動性收緊時,結構化發行的風險就會顯現。在不同的模式下,風險的表現形式有所不同,不同的參與方承擔的風險也不同。

對于模式1和模式2,主要是發行人的信用風險。發行人一旦違約,資管產品將直接暴雷。模式1由于認購的平層,資管產品的投資人都要遭受同比例損失;模式2由于認購的劣后,超過這部分的損失才會轉嫁到優先級投資人的頭上。

但是由于整個結構化發債的鏈條比較長,且處于灰色地帶,有些參與方也沒啥白紙黑字明確權責,一旦出事,由于利益捆綁,發行人、承銷商、投資者等就容易陷入剪不斷、理還亂的復雜關系中……

對于模式3,主要是流動性風險。

2019年5月,包商銀行被接管,打破同業剛兌信仰,一度引發債券市場流動性危機,持有“結構化發行”債券的投資者遭受重創,出現較多回購違約,后續在監管及時介入下才有所緩解。

該事件也暴露了結構化發債的風險與隱患:對于流動性情況高度依賴!!!

一旦流動性收緊,債券將難以質押融到足夠的錢,整個結構化的鏈條就斷了。資管產品可能被迫折價拋售債券,以償還回購資金。債券價值下跌,估值收益率上行,甚至可能連累發行人其他債券也遭拋售,其他機構會覺得發行人不行了,發行人再想拿這些券去質押,可能融不到或者就算融到了錢,也是打了更多折,融資無法滾續,資管產品或面臨暴雷。

在這個過程中,發行人和資管產品的管理人往往存在利益沖突。由于發行人是資管產品背后真正的委托人,所以可能會干預管理人打折賣債;而管理人為了避免資管計劃違約,對其信用造成損害,肯定是想盡快處置,很有可能也需要以自有資金補足逆回購損失。(已經有某基金的案例了,看上去挺慘的,不過也不值得同情,畢竟賺錢的時候能上天)

當然模式3中,信用風險也有較大影響,比如發行人自己作,負面不斷,質押率下降;資管產品管理人信用崩了,市場不給你出錢了……

這也給我們提了個醒:很多機構往往不重視逆回購質押券的資質,不重視交易對手風險,越想越可怕……

總而言之,無論哪種情況,一旦出事,將引發連鎖反應……

但最最最可怕的就是情緒的蔓延……

一旦暴雷,可能引發市場對中低評級or同區域or同行業債券的“排斥”(永煤事件已經展現的淋漓盡致),金融機構采取“一刀切”,不乏連夜排查強制出庫,將可能涉及結構化發行的債券和資管產品拉黑,力求不買結構化發行的債,不出錢給結構化發行的戶!“由點到面”擴散,影響整個市場的健康生態,最終流動性分層加劇、利差進一步走闊。

而且就算沒有出現上述風險,結構化發債最直接的影響就是:扭曲市場定價!(債券估值這么難是有原因的,債市野路子的操作太多)

如前文所述,發行人用自有資金在一級市場認購自家債券,一定程度上扭曲了市場定價機制(本來應該市場“用腳投票”);此外,資金融出方由于信息不對稱,并無法知曉債券結構化發行,而低估了其交易風險。

發行人通過結構化發債壓低發行利率,與市場公允利率之間存在偏離,但在債券上市后,市場估值會立即體現出差異。造成的結果就是:票面利率失真,嚴重偏離估值。這也是為啥有些債券剛上市的估值就大幅偏離票面(結構化是其中一個重要原因)。

順便預告下:“債券估值”系列第八篇《那些年,上市即異常偏離的債》將簡單聊聊,有興趣的歡迎關注。

如何分辨“結構化”?

債券結構化發行因借道資管產品等具有較強的隱蔽性,且單純的單券回購型結構化發行也越來越少,杠桿操作也不會大搖大擺,沒有啥公開信息和確切的統計口徑可尋,關于如何分辨“結構化”,小白菜簡單整理了下市場觀點。

總而言之,對于“結構化”的辨別還是挺南的,但也不用過分苦惱,核心還是要關注發行人的信用資質。

“結構化”路在何方?

近年來,監管對于債券結構化發行的打壓力度持續加強。

2019年12月13日,上海證券交易所和深圳證券交易所發布《關于規范公司債券發行有關事項的通知》,均明確提出“發行人不得在發行環節直接或者間接認購自己發行的債券。債券發行的利率或者價格應當以詢價、協議定價等方式確定,發行人不得操縱發行定價、暗箱操作,不得以代持、信托等方式謀取不正當利益或向其他相關利益主體輸送利益,不得直接或通過其他利益相關方向參與認購的投資者提供財務資助,不得有其他違反公平競爭、破壞市場秩序等行為。

2020年11月19日,交易商協會再次出手,可見監管態度鮮明。

那么,對于結構化發債的主體要一棒子打死嘛?

小白菜并不這么覺得,至少短期不至于……誠然,結構化“罪行”不少,嚴重干擾了市場,長期必然是要清理的“蛀蟲”。

短期不至于的理由有很多:1)監管早就注意到了,為啥遲遲沒有實質采取行動呢?在顧慮什么?2)結構化發債的“玩家”有多少城投,要是全給擼了,不敢想象……3)發行人如果不能繼續通過結構化,估計也差不多躺了,其結構化的玩法也更深了……4)某些發行人出事,同行業or同類型跟著遭殃,影響市場信心,會允許大面積違約?……

總而言之,

難則變,變則通……

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市投研筆記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【隨筆】“結構化”那些事兒