債市投研筆記

債市投研筆記 作者:債市小白菜

碎碎念:又雙叒叕隔了好長(zhǎng)一段時(shí)間沒(méi)更新了,小白菜居家“坐牢”一個(gè)多月,本以為可以更新頻率提高點(diǎn),奈何并沒(méi)有像想象得那樣時(shí)間更充裕,每天被核酸、團(tuán)購(gòu)、做飯洗碗、搬磚等等填滿,偶爾還要被滿天飛的疫情負(fù)面搞的情緒低落……前些天莫名一下子多了幾百來(lái)粉,感恩!姑且劃個(gè)水營(yíng)業(yè)下證明下存在感……

第三篇的這個(gè)側(cè)袋估值吧也算是推出來(lái)一段時(shí)間了,本文簡(jiǎn)單介紹下(比較水),主要是為了“高收益?zhèn)盗小钡耐暾浴?br/>

2020年10月30日,中國(guó)基金業(yè)協(xié)會(huì)發(fā)布《證券投資基金側(cè)袋機(jī)制操作細(xì)則(試行)》,即日起施行。《細(xì)則》為中國(guó)證監(jiān)會(huì)于2020年7月發(fā)布的《公開(kāi)募集證券投資基金側(cè)袋機(jī)制指引(試行)》的配套文件。《指引》與《細(xì)則》先后落地,意味著側(cè)袋機(jī)制正式從“口嗨”進(jìn)入“實(shí)踐”……

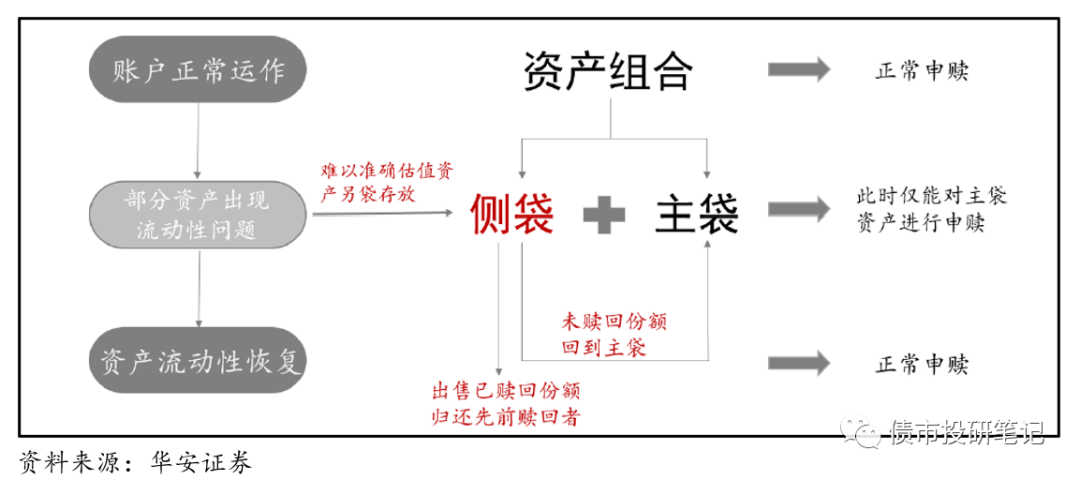

官方定義:側(cè)袋機(jī)制是指將基金投資組合中的特定資產(chǎn)從原有賬戶分離至一個(gè)專門賬戶進(jìn)行處置清算,目的在于有效隔離并化解風(fēng)險(xiǎn),確保投資者得到公平對(duì)待,屬于流動(dòng)性風(fēng)險(xiǎn)管理工具。啟用側(cè)袋機(jī)制后,基金原有賬戶為主袋賬戶,包含特定資產(chǎn)的專門賬戶為側(cè)袋賬戶。

無(wú)可參考的活躍市場(chǎng)價(jià)格且采用估值技術(shù)仍導(dǎo)致公允價(jià)值存在重大不確定性的資產(chǎn);

按攤余成本計(jì)量且計(jì)提資產(chǎn)減值準(zhǔn)備仍導(dǎo)致資產(chǎn)價(jià)值存在重大不確定性的資產(chǎn);

其他資產(chǎn)價(jià)值存在重大不確定性的資產(chǎn)。

用老百姓的話說(shuō),就是當(dāng)需要啟動(dòng)側(cè)袋機(jī)制時(shí), 管理人就挑一個(gè)“良辰吉日”(側(cè)袋剝離日),直接把原來(lái)產(chǎn)品分成兩部分:可變現(xiàn)資產(chǎn)(或者說(shuō)流動(dòng)性較好資產(chǎn))就放到“主袋”;而特定資產(chǎn)(難以公允定價(jià))就關(guān)到“小黑屋”(側(cè)袋),兩部分是相互隔離的(側(cè)袋資產(chǎn)和主袋資產(chǎn)獨(dú)立核算,拆分后主袋和側(cè)袋的單位凈值之和與拆分前的單位凈值保持一致)。管理人對(duì)這個(gè)產(chǎn)品呢可以繼續(xù)投資運(yùn)作,投資者也可以申購(gòu)贖回。只是贖回時(shí),按照主袋凈值計(jì)算,先分配給投資者對(duì)應(yīng)資金,日后側(cè)袋中資產(chǎn)可流通或者有償付時(shí),再分配給投資人側(cè)袋資產(chǎn)對(duì)應(yīng)資金(側(cè)袋資產(chǎn)對(duì)應(yīng)資金會(huì)有所滯后)。當(dāng)然,后續(xù)申購(gòu)進(jìn)入的投資者,只能申購(gòu)主袋資產(chǎn),不能獲得側(cè)袋對(duì)應(yīng)的收益。

本質(zhì)而言,側(cè)袋機(jī)制就是一種流動(dòng)性風(fēng)險(xiǎn)管理工具,將風(fēng)險(xiǎn)隔離,避免因?yàn)榱鲃?dòng)性因素而影響產(chǎn)品表現(xiàn),甚至大幅折價(jià)甩賣沖擊市場(chǎng)。

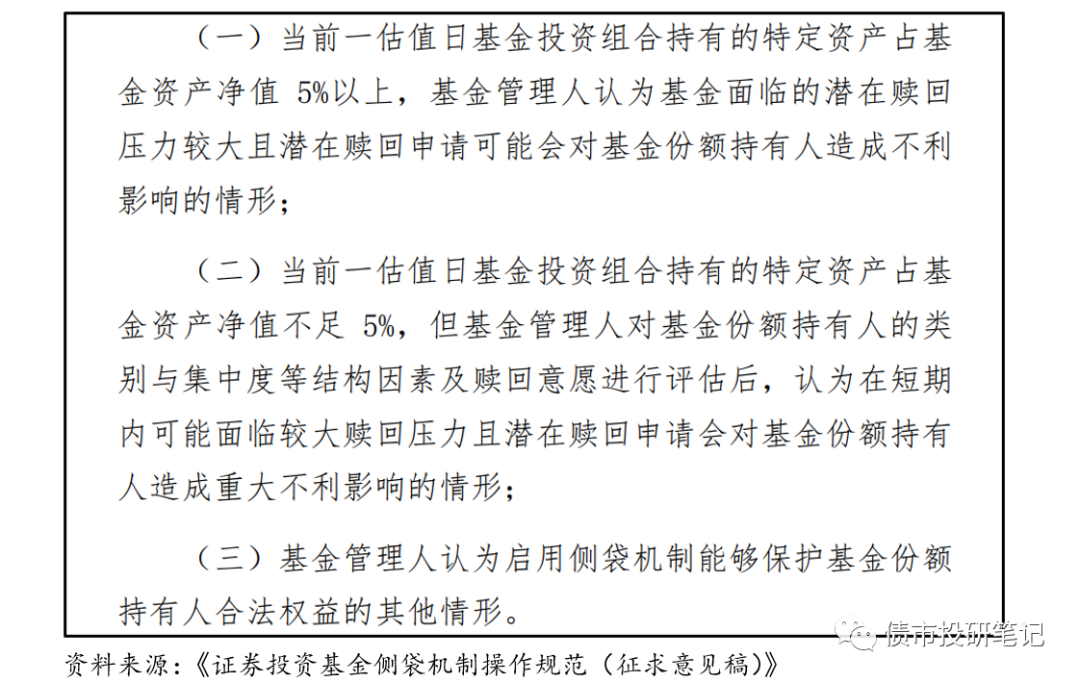

根據(jù)《證券投資基金側(cè)袋機(jī)制操作細(xì)則(試行)》:基金管理人按照法律法規(guī)和基金合同約定,綜合考慮投資組合的流動(dòng)性、特定資產(chǎn)的估值公允性、潛在的贖回壓力等因素,根據(jù)最大限度保護(hù)投資者利益的原則,經(jīng)與基金托管人協(xié)商一致,并向符合《證券法》規(guī)定的會(huì)計(jì)師事務(wù)所就特定資產(chǎn)認(rèn)定的相關(guān)事宜咨詢專業(yè)意見(jiàn)后,方可啟用側(cè)袋機(jī)制。

《操作規(guī)范》(征求意見(jiàn)稿)其實(shí)是做了些具體指引的(仍可作為參考),本次并未對(duì)啟動(dòng)側(cè)袋機(jī)制的適用條件進(jìn)行具體的量化,畢竟每只基金面臨的情況不同,無(wú)法通過(guò)設(shè)定一個(gè)統(tǒng)一指標(biāo)進(jìn)行強(qiáng)制要求。但也意味著,側(cè)袋機(jī)制的啟用在一定程度上夾雜著管理人的主觀判斷。

此外,為防止基金管理人濫用側(cè)袋機(jī)制,當(dāng)基金投資組合出現(xiàn)風(fēng)險(xiǎn)時(shí),相關(guān)資產(chǎn)存在可參考的活躍市場(chǎng)價(jià)格或使用估值技術(shù)確定的公允價(jià)值不存在重大不確定性的,基金管理人應(yīng)優(yōu)先調(diào)整估值而非啟用側(cè)袋機(jī)制。

當(dāng)產(chǎn)品踩雷時(shí),投資人因?yàn)榭只哦_(kāi)始擠兌,引發(fā)集中贖回,從而產(chǎn)品被迫處置資產(chǎn)(或?qū)⒁暂^低價(jià)格甩賣),從而產(chǎn)生虧損。若不能止步于此,甚至?xí)?dǎo)致進(jìn)入‘凈值下跌-集中贖回-凈值繼續(xù)下跌’的惡性循環(huán)。

因此,在側(cè)袋機(jī)制下,一方面對(duì)于管理人而言,無(wú)需牽扯過(guò)多精力在側(cè)袋賬戶資產(chǎn)的變現(xiàn)上,而是專注于管理主袋賬戶的資產(chǎn);另一方面對(duì)于市場(chǎng)而言,這個(gè)制度安排避免了“喪失流動(dòng)性-資產(chǎn)價(jià)格暴跌”的負(fù)反饋螺旋,在制度層面為市場(chǎng)提供了流動(dòng)性支持。

一方面,當(dāng)產(chǎn)品里踩雷了“特定資產(chǎn)”,就無(wú)法公允估值,特定資產(chǎn)的估值定價(jià)或高或低,從而對(duì)于在不同時(shí)間進(jìn)(申購(gòu))出(贖回)該產(chǎn)品的投資人對(duì)應(yīng)資產(chǎn)的凈值偏離嚴(yán)重,損害了投資者利益。

另一方面,“特定資產(chǎn)”失去了流動(dòng)性后,當(dāng)投資人進(jìn)行贖回,產(chǎn)品管理人就不得不優(yōu)先將流動(dòng)性好的資產(chǎn)變現(xiàn)以應(yīng)對(duì)投資者的贖回,此時(shí)產(chǎn)品中流動(dòng)性差的資產(chǎn)占比更高。也就是說(shuō),先贖回的投資者得到流動(dòng)性好的資產(chǎn)變現(xiàn)的現(xiàn)金,而后贖回的投資者可能需要承擔(dān)弱流動(dòng)性資產(chǎn)變現(xiàn)帶來(lái)的損失。

整體而言,借助側(cè)袋機(jī)制,可以在出現(xiàn)“特定資產(chǎn)”后避免集中踩踏式的贖回,確保“特定資產(chǎn)”造成的損失在所有投資人中平均分配,有助于穩(wěn)定市場(chǎng)情緒。另外,由于“特定資產(chǎn)”已被隔離至側(cè)袋賬戶,管理人可以避免在特定資產(chǎn)喪失流動(dòng)性時(shí)被迫處置資產(chǎn),為處置資產(chǎn)贏得了時(shí)間。這也將有助于投資人獲得更好的資產(chǎn)處置結(jié)果,最大化地降低甚至避免損失。

假設(shè)某基金產(chǎn)品,一共有2個(gè)投資者:A和B。1月1日,產(chǎn)品資產(chǎn)凈值為1200萬(wàn),單位凈值1.2,A和B各持有500萬(wàn)份份額。2月2日,持有的某資產(chǎn)市值因?yàn)檫`約由原來(lái)的200萬(wàn)變成40萬(wàn)。A在1月1日贖回全部份額,B在2月2日贖回全部份額。

A贖回份額時(shí):1.2*500萬(wàn)=600萬(wàn),產(chǎn)品資產(chǎn)剩余600萬(wàn),由B持有。2月2日,B贖回時(shí),損失160萬(wàn),僅僅剩下440萬(wàn)。A在資產(chǎn)違約前贖回,使得原本共同承擔(dān)的損失由B一人承擔(dān)。

假設(shè)1月1日,產(chǎn)品啟用了側(cè)袋機(jī)制。產(chǎn)品資產(chǎn)分為1000萬(wàn)的主袋+200萬(wàn)的側(cè)袋。A贖回的時(shí)候,會(huì)拿到兩筆錢,第一筆是1000*600/(600+600)=500萬(wàn),第二筆是2月2日拿到,40*600/(600+600)=20萬(wàn),合計(jì)520萬(wàn)。

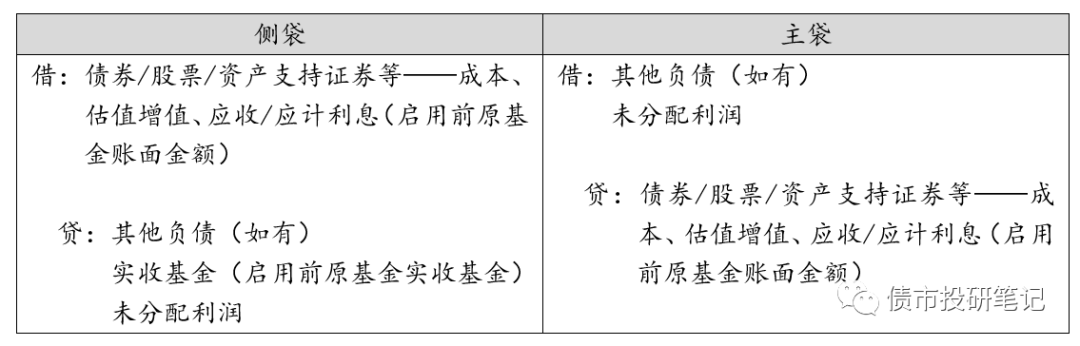

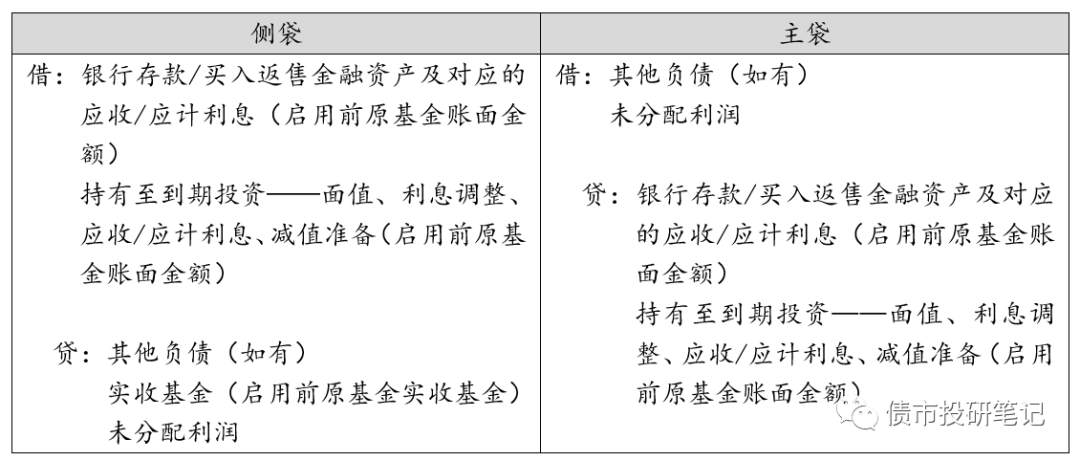

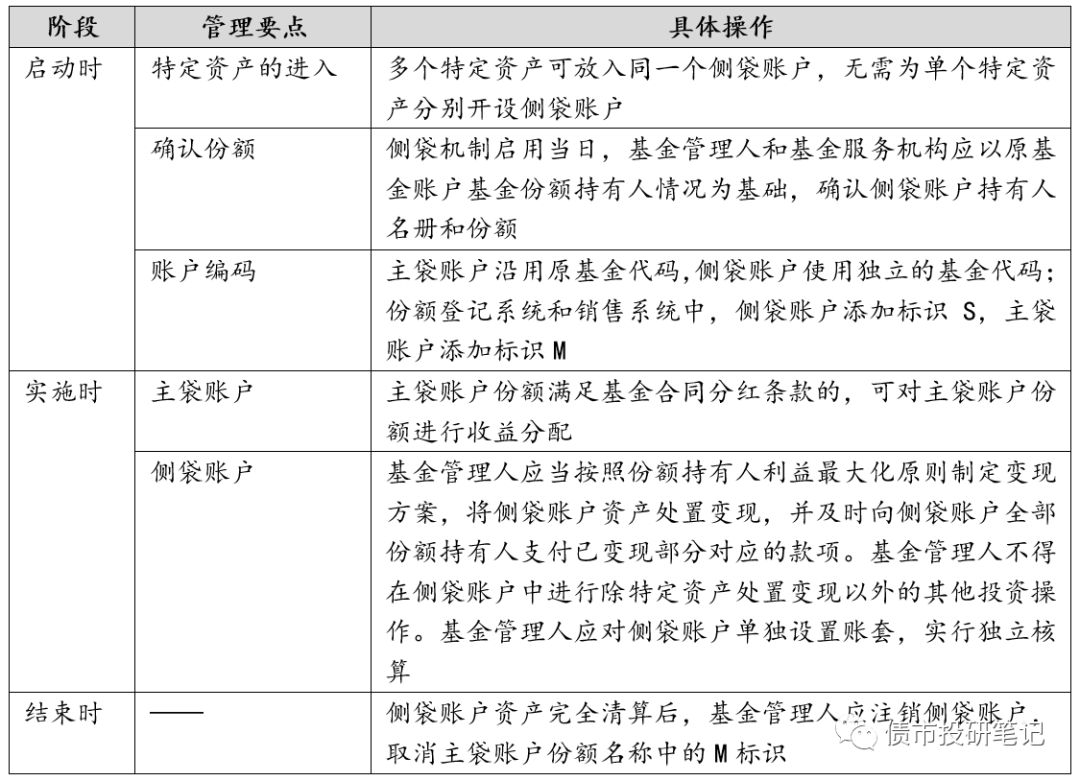

《細(xì)則》對(duì)側(cè)袋賬戶的管理給出了詳細(xì)的說(shuō)明,大致可分為啟用側(cè)袋機(jī)制時(shí)、側(cè)袋機(jī)制實(shí)施期間、側(cè)袋機(jī)制的終結(jié)使用3個(gè)階段。

該產(chǎn)品為封閉運(yùn)作的靈活配置型產(chǎn)品,成立于2009年9月,存續(xù)期3年,且每年打開(kāi)一次。2011年1月4日起,該專戶持有紫鑫藥業(yè)(002118.SZ)的定向增發(fā)股份,鎖定期一年。2011年8月17日,紫鑫藥業(yè)宣布臨時(shí)停牌。2011年9月26日至9月30日是該產(chǎn)品開(kāi)放期。但由于該專戶所持限售股同時(shí)處于停牌狀態(tài),贖回比例較高會(huì)導(dǎo)致紫鑫藥業(yè)股票的占整個(gè)投資組合的比重上升,對(duì)基金凈值影響大。因此該產(chǎn)品對(duì)持有的限售股票采用了側(cè)袋機(jī)制。

2018年10月,排排網(wǎng)未來(lái)星基金管理公司發(fā)布公告,對(duì)其旗下的“未來(lái)星-優(yōu)素私募基金”引入側(cè)袋機(jī)制。該私募基金是一個(gè) FOF 基金,所投資的底層基金“優(yōu)素片葉2號(hào)”由于所持有的債券出現(xiàn)了債務(wù)違約,遭受評(píng)級(jí)下調(diào),而啟用了側(cè)袋估值(違約資產(chǎn)整體放入側(cè)袋)。因此優(yōu)素私募基金作為一個(gè) FOF頂層基金,被動(dòng)采用了側(cè)袋機(jī)制(把底層基金的側(cè)袋放入頂層的側(cè)袋,而非將底層基金整體放入側(cè)袋)。

(1)側(cè)袋資產(chǎn)的估值。特定資產(chǎn)被放入“側(cè)袋”,本身就是因?yàn)楣乐荡嬖谥卮蟛淮_定性,放入到側(cè)袋了,這個(gè)問(wèn)題并未解決。特定資產(chǎn)估值能否恢復(fù)尚不可知,而且如果特定資產(chǎn)流動(dòng)性問(wèn)題并未得到解決,側(cè)袋的引入只是將問(wèn)題拖延了而已……

(2)限制了投資者贖回的權(quán)利和時(shí)間。側(cè)袋機(jī)制實(shí)施期間,側(cè)袋賬戶申購(gòu)贖回,也就是說(shuō)投資者想割肉都沒(méi)辦法贖回所有份額,限制了投資人“用腳投票”的機(jī)會(huì)。

(3)麻煩麻煩麻煩。如果投資者買進(jìn)好幾只基金都出現(xiàn)側(cè)袋的情況,應(yīng)該很鬧心;如果管理人產(chǎn)品設(shè)立了多個(gè)側(cè)袋,不同側(cè)袋對(duì)應(yīng)不同啟動(dòng)時(shí)間、不同的資產(chǎn)、不同的基金份額持有人,較為復(fù)雜。

(4)管理人道德風(fēng)險(xiǎn)。管理人對(duì)是否啟動(dòng)側(cè)袋機(jī)制以及哪些資產(chǎn)屬于特定資產(chǎn)擁有一定的主觀判斷。此外,也可能涉及挪用側(cè)袋賬戶資金、利用側(cè)袋機(jī)制組織持有人贖回等行為(國(guó)外均出現(xiàn)過(guò)相關(guān)案例,本文就不細(xì)聊了)。

(5)產(chǎn)品表現(xiàn)失真。啟用側(cè)袋后,凈值表現(xiàn)取決于“優(yōu)質(zhì)”的主袋,如果大量剝離風(fēng)險(xiǎn)資產(chǎn),可能該產(chǎn)品業(yè)績(jī)表現(xiàn)亮眼,造成管理人流弊的假象(真流弊也就不會(huì)踩那么多雷)。

(6)減少了贖回壓力,一定就是好事?誠(chéng)然,沒(méi)有贖回壓力,管理人有更多精力去管主袋資產(chǎn),但另一方面也意味著也降低了管理人解決特定資產(chǎn)問(wèn)題的壓力與動(dòng)力。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“債市投研筆記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 淺談“高收益?zhèn)敝?——側(cè)袋估值