杠桿地產

杠桿地產 作者:桿姐

來源:杠桿地產(Property-Market)

隱約記得10來年前,我在成都的時候住的地方離新城市廣場很近,經常去那里。新城市廣場商業綜合體,好像就是合能開發的,那個時候給我的印象它是一家來自深圳,低調、神秘而洋氣的公司。

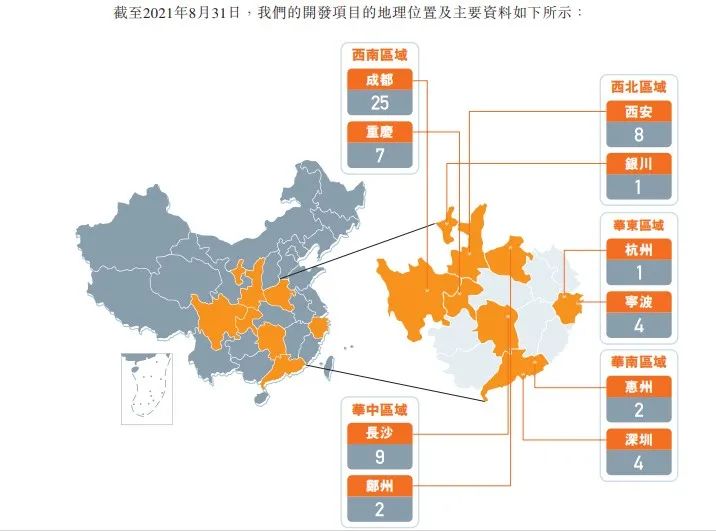

過了10多年,這家公司給我的洋氣感不再,依舊神秘,當然低調依舊——截至2021年8月31日,其土地儲備總建筑面積約440萬平米。

如果單盤比較大,這點土儲沒幾個盤。

差點都快忘記的地產公司,杠桿游戲注意到日前它向港交所遞交了招股書,而且注冊總部不是深圳,而是變成了成都,一家很多成都朋友都不知道的公司。

侯進橋、侯永橋兄弟肯定知道,房企甚至物業公司上市的窗口,似乎越來越接近關閉,他們家的合能控股這個時候選擇沖擊上市,有戲嗎?

招股書披露,合能控股自稱綜合型房地產開發商,主要專注于住宅物業和商業物業的開發、運營及管理。

如杠桿游戲上文所述,截至8月31日,合能控股土地儲備總建筑440萬平米。

已竣工可出售或租賃物業開發項目中應占總建筑面積約為約90萬平米,開發中物業開發項目中應占的已規劃總建筑面積約為290萬平米,持作未來開發的物業開發項目中應占的預計總建筑面積約為60萬平米。

截至8月31日,有63個處于不同開發階段的住宅及商業物業項目。

由中國房地產TOP10研究組頒發的“2021中國房地產百強企業”之一稱號、由中指研究院頒發的“2021中國房地產住宅開發專業領先品牌—夢想人居筑造商”稱號、由鳳凰網及鳳凰房地產頒發的“榜樣2019最受關注品牌獎”以及由華西都市報及封面新聞頒發的“2018年度中國(四川)房地產品牌十強”稱號。

對了,招股書說,這些項目絕大多數位于GDP排名前20的城市。

當然,不管怎么說,這個體量的公司,區域特征明顯,這是肯定的,比如成渝、西安、長沙等占比高,杠桿游戲就不多介紹。

如招股書所言,合能控股把物業開發及銷售業務的戰略地域重心,放在經濟基礎雄厚的城市——經濟增長潛力巨大的中國西南區域、中國西北區域、華中區域、華南區域及華東區域的十座城市。

但這些優質城市的項目,似乎:

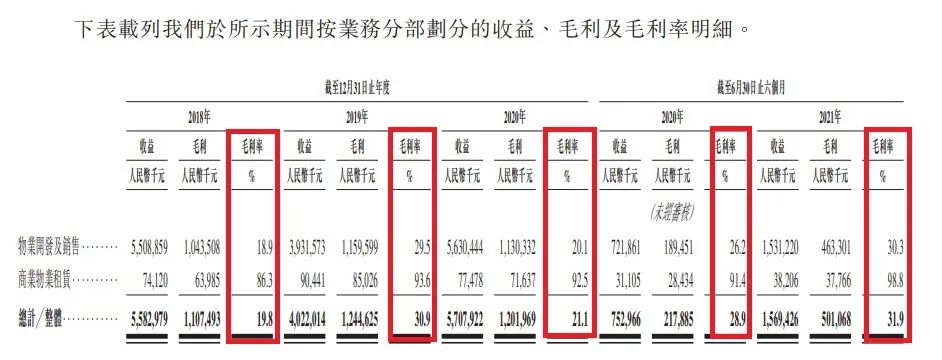

第一,沒有給合能控股帶來穩定的利潤指標。

2018年,合能控股物業開發及銷售的毛利率為18.9%,2019

年為29.5%還不錯,2020年又下滑至20.1%。

第二,營收也不穩定,甚至下滑。

2018年、2019年、2020年,合能控股的營收也是處于起伏中,分別為55.83億元、40.22億元、57.08億元。

2020上半年則為7.53億元,2021年同期回升至15.69億元。2020上半年情況特殊,可以理解。

第三,單價偏低,土地成本占售價之比幅動較大。

如下圖,根據每平米平均成本、占平均售價百分比,杠桿游戲計算出近3年,已確認的銷售單價在5000多-12000來元/平米,銷售單價不高。

土地成本也是起伏明顯,2018年成本為1654元/平米、2019年為1783元/平米、2020年攀升至4156元/平米。

2020上半年為1056元/平米,2021年同期為1451元/平米。土地成本占平均售價之比,2018年為28.8%、2019年為22.4%、2020年為34.1%。

歸屬股東凈利潤時而為負,現金流指標波動,總資產和股權回報率非常不好看,資本負債比率驚人,暫時沒有股息,發債利率高達10來個點

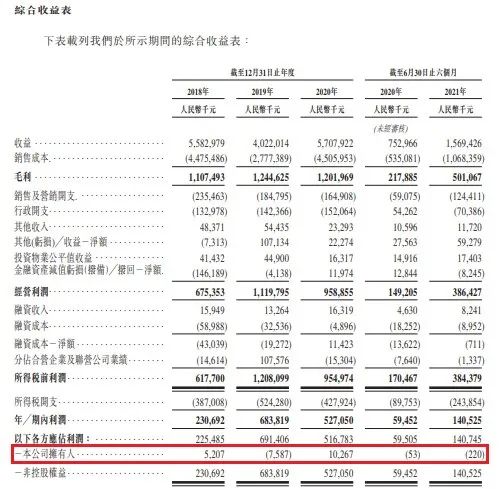

上文根據招股書,杠桿游戲介紹了合能控股的毛利率波動,其實如果看歸屬股東的凈利潤指標就更糟了。

如下圖,2018、2019、2020年,合能控股歸屬股東凈利潤分別為:520.7萬元、-758.7萬元、1026.7萬元。

2020上半年、2021年同期歸屬股東凈利潤則為:虧損5.3萬元、虧損22萬元。

歸屬股東凈利潤看來非常不穩定,動輒就為負。

不僅如此,招股書還披露,合能控股的現金流指標也有不小波動。

比如2018、2019、2020年末的現金及等價物分別為11.99億元、4.38億元、4.64億元。

2019年末現金及等價物減少凈額7.61億元。

2018-2020這3年經營活動所得現金凈額,2019、2020年都是負。

招股書坦誠:

我們于2019年及2020年錄得負經營現金流量凈額且我們未必可透過銀行貸款、信托融資或其他安排以商業合理的條款獲得充足資金或根本不能獲得充足資金以收購土地并于未來發展物業。

上文杠桿游戲簡單談了毛利率,我就不多說,其他財務比率數據總體也不好看。

比如,總資產回報率2018、2019、2020、2021上半年,分別為:1.1%、2.9%、2.3%、1.1%。

而資本負債比率,2018年末一度高達636.8%,2019年末為290.8%、2020年末為237.3%,2021上半年為163.7%。

招股書還說,過往并無向股東宣派任何股息。目前并無任何股息政策,亦無意于不久的將來宣派或支付任何股息。

考慮到合能控股目前這個盈利狀況,杠桿游戲想說,股息太難了。

此外,合能控股的部分融資利率實在是不低。

2021年7月14日,成都誠宜(我們的一間間接全資附屬公司)按面值每份債券人民幣100元發行500,000,000份可換股債券,年復合利率為13.7%(“成都誠宜可換股債券”)。

對了,關于負債情況,合能控股稱“日后可能會產生更多債務,且我們可能無法產生足夠的現金流滿足現有和未來的債務需要。”

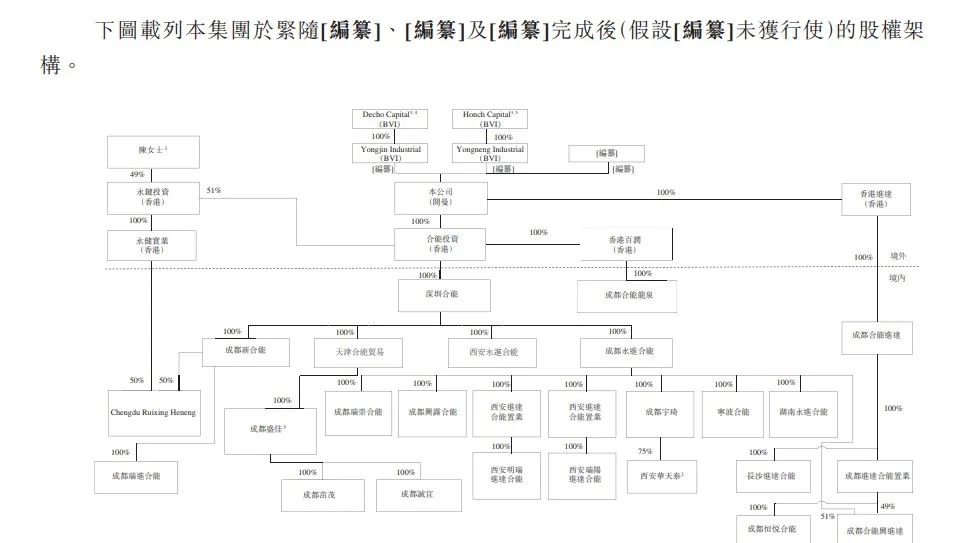

隱秘的合能控股

合能控股的歷史,和很多房企比起來,顯得隱秘。

如今想要上市,招股書主動介紹了自己的歷史。

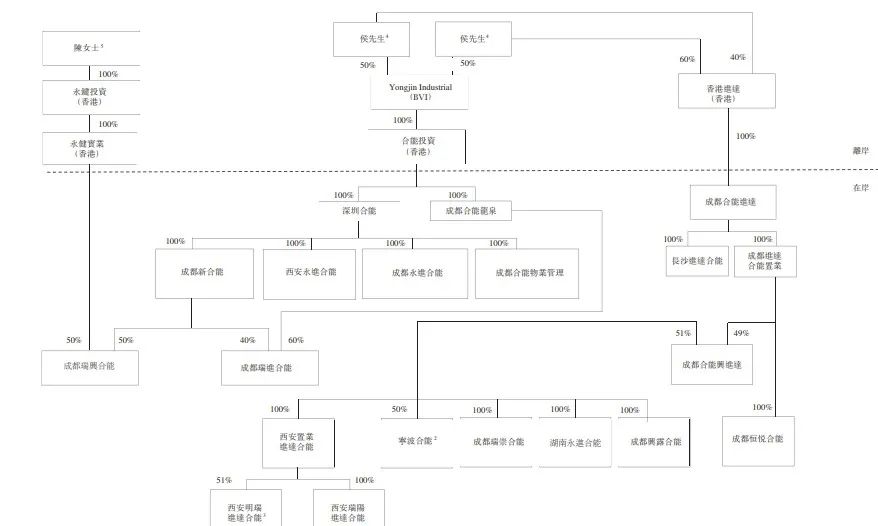

招股書說,合能控股的歷史可追溯至1993年9月,其時由廣東省人民政府第五辦公室成立的深圳合能房地產有限公司(“深圳合能房地產”)創辦深圳合能。

招股書沒有多介紹,回到當時的歷史背景,杠桿游戲判斷,當時至少應該有一定的“紅頂”成分。

1994年3月,侯粦武先生(“侯粦武先生”)(侯進橋先生及侯永橋先生的父親)成為深圳合能的法定代表人。

1996年1月,侯進橋先生獲委任為深圳合能的總經理。1994年,深圳合能開始玉華花園的開發,項目在深圳。

1996年1月,深圳合能的全部股權由深圳合能房地產轉讓予深圳市永豐銘工貿有限公司(“深圳永豐銘”),深圳永豐銘為一間于1994年6月30日在中國成立的有限公司,由侯粦武先生及本集團一名獨立第三方分別擁有90%及10%權益,并由侯粦武先生擔任深圳永豐銘董事長及總經理。

這個時間點很關鍵,“紅頂”徹底變成了侯家控制的企業。

接著1997年12月,深圳永豐銘將深圳合能的30%股權轉讓予侯進橋先生、侯永橋先生及陳女士,相當于深圳合能共計90%股權。同時,通過注資,侯進橋先生、侯永橋先生及陳女士將深圳合能的持股比例分別增加至32.25%、32.25%及32.25%,而深圳合能余下3.25%股權由深圳永豐銘持有。

1997年12月,侯粦武先生獲委任為深圳合能董事長,侯進橋先生及侯永橋先生獲委任為深圳合能的董事。

1998年,深圳合能開始開發深圳中央花園,為該司深圳首個高端住宅物業開發項目,侯進橋先生及侯永橋先生均其中負責監督整體運營、業務發展及戰略規劃。

2002年9月,深圳永豐銘持有的深圳合能3.25%股權獲平均轉讓侯進橋先生及侯永橋先生,之后,深圳合能由侯進橋先生、侯永橋先生及陳女士分別擁有33.875%、33.875%及32.25%權益。

2003年8月,深圳合能的共計90%股權(包括侯進橋先生持有的33.875%股權、侯永橋先生持有的33.875%股權及陳女士持有的22.25%股權)獲轉讓予侯粦武先生。

同時,陳女士持有的深圳合能余下10%股權獲轉讓予侯粦雪先生(“侯粦雪先生”)(侯粦武先生的兄弟)。上述股權轉讓之后,深圳合能由侯粦武先生及侯粦雪先生,分別擁有90%及10%權益。

2004年9月,深圳市福田區經濟貿易局批準侯進橋先生及侯永橋先生(均作為中國法律法規下所指的外國投資者)向侯粦武先生及侯粦雪先生收購深圳合能的全部股權,之后,深圳合能成為中國法律下所指的外商獨資實體。

2005年及2006年,深圳合能經過一系列的股權轉讓及注資資本增資后,深圳合能變為由侯進橋先生及侯永橋先生分別擁有50%權益及50%權益。

兄弟兩正式登上歷史舞臺,治理公司。

2006年11月,侯粦武先生退休后,侯進橋先生成為深圳合能的法定代表人及董事長。

2008年1月,侯進橋先生及侯永橋先生各將其于深圳合能50%的股權轉讓合能投資,深圳合能成為合能投資的全資附屬公司。

2019年8月27日,侯氏家族在開曼群島注冊成立一間獲豁免有限公司,作為合能控股的控股公司。

到了2021年,成立家族信托。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 隱秘的合能控股