扒財經

扒財經 作者:王婷婷

來源:風財訊(ID:fengcaixun)

房地產的爆雷火線,還在傳導。

2020年及以前,房企爆雷更多還以個例的形式出現。

從三盛宏業、福晟國際、協信遠創、北大資源,到泰禾集團、華夏幸福、藍光發展等,雖然企業的體量越來越大,但多是以單個企業債券或理財問題觸發。

2021年,恒大揭開了房企“群體性風險”的一角。

房企爆雷事件蔓延至行業頭部,并迅速引爆新力控股花樣年、佳兆業、當代置業、實地、陽光100中國

引爆點更加多元,海外債實質性違約、商票大面積拒付、員工理財難以兌付、境內樓盤停工、供應商費用拖欠、架構緊縮員工裁撤…

一時間,因為“金融神經”異常敏感,似乎任意一個事件都可能拖累房企的融資流轉。

2022年,房地產依然艱難。

就像旭輝董事長林中的預測,2022年一季度很多企業債要到期,這是房企的一個大關。

吳建斌在易沃論壇上更預測,估計70%-80%的房企要躺下。這包含公開債違約躺下的房企,與實質性躺下,只因沒發公開債,不需要公布的房企。

因為“三年一個小周期”(3年調整1年放松)的周期論已經被打破。2018-2020年后房地產并沒有在2021年迎來放松,2022年政策還在繼續從嚴。

01 房地產向城投風險傳導

就在2022年第一季度,還有一個群體性的爆雷風險 ,值得引起關注——“房地產向城投風險傳導”的可能。

伴隨城投償債高峰期到來,城投資質必然分化,部分城投有“爆破風險”。風財訊留意到,多家機構通過研報,對此作了預警——

1、風險傳導路徑:房地產沖擊地方政府財力,“土地財政”硬著陸,疊加城投自身的債務兌付和滾續壓力,導致城投爆雷風險。(根據興業證券)

2、風險傳導時間:今年三季度以來,房地產市場降溫已經波及地方財政進而影響城投平臺,預計影響會持續到明年一季度。因為房地產即使有利好,政策傳導、消費者改變預期都需要時間。(根據21世紀資管研究院)

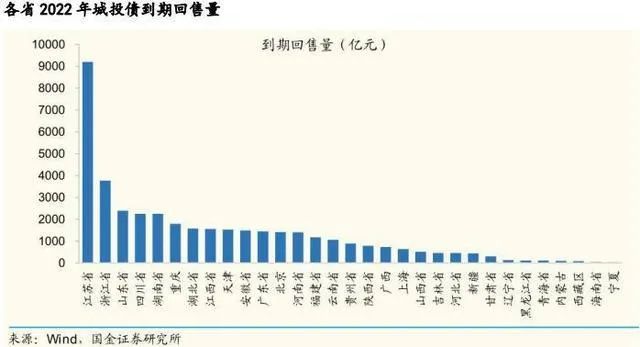

3、償債高峰疊加:2022年,城投平臺迎來債務兌付高峰期,有40130.7億元的城投債到期回售;時間上和地產債的償債高峰疊加,都出現在3月和4月(根據國金證券)。

4、高風險地區或爆破:根據華西證券,江蘇、浙江、山東、四川、湖南的2022年城投債到期回售量,位居前五。這正好和土地財政收入依賴度成正比——

浙江、江蘇、廣西、重慶、四川、山東、安徽的土地財政依賴度,都高于45%(數源國金證券)。

21世紀資管研究院認為,因為房地產的風險傳導,土地財政依賴度越高、受地產風險傳導壓力越大,在城投債兌付的高峰期,不排除局部地區的尾部城投風險“爆破”。

城投債雖然很多時候納入財政隱性債務系統,有地方政府兜底,不存在本金兌付問題,但時間成本和利息損益,還是有差別。何況一些區縣地市級的城投債區域性展期,個券或單筆債權的打折兌付,也有可能,所以值得謹慎。

02 不存在城投神話、國企信仰

與此同時,風財訊留意到,2021年城投和房地產千絲萬縷的關系,越來越緊密。

最明顯的兩個案例是,在2021年的三次集中土地供應中,地方城投平臺和國企逐漸成為拿地主流。

很多城投還接盤了一些問題房企的項目。例如,廣州城投通過股權質押拿下的富力地產三家子公司;上海城投和上海地產共同拿下綠地創驛大廈項目60%股權。

因為城投的錢,主要來源是城投債等投資產品募資、投資收益、金融融資、政府財政。可預計,伴隨城投債到期高峰,城投無論是消化地產的影響,還是盤活地產項目,都面臨更多壓力。

所以,雖然說“國進民退”,但不該夸大“城投神話”、“國企信仰”。

目前的經濟形勢,覆巢之下、豈有完卵?

怎樣算“爆雷”?

最后來厘清一個概念——怎樣算爆雷?

在投資概念里,債券、信托、理財…大多產品的兌付展期、借舊換新、要約交換/置換,都不算違約,相反這些都是為了規避違約推出的辦法。

甚至展期了打折兌付,都不算違約,因為有一百種方法,讓投資者簽字同意。

不過實質性展期、打折兌付卻算“爆雷”。

(這排除了產品兌付的技術性違約,即由于資金調度或操作時間安排不當,未及時將資金撥至賬戶)

因為一方面,公司信譽和信用受損了。

企業后來的再融資、擔保、質押、還款時間等,都會受影響,一切可能不再如常。

一方面,投資者面臨實際損失。

展期可能不會影響本金,但會攤薄收益、增加資金的時間成本;打折兌付、不對付則直接傷及本金。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 去年爆小企,今年爆大企,明年輪到國資?