杠桿地產

杠桿地產 作者:桿姐

最近從監管到銀行、地方,都出了很多大招,融資、利率、調控優惠政策一個接一個。

為解決民營房企再融資舉步維艱的情況,有關部門選定碧桂園、龍湖集團、美的置業作為示范,協助其境內融資加碼增信,意欲提升市場對民營房企的投資信心。

基礎好、資質不錯的民營房企,最壞的時候基本過去,但那些中型、也不算差,但總有一些問題的民營房企呢?杠桿地產也看到一些好消息。

比如中梁控股,日前發布公告,該司4月28日公告的2筆優先票據的交換要約,取得高支持率 (最高獲超過90%支持率)。成功通過兩筆2022年5月到期與2022年7月到期合共本金7.5億美元票據的交換要約,及2023年4月到期本金2億美元票據條款修改的同意征求。

復雜的話看著累,翻譯過來就是美元債展期,獲通過。

當然也不全是好消息。今天杠桿地產以中梁控股為切口,談談這類型民營房企的境遇改善、未來的道路。

事情回到2022年4月28日。

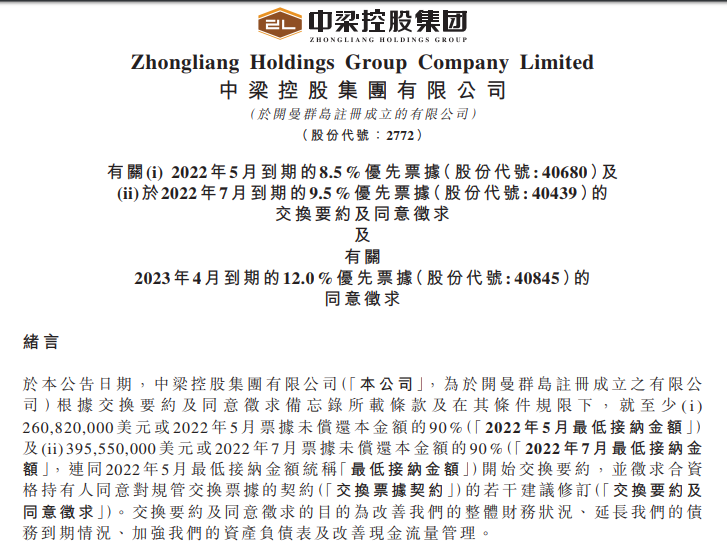

公司根據交換要約及同意征求備忘錄所載條款及在其條件規限下,就至少26082萬美元或2022年5月票據未償還本金額的90%(2022年5月最低接納金額)及39555萬美元或2022年7月票據未償還本金額的90%(2022年7月最低接納金額)開始交換要約,并征求合資格持有人同意對規管交換票據的契約的若干建議修訂。

公告說,將予發行的2023年12月新票據的本金總額,不得超過5.33億美元。

如上文所述,日前中梁控股發布公告,上述兩筆2022年5月到期與2022年7月到期的美元票據(「交換票據」)將會交換為2023年4月,2023年12月到期的新美元票據。

此外,杠桿地產注意到,公告還指出,中梁一筆2022年8月到期的私募美元債,存量規模1.5億美元,已于4月26日簽定“再融資貸款” 協議,展期至2023年。

圖表來源|東方財富(特此感謝)

據說,中梁控股已經完成管理今年所有美元債務的到期風險。

如果企業有信用,也是符合債權人利益的。

中梁控股說,設立開發物業增信包,12個月內權益可售貨值超過100億元;并承諾,除現有項目融資抵押外,包括蘇州雅秀云庭、無錫中梁芯都會、長沙中梁璽悅臺、西安中梁鎏金云璽等在內的項目,銷售套現的自由現金流凈額的50%,優先歸集用作歸還或回購美元債。

同時,杠桿地產注意到,中梁控股4月末發布公告,取消了2021年中期派息。

據解釋,鑒于中國房地產面臨的持續不確定性、持續波動的市況以及新冠肺炎疫情的持續影響,為保留更多現金維持流動性去應對目前的市場困境,以及為達致更佳營運資金管理……

嚴格說,錢不算多,但是對于需要錢的企業來說,這是救命錢。

02 戰績:2021年表現不佳

根據此前3月末,中梁控股發布的年度業績公告,2021年該司營收761.14億元,同比增長約15.43%,對應歸母凈利潤同比減少27.81%,至27.03億元左右。

詳細看,實現毛利130億元,毛利率由2020年的21%下滑至17%。歸母凈利潤27億元,同比下滑近三成,歸母凈利潤率為3.5%,同比上一年下降2.2個百分點。

2021年,中梁控股實現合約銷售額1718億元,按年增長約1.8%,合約銷售均價為每平米約12000元,2020年單價約12500元,嚴格說,跌了一點。

回款率超85%,杠桿地產認為,還算不錯。

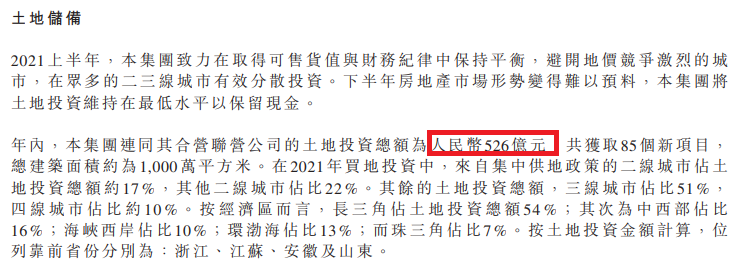

2021年,中梁控股其實有點猛,合計耗資526億元獲取了85個新項目,總建筑面積約1000萬平方米,已收購地塊(不含停車位)的平均成本約為每平方米5267元。

當然,布局是有一些特點的,長期也是如此。

新增項目中來自集中供地政策的二線城市占土地投資總額約17%,其他二線城市占22%,三線城市51%。

賬面上的債務還不錯。

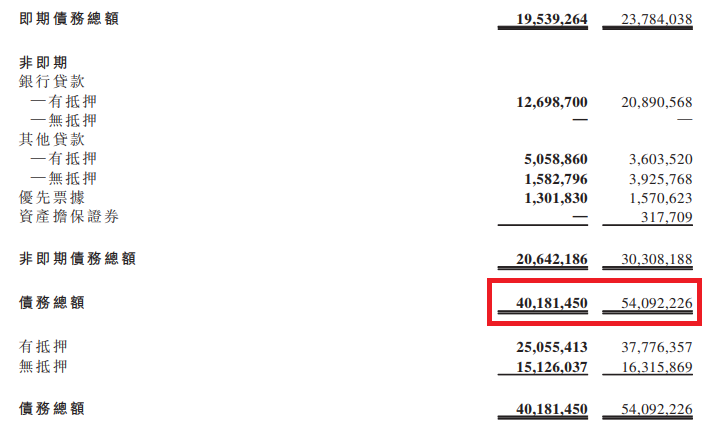

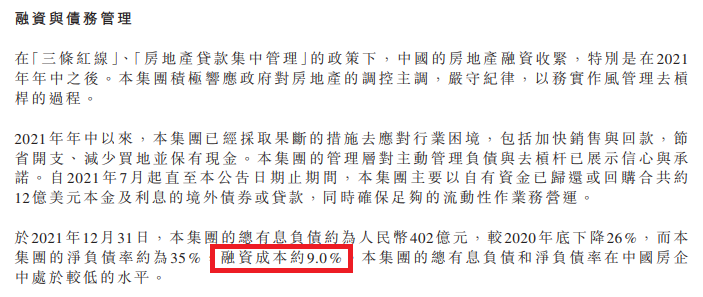

截至2021年末,中梁控股未償還債務總額約401.81億元,較2020年底下降約26%。

截至2021年末,其剔除預收賬款后,中梁控股的資產負債率約為75.8%,凈負債比率約為35.4%,非受限現金短債比約1.04,即期債務總額約為195.39億元。

不過,現金流壓力仍然很大。

同時,借錢難度增大。

此前,中梁控股方面曾希望2021年的融資成本能降到8%以下。

03 銷售待回暖,春天何時來?

最近杠桿地產老說這句話,我覺得這話太正了。

之于壓力較大的中梁控股,以及其他類似民營房企開說,都是這個道理。

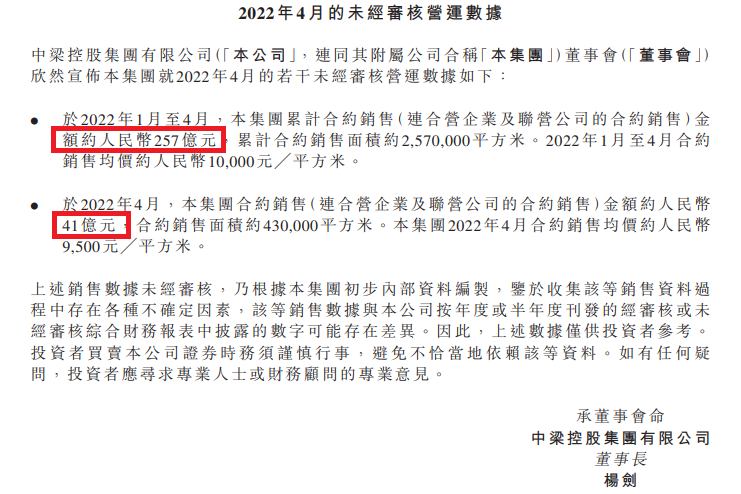

而前4月合約銷售金額為257億元,單價約10000元/平米。

顯然,無論銷售還是單價,4月很慘。

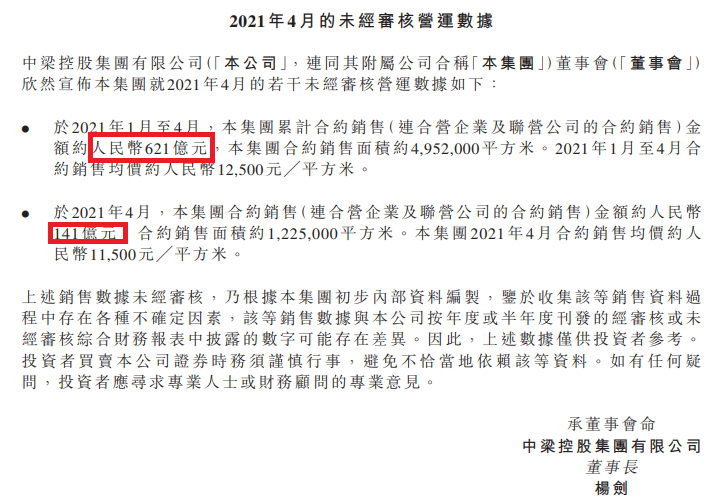

如果我們看2021年的4月,不用杠桿地產預告,桿友們注定有很多感觸。

比一下,如今單月只有當時的零頭了,單價也低了很多。

而2021年的前4月,中梁控股合約銷售更是高達621億元,當時前4月單價約12500元/平米。

回憶一下,那真是一個房企美好的春天。

如今大規模救市此起彼伏,還將持續一段時間。

房地產是否就是這樣循環?

房企就是在高杠桿、高周轉、死和生之間不停循環嗎?

哪天,我們的房企才可以更加成熟?

哪天,我們的房地產市場才可以走向成熟?

哪天,我們的經濟和房地產之間才有一個良好的關系?

圖表來源|百度股市通(特此感謝)

最后,杠桿地產多說一句,看看中梁控股近幾個月的股價走勢。

每個企業、每個行業其實都會有機會,就看怎么做、老板怎么想。

多數民營房企日子很難,但是我們也看到,確實有些樣板企業。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 民營房企有救了嗎?中梁控股展期“續命”