金融二叉樹

金融二叉樹 作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

人口老齡化是老齡化愈加嚴重是社會面臨的重大問題,也日漸成為影響國民生計的重大問題,倒金字塔型的養老結構使得傳統的居家養老方式和現階段的養老機構無法滿足養老需求。建立多層次的養老保障體系,分階段完成目標,最后形成與經濟發展相匹配的完備的老齡化制度迫在眉睫。而實現這些目標,養老地產是重要的一環。

近幾年在去杠桿的大背景下,房地產企業融資愈加困難,而房地產企業通常都使用高杠桿,進行高負債運作,導致資金流動性差,風險防控能力薄弱,這使得轉型顯得十分必要,而養老地產正是一個發展契機。

一些養老產業發達的國家,REITs起了很大的促進作用,例如美國,REITs已成為養老產業的主流模式。下面就結合實際情況分析一下REITs在養老地產的應用。

一、我國養老地產現狀

根據國家統計局最新公布的統計數據,在人口年齡構成方面,0至14歲人口為2.53億人,占17.95%;15至59歲人口為8.94億人,占63.35%;60歲及以上人口為2.64億人,占18.70%(其中,65歲及以上人口為1.91億人,占13.50%)。與2010年相比,0至14歲、15至59歲、60歲及以上人口的比重分別上升1.35%、下降6.79%、上升5.44%。

與日漸嚴峻的老齡化相比,我國養老地產是遠遠不夠的,無論是養老服務社區還是專業養老機構,都需要更多的投入建設。近年來,政府通過多項措施鼓勵民辦建設社區養老設施,使得社區養老資源大幅增長,但是增長的數量相比需求,依然不夠。民政部數據顯示,截止到2021年第二季度,全國有38670個養老機構、491.8萬張養老機構床位,這些數據與實際的養老需求相差甚遠。

除此之外養老地產整體發展不平衡,呈現兩頭大中間小的啞鈴式結構。公立養老保障型機構和私立高端養老機構占大多數,而價格適中、性價比高,符合大多數中產階級的養老機構數量卻遠遠不夠。另一方面,利用率不充足,保障型機構價格低廉,供不應求而私立養老機構費用偏高,又容易空置床位,利用率較低,從而導致資本回收周期拉長。

二、養老地產的融資模式

目前養老地產的融資模式主要有貸款、產業基金、BOT模式、PPP模式等。主要來看一下BOT和PPP模式。

1、BOT模式

BOT模式就是建設-管理-移交,機構獲得特許經營權,在約定時間內建設和經營,期滿以后,項目再無償轉讓給政府。BOT模式主要應用在以政府為主導的養老機構上,但是由于基本養老機構收費有限制,獲取收益不高,因此很多也會演變為BT模式,即建設-移交,開發商建設完成后由政府回購項目,納入財政預算,由財政分期支付款項。這種模式對開發商前期的資金實力及融資能力有較高的要求。

2、PPP模式

政府與開發商等民間資本簽訂長期的合作協議,授權其建設、運營或管理養老機構,并向社會提供服務,但在實際運作過程中,因為項目收益包含很大的不確定性,往往會帶有政府回購條款,這就使得與BOT模式類似,最終導致對開發商前期的資金實力及融資能力有較高的要求。

三、美國養老REITs的模式

美國養老REITs主要有兩種模式:凈出租模式和委托經營模式。

1、凈出租模式

此種模式下,REITs項目公司僅作為標的養老物業的產權持有人,而不與具體的運營管理,標的養老物業作為整體出租給運營商。項目公司的主要收入來源是租金費用。

2、委托經營模式

REITs項目公司既是物業所有者,也是經營者,賺取物業帶來的增值收益的同時,也通過物業運營獲得收益,一般情況下,他們會將持有的物業委托給運營商,按頻率支付管理費。

兩種模式相比,一個保守一個激進。凈出租模式,REITs的風險更低、收益更穩定;而委托經營模式,則會給REITs公司帶來更大的收益可能性。

四、REITs在我國養老地產的應用分析

通過上文對養老地產融資模式的介紹,可以發現,資金短缺仍舊是掣肘養老地產發展的一個重要因素,結合發達國家的經驗,REITs應用于養老地產具有必要性和可行性。公募REITs的成功上市,也為REITs在養老地產的應用奠定了基礎。

1、類REITs

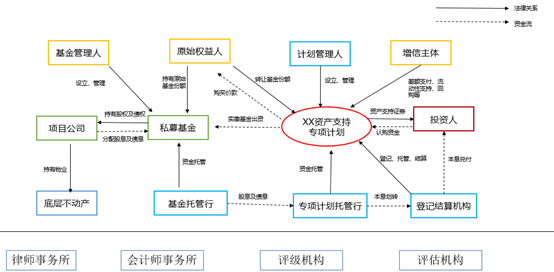

(1)交易結構

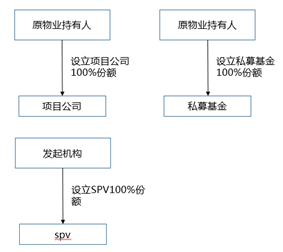

通過系列資產重組安排,實現私募基金持有項目公司的股權和債權,項目公司持有物業資產的結構。資產管理人向投資者募集資金設立專項資產支持計劃,并發行資產支持證券。管理人以認購資金向原始權益人購買原始權益人持有的基金份額及其相關附屬擔保權益(如有),實現基礎資產由原始權益人向專項計劃的轉讓。

項目公司以其持有的物業資產產生的租金收入作為主要還款來源償還委托貸款本息并向私募基金進行股東分紅。

私募基金基于股權投資和委托貸款債權投資產生的投資收益分配至作為私募基金份額持有人的專項計劃。

專項計劃基于持有的基礎資產享有專項計劃利益,在相應的分配日,管理人根據《計劃說明書》及相關文件的約定,向托管人發出分配指令,托管人根據分配指令,進行專項計劃費用的提取和資金劃付,并將相應資金劃撥至登記托管機構的指定賬戶用于支付資產支持證券本金和預期收益。

(2)物業資產的選擇

在法律層面:滿足《國有土地使用證》、《建設用地規劃許可證》、《建設工程規劃許可證》、《建筑工程施工許可證》《房屋所有權證》等基礎證照。物業資產存在權利負擔(如抵押權或查封限制)的,可以考慮借用過橋資金或與銀行協商變更抵押物等具體措施。

(3)主體設立/選擇

選定擬入池物業資產后,需要選擇物業資產的持有人,作為物業資產持有人的項目公司應當是個“凈殼”公司,即在入池時,項目公司除持有物業資產外,無其他存續資產、負債及法律糾紛,以防止項目公司因存續資產、負債、法律糾紛等因素影響專項計劃存續期間基礎資產產生現金流的持續性、穩定性。

2、公募REITs

(1)交易結構

(2)項目篩選標準

1)基礎設施項目權屬清晰、資產范圍明確,發起人(原始權益人)依法合規擁有項目所有權、特許經營權或運營收費權,相關股東已協商一致同意轉讓。

2)發起人(原始權益人)、基金管理人、基礎設施運營管理機構近3年在投資建設、生產運營、金融監管、工商、稅務等方面無重大違法違規記錄,項目運營期間未出現安全、質量、環保等方面的重大問題。

3)原則上經營 3 年以上,現金流持續穩定且來源合理分散,投資回報良好,近3年內總體保持盈利或經營性凈現金流為正。預計未來3年凈現金流分派率(預計年度可分配現金流/目標不動產評估凈值)原則上不低于4%。

4)基礎設施運營管理機構具備豐富的同類項目運營管理經驗,配備充足的運營管理人員,公司治理與財務狀況良好,具有持續經營能力。

(3)基金運作要求

1)80%以上資產投資于資產支持證券,其余基金資產應當依法投資于利率債,AAA級信用債,或貨幣市場工具。

2)基礎設施基金總資產/基金凈資產<=140%,不得依賴外部增信,借款用途限于基礎設施項目維修、改造、項目收購等。

3)金額超過基金凈資產5%但低于20%的關聯交易應經持有人大會1/2表決通過,超過20%的須經持有人大會2/3表決通過,關聯方應當回避表決,并依法進行、信息披露。

4)收益分配每年不得少于1 次,分配比例不得低于合并后基金年度可供分配金額的90%。

2、養老地產REITs的難點

(1)養老產業自身不成熟

真正的養老地產,需要將養老配套與運營管理相結合,這就對開發商提出了更高的要求,除了足夠的資本金外,還需要專業的資產管理團隊,能通過專業化的經營配套設施,獲得穩定的管理收益。但是在目前市場上,養老地產發展并不成熟,大部分項目都處于微利甚至虧損狀態,養老地產普遍的一個問題就是,開發規劃與最終落實存在差距,繼而引起一系列問題。

(2)商業模式問題

以美國養老REITs為例,美國養老地產整個產業鏈條清晰,使得養老地產形成一個良性的循環系統,聯合起來具有資金成本最低、規模化速度最快、抗沖擊能力最強的優勢。但是我國養老地產屬于起步發展階段,養老地產鏈條上的定位并不清晰,并沒有發揮綜合優勢,同時還容易出現重復建設的問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 養老地產REITs知多少