江湖人稱Ray神

江湖人稱Ray神 作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

做不動產(chǎn)租賃經(jīng)營的企業(yè),基本上都會非常關(guān)注自身的出租率。然而,不得不提醒大家的是:租金收入本質(zhì)上是空間和時間共同產(chǎn)生的價值。我們能收取租金,是因為租戶在一定的時間內(nèi)按照一定的租金水平使用了我們的空間。因此,只關(guān)注空間的使用情況而忽略了時間,是無法保障資產(chǎn)收益的最大化的。要想對時間進行衡量,就要回到我們今天所說的租期的話題上了。

從租約到期提醒說起

通常情況下,我們會通過租約鎖定了租戶的一段承租時間,以保障項目產(chǎn)生可預(yù)期的現(xiàn)金流。而隨著時間的推進,這一承租時間也隨之一點點地減少,直至租戶退租——這就是所謂的剩余租期。

做租賃的同事都知道,無論是續(xù)約還是新招商往往都是需要一定時間的,除非是客戶排隊想進來的項目,否則從尋找到客戶到洽談價格再到簽約入駐,都需要花費不少工夫。所以,如果不提前進行準備,就很可能就會產(chǎn)生空置。

要想保障現(xiàn)金流的持續(xù)穩(wěn)定,我們就需要在剩余租期減少到一個與招商時間相匹配的臨界天數(shù)之前開展續(xù)約或進行新客戶的儲備。比如寫字樓,往往就需要提前90-180天來做這件事情。這個臨界天數(shù),也就是許多樓宇在管理系統(tǒng)里通常設(shè)置的即將到期提醒天數(shù)。

圖1: 管理系統(tǒng)中的租約到期提醒

租約到期提醒可以說是目前最被廣泛使用的一種租期管理的手段。雖然說這某種程度上是得益于樓宇管理者們的“健忘癥”,但它也的確是反映了租期這件事情在樓宇管理過程中還是存在很強的必要性的。

然而,我們需要思考的是:等待租約快到臨界時間再去關(guān)注它,是否會有些被動了呢?畢竟,到期提醒這種見招拆招的方式更適合單點作戰(zhàn),而當(dāng)同時出現(xiàn)多個到期租約的時候,樓宇管理者所面臨的壓力可能是截然不同的。并且,當(dāng)下外部環(huán)境的變化越來越大,如果未來某個時間點面臨大量新增供應(yīng)入市的競爭,這種固化的到期提醒方式也未必能夠適用。

租約到期分布

一個運營中的樓宇,其租賃收益往往依托于一定的租戶組合。因為每家租戶的起租時間不同,合同期也可能會有差異,再加上后續(xù)的租期變更或是續(xù)約等因素的影響,于是樓宇里租戶的剩余租期就會呈現(xiàn)出長短不一的結(jié)構(gòu)。

樓宇管理者為了平衡好續(xù)約和招商的工作壓力,往往還需要盡可能地將租戶的剩余租期錯開。因為一旦大批租戶集中到期,對寫字樓維持穩(wěn)定出租率的風(fēng)險是很大的。而這一衡量剩余租期分散程度的方法,就是租約到期分布(Lease Expiry Profile %)了。

確切地說,租約到期分布其實不能算是一項指標,而是一組統(tǒng)計數(shù)據(jù)。它用于分析在未來不同時間區(qū)間到期的合約對整體項目造成的影響程度,以評價項目經(jīng)營持續(xù)性的風(fēng)險。

通常租約到期分布會體現(xiàn)為未來某些時間區(qū)間里到期租約的影響占比,比如:1年內(nèi)、1-2年、2-3年、3-4年、4-5年、5年以上,或者是:30天內(nèi)、30-90天、90-180天、180天以上等等。一般會根據(jù)使用場景不同選擇不同的時間顆粒度。

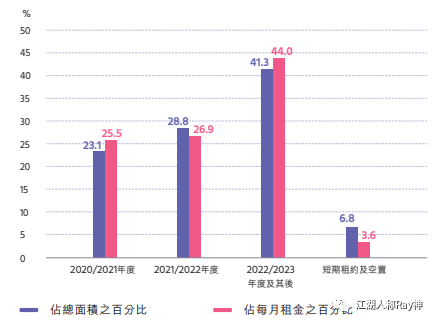

圖2: 某REITs的租約到期分布統(tǒng)計

到期租約對項目造成的影響包含了面積和租金兩個層面,因此租約到期分布的統(tǒng)計通常也就會基于這兩種口徑。即:∑ 某一時間段到期租約的租賃面積 / 項目可租賃面積 或 ∑ 某一時間段到期租約的當(dāng)前租金 / 項目租金總收入。從面積的角度,主要評估未來某個期間潛在的空置風(fēng)險有多高;從租金的角度,主要評估相應(yīng)期間收入穩(wěn)定性的風(fēng)險有多大。

加權(quán)平均剩余租期

租約到期分布雖然反映了項目經(jīng)營的持續(xù)性風(fēng)險,但畢竟是從多個分離的時間段去進行評估的,無法以一個數(shù)值直接體現(xiàn)當(dāng)下項目整體的風(fēng)險情況。要想量化評價項目整體上的租賃收益穩(wěn)定性,就需要通過加權(quán)平均剩余租期來衡量了。

加權(quán)平均剩余租期(WALE),顧名思義就是把每家租戶的剩余租期進行加權(quán)累加所得到的結(jié)果。因為每家租戶的剩余租期各不相同,只有通過平均值才能反映項目的整體狀況,而采取加權(quán)平均會比算術(shù)平均更加科學(xué)。

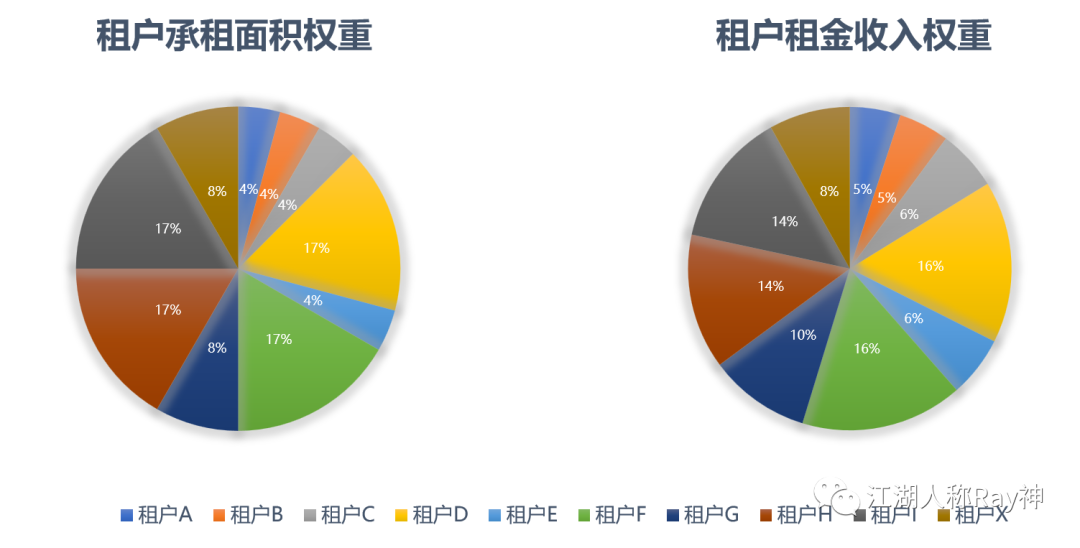

由于加權(quán)平均剩余租期衡量的是項目整體租賃收益的穩(wěn)定性,因此它所使用的權(quán)重,就必須是可用于評價租戶對整體收益影響程度的指標。這方面的指標通常來說同樣也就是面積和租金收入了——基于面積,是因為不同租戶的承租面積不同,對樓宇未來的出租情況影響程度不同;基于租金收入,是因為租戶承租單價存在差異,承租面積不能完全代表租戶對樓宇租賃收益的影響程度,租金收入才是更完整的體現(xiàn)。

圖3: 樓宇的租戶影響權(quán)重

因此,加權(quán)平均剩余租期一般有兩種口徑,即:按面積的加權(quán)平均剩余租期和按租金的加權(quán)平均剩余租期。具體算法就是基于前面說到的每個租戶的面積占比或租金收入占比進行加權(quán)累加。即:按面積的加權(quán)平均剩余租期(WALE by NLA) =∑(租約剩余天數(shù) x 租賃面積) / 項目可租賃面積,或 按租金的加權(quán)平均剩余租期(WALE by GRI) =∑(租約剩余天數(shù) x 租約當(dāng)前租金) / 項目租金總收入。

看似多數(shù)租戶剩余租期還很長的樓宇,可能由于即將到期租戶的面積或租金占比較大,加權(quán)平均剩余租期偏短的風(fēng)險就凸顯出來了。此外,兩種口徑的加權(quán)平均剩余租期計算的結(jié)果存在差異,意味著承租穩(wěn)定性的風(fēng)險程度與租金穩(wěn)定性的風(fēng)險程度略有差異。

當(dāng)然,加權(quán)平均剩余租期也不一定是越長越好,因為穩(wěn)定的另一層涵義則是調(diào)整難度大。租期長短,本身就是一個穩(wěn)定性與靈活性如何取舍的話題。

關(guān)于空置期的問題

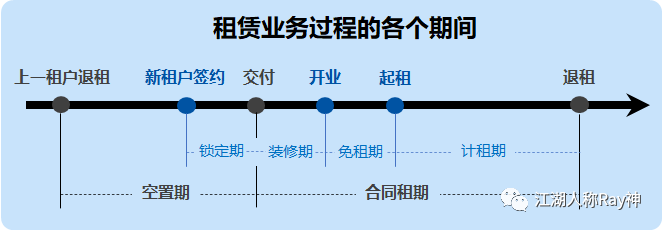

租期的反面是空置期,一個房間的可用時間其實就是由租期與空置期組成。當(dāng)然,一個房間從結(jié)束空置到起租中間還要經(jīng)歷簽約、交付、裝修等過程,因此還可以細分出鎖定期、裝修期、免租期和計租期。考慮到這些都是租約的代價,所以關(guān)注的重點往往落到了沒有租約的空置期上。

圖4: 租賃空間的時間劃分

很多企業(yè)往往只關(guān)注空置面積而忽略了空置期的影響。其實,即便是同樣的空置面積,空置時間長與空置時間短對租金收益所造成的影響肯定是不同的。

為了衡量時間的影響,有些企業(yè)會引入一個計租率的概念,即:計租率=某一期間的計租天數(shù) / 期間總天數(shù)。如果從整個項目去衡量這項指標,那就采用面積進行加權(quán)平均。從我個人的角度,其實并不太建議使用這個指標,因為它的衡量往往不是那么直觀。之前有人會問計租率多少是合格的,100%嗎?你基本是做不到的;那90%呢?大家腦里恐怕對這個數(shù)字也沒什么概念。

但我要是換句話告訴你:你的房子一年有36.5天是空置的,那我想你心里基本就有數(shù)了。因為空置期相對來講是容易對標的——如果招商團隊提前做好了客戶儲備,空置期就只能是租戶替換的必要銜接時間;即便是最極端情況下的空房招商,空置期也不應(yīng)高于所在市場通常的招商時間。

因此,相比較而言,空置期會更加直觀。如果要衡量整個項目的空置問題,我們一樣可以采取按面積加權(quán)平均的方式,即:平均空置期=∑(房間空置天數(shù) x 房間可租賃面積) / 總空置面積。如果平均空置期高于合理的租戶交替時間,那項目的運營水平肯定是還存在改善空間的。

無論是對租約到期的分析跟蹤,還是對空置期的風(fēng)險管控,都是維持樓宇租賃收益穩(wěn)定性和可持續(xù)性的重要方法。資產(chǎn)管理者可以在此基礎(chǔ)上,根據(jù)業(yè)主目標來合理優(yōu)化自身項目的租期結(jié)構(gòu),進而提升項目的收益能力和抗風(fēng)險能力。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“江湖人稱Ray神”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!