杠桿地產

杠桿地產 作者:桿姐

來源:杠桿地產(ID:Property-Market)

一年一度財報季大幕拉開,房企、物企生存狀況如何?

2021年的樓市,波詭云譎。有句俗語說得好,時代的每一粒塵土壓到個人身上,都是一座大山。之于企業也是如此。

桿友有特別想看的房企、物企年報,也歡迎留言和我說。

2021年九龍倉集團營收223.78億港元,同比增長約7%;

營業利潤為85.36億港元,同比下跌約23%;

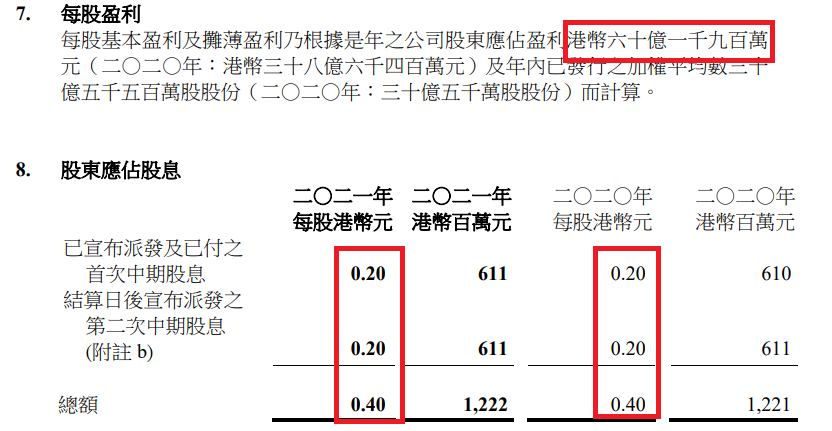

基礎凈盈利為36.46億港元,同比增長約7%,每股約為1.19港元;

總的來說,杠桿地產認為業績是不錯的。

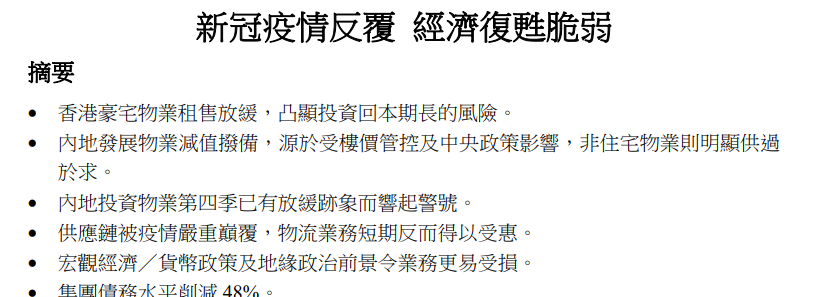

香港豪宅物業租售放緩,凸顯投資回本期長的風險。

內地投資物業第四季已有放緩跡象而響起警號。

供應鏈被疫情嚴重巔覆,物流業務短期反而得以受惠。

宏觀經濟/貨幣政策及地緣政治前景令業務更易受損。

這凈利增長很好啊,這么好的盈利,股息回報卻只能說馬馬虎虎。

業績公告披露:

第一次中期股息每股港幣0.20元已于二○二一年九月十五日派付。第二次中期股息每股港幣0.20元將于二○二二年四月二十八日派付予在二○二二年四月八日下午六時正名列股東登記冊內的股東,以代替派付末期股息。二○二一年度每股合共派付股息港幣0.40元(二○二○年:港幣0.40元)。

注意,2020財年也是派的0.4港元。

02 營業利潤跌,股東應占盈利大增背后

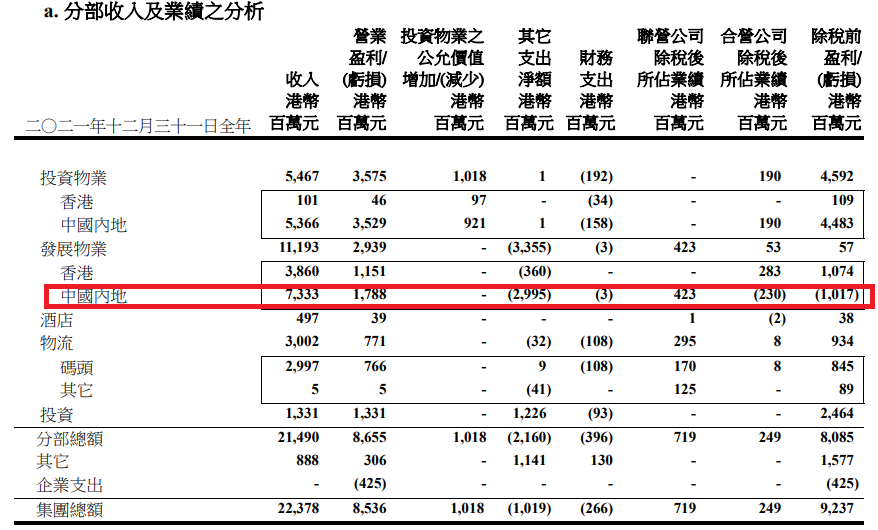

業績公告說,2021年,香港發展物業錄得收入38.6億港幣,營業盈利11.51億港幣,主要因為77/79 Peak Road 售出六座洋房。

2021年僅為24%的較低利潤,2020年為57%。

如業績公告所言,在中國內地,政府將可持續發展置于增長之上,并為此推出了一系列監管政策。這場去杠桿浪潮重創高負債的房地產行業,再加上外部局勢緊張等挑戰,已開始對2022年的經濟產生連鎖反應。

因此,增長幾乎無可避免地會在短期內放緩,對九龍倉集團的內地業務構成下行風險。

主要因為旗艦投資物業成都國際金融中心和長沙國金中心的商場表現強勁。

物流收入增加17%,至30.02億港幣,2020年為25.66億港幣。營業盈利增加55%,至7.71億港幣,2020年為4.97億港幣。

最后公告還披露,九龍倉集團投資營業盈利增加20%,至13.31億港幣,2020年為11.08億港幣。

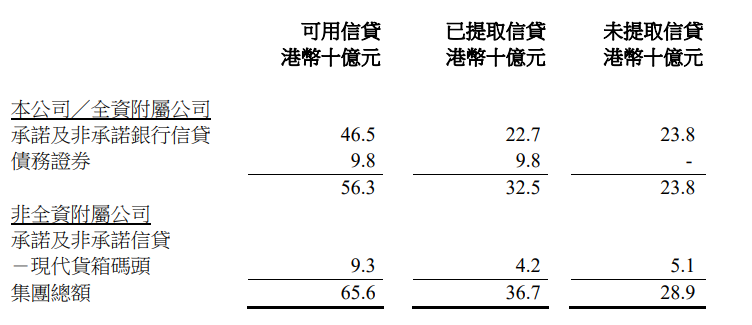

03 負債凈額大幅減少,負債率低到驚人

業績公告披露,九龍倉集團2021年末投資物業重估虧損。

按2021年最后一天的獨立估值,投資物業組合為765億港幣,2020年為782億港幣。連同合營公司所持有的投資物業,應占重估虧損凈額(已扣除相關遞延稅項及非控股股東權益)為3100萬港幣,已計入綜合收益表內。

扣除遞延稅項及非控股股東權益后,集團應佔的投資物業組合價值為港幣六百五十二億元。

a.為若干由子公司持有位于中國內地及香港的發展物業作出減值撥備港幣三十三億三千六百萬元(二○二○年:為一個香港發展物業作出減值撥備港幣二十八億六千四百萬元)。

b.出售若干投資物業所得凈盈利港幣六億九千七百萬元 (二○二○年:港幣二千二百萬元)。

c.出售中國內地住宅管理業務的盈利凈額港幣四億零八百萬元 (二○二○年:無) 。

e.凈匯兌虧損港幣六千九百萬元(二○二○年:港幣二億八千七百萬元)當中包括遠期外匯合約之公允價值虧損港幣一億五千六百萬元(二○二○年:盈馀港幣一千一百萬元)。

值得一說的是,財務支出方面,九龍倉集團2021年減少66%,至2.66億港幣,2020年為7.8億港幣。

因市場息率下降,實際借貸息率下降至1.8%(二○二○年:2.9%)……

看了公告的披露,杠桿地產非常傾佩,這利率水平,你說內地房企怎么比。

主要是出售長期投資所得收益凈額111億港幣,及出售若干山頂和非核心物業78億港幣。

同時,新購入2塊地塊,支付了156億港幣,局部抵消。

到2021年末,負債凈額與總權益比率下降至 7.9%,2020年為15.6%。

雖然負債凈額大幅下降,九龍倉集團營運資金減少40億港幣。

九龍倉集團在風險不確定性較多的大背景下的選擇,值得內地房企學習。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 奇怪的九龍倉|地產年鑒②