地產資管網

地產資管網 作者:陳劍譽

來源:地產資管網(ID:thefutureX)

2021年12月17日,建信中關村產業園封閉式基礎設施證券投資基金(508099,以下簡稱“建信中關村REIT”)正式在上交所上市,當日開盤價4.160元/份,比發行價上漲30%,成為首只上市當日開盤即漲停的REIT。截至2022年1月5日,建信中關村REIT當日收盤價4.44元/份,漲幅達38.75%。

至此,國內目前共有11支REIT上市,全年均實現正漲幅,其中有7支REIT漲幅超過20%,遠超2021年A股市場表現,說明資本市場對國內不動產的發展前景充滿信心,愿意給予更高的估值。

表1 國內11支上市REIT發行情況

數據來源:Wind、睿和智庫整理

在全部11支REIT中,產業園區類REIT共4支,占比36%,成為國內REITs市場的主要構成部分,4支產業園區類REIT上市以來股價年度漲幅均在17%以上,其中,建信中關村REIT年度漲幅最高,達到了37.81%。

那么,投資者為何偏好建信中關村REIT?

產品分析

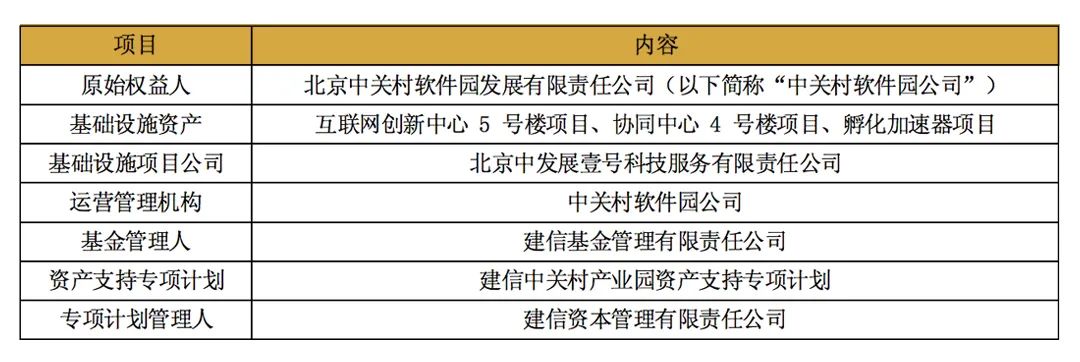

資料顯示,建信中關村REIT于2021年12月3日正式成立,成立規模28.8億元。基金初始投資于建信中關村產業園資產支持專項計劃資產支持證券,取得北京中發展壹號科技服務有限責任公司全部股權,原權益人為北京中關村軟件園發展有限責任公司,標的基礎設施項目包括互聯網創新中心5號樓項目、協同中心4號樓項目和孵化加速器項目,均位于北京市海淀區中關村軟件園內。

表2 建信中關村REIT產品情況

數據來源:建信中關村REIT招募說明書

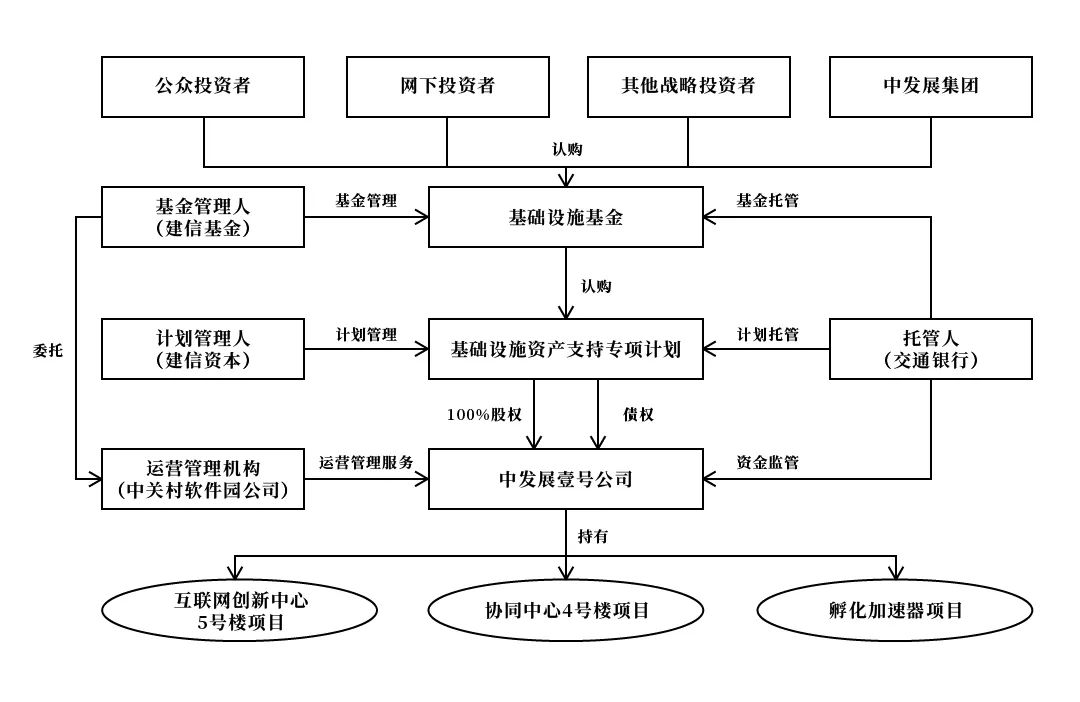

具體來看,建信中關村REIT的交易結構共有兩層主要架構,分別為專項計劃及基礎設施基金。基金管理人(代表基礎設施基金)持有專項計劃的全部份額,計劃管理人(代表專項計劃)持有項目公司100%的股權以及相應債權。

圖1 建信中關村REIT產品結構圖

數據來源:建信中關村REIT招募說明書

交易完成后,建信中關村REIT通過“股權+債權”的形式獲得基礎設施資產,其中股權投資金額約為9.67億元,債權投資金額約為16.45億元。

表3 建信中關村REIT募集資金流向

數據來源:建信中關村REIT招募說明書

此外,項目公司向交通銀行申請4.61億元固定資產貸款,加上專項計劃給項目公司發放的貸款,共計20.02億元,用于償還項目公司對中關村發展集團股份有限公司(以下簡稱“中發展集團”)原負有的債務。項目公司(基礎設施資產)的原始權益人為中關村軟件園公司,控股股東為中發展集團。

表4 中關村軟件園公司股權結構

數據來源:建信中關村REIT招募說明書

建信中關村REIT基礎設施資產中的互聯網創新中心5號樓、協同中心4號樓和孵化加速器項目,均位于北京市海淀區中關村軟件園內。

圖2 中關村軟件園區位交通示意圖

中關村軟件園創建于2000年,總占地面積2.6平方公里,園區一期規劃總占地面積約1.39平方公里,總建筑面積62萬平方米;園區二期規劃總占地面積約1.21平方公里,總建筑規模133萬平方米。

表5 建信中關村REIT標的基礎設施項目情況

數據來源:建信中關村REIT招募說明書

根據戴德梁行出具的估值報告,于2021年6月30日,標的基礎設施項目中互聯網創新中心5號樓、協同中心4號樓及孵化加速器估值分別為15.48億元、7.12億元及8.13億元。

表6 建信中關村REIT標的基礎設施項目估值及收益

數據來源:建信中關村REIT招募說明書

收入方面,2018年、2019年、2020年和2021年1-6月,標的基礎設施項目分別取得租金收入17,568.13萬元、21,441.09萬元、20,240.91萬元和11,269.11萬元,其中物業租金收入占比分別為98.86%、98.72%、98.52%和98.54%,停車場租金收入占比分別為1.14%、1.28%、1.48%和1.46%。

成本方面,基礎設施項目主要包括折舊及攤銷、稅金及附加、運營成本等三類,2021年1-6月占比收入比大約為13%、13.6%、13%。

表7 建信中關村REIT標的基礎設施項目財務數據

數據來源:建信中關村REIT招募說明書

此外,上市之前標的基礎設施項目還需要支付一定規模財務費用,2018年、2019年、2020年和2021年1-6月,財務費用占比分別為24.69% 、19.88%、18.35%、14.32%。

投資價值分析

01 區位優勢:位于北京核心區域

建信中關村 REIT 初始投資的基礎設施項目位于北京市海淀區上地區域,該區域以上地信息產業基地為中心,是我國第一個以電子信息產業為主導,集科研開發、生產、經營、培訓、服務為一體的綜合高科技產業聚集區域。經過多年發展,上地區域匯集中關村軟件園、上地信息產業基地等高新技術產業園區,逐步成為高新技術產業企業總部和企業研發總部聚集區。其中,中關村軟件園歷經20多年發展,如今已經成為全國軟件園區中最具特色的專業園區。

02 收益能力:預期實現較高派息率

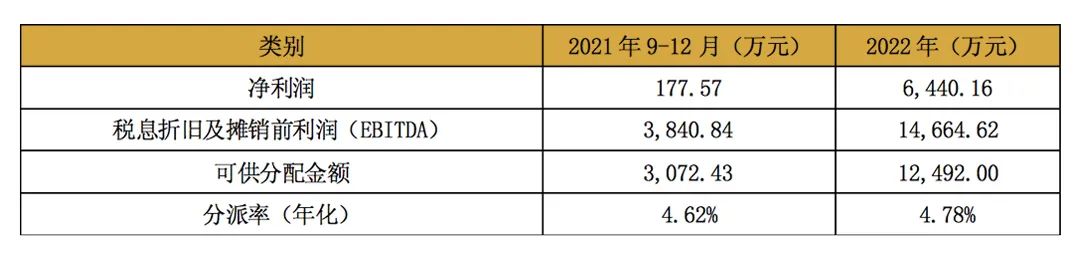

根據基金可供分配金額測算報告,2022年EBITDA為14,664.62萬元,略高于2020年的14,323.14萬元。2021年9月30日至2021年12月31日及2022年度,預測的建信中關村REIT投資人凈現金流分派率(年化)分別為4.62%及4.78%。此前,東吳蘇園產業REIT、華安張江光大REIT、博時蛇口產園REIT三支園區基礎設施REIT項目預期派息率分別為4.5%、4.16%、4.74%。

表8 建信中關村REIT標的基礎設施項目財務預測

數據來源:建信中關村REIT招募說明書

其中,標的基礎設施項目的收入主要包括物業的租金收入及車位的租金收入兩部分,2022年測算收入22,190.13 萬元,相比于2020年的20,240.91萬元,上漲9.6%。

表9 建信中關村REIT標的基礎設施項目收入情況

數據來源:建信中關村REIT招募說明書

對于產業園類資產來說,租金收入取決于出租率和單位租金水平。

出租率方面,根據戴德梁行參照租賃合同中約定的簽約金額及遞增條款進行測算,目前項目出租率已達到最高水平,未來很難有可提升空間。

表10 建信中關村REIT標的基礎設施項目出租率預測

數據來源:建信中關村REIT招募說明書

租金水平方面,2020年,北京市全市產業園區市場平均租金水平在160.9元/平方米/月。其中,上地區域租金達到207.2 元/平方米/月(含物業管理費)。2016年到2020年,上地區域平均租金復合增長率約為5.8%。戴德梁行預測期后至收益期屆滿的長期年度增長率為2.50%。

上市后,標的基礎設施項目委托中關村軟件園公司運營管理,項目運營成本費用主要包括運營服務費用、園區物業服務費用、停車管理費用、資本性支出、稅金及附加、管理人報酬等。

表11建信中關村REIT標的基礎設施項目運營成本預測

數據來源:建信中關村REIT招募說明書

其中,運營管理服務費,包括運營服務費用及核定的物業費和停車場委托管理費。

一般服務費為運營收入*服務費率,服務費率在8%~9.5%之間。2022年預測的運營服務管理費約為2,716.04萬元,占當期收入的12.24%。

稅金及附加,主要為房產稅,房產稅按租金收入的12%繳納。

此外,相較于上市前,標的基礎設施項目需要支付的新費用包括:

管理人報酬等于基金凈值*0.24%+運營收入*0.5%;

托管費和專業服務費,如審計費等。

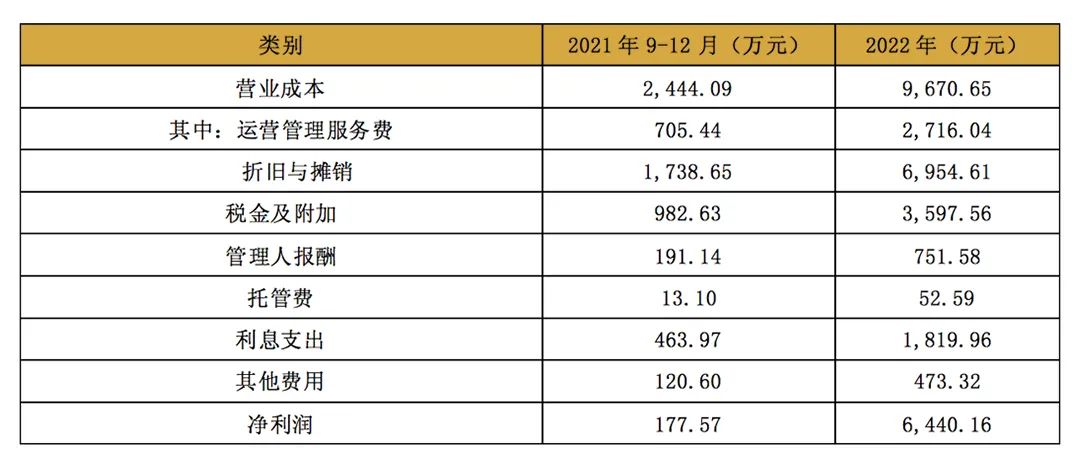

2022年預測的EBITDA率約為66.09%,而2018年、2019年、2020年和2021年1-6月EBITDA率為69.26%、74.47%、70.76%、75.54%,有較大幅度的下降。

03 擴募空間:關聯方擁有較多潛在園區資產

除了已有資產的分紅回報率,REIT的投資價值還取決于未來的成長空間。

根據建信中關村REIT提出的基金擴募收購策略,基金將積極而有選擇地收購符合國家重大戰略、宏觀調控政策、產業政策、固定資產投資管理法規制度的優質園區類基礎設施項目資產。在選擇擴募收購園區類基礎設施項目資產時,將重點關注京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設、長三角一體化發展、海南全面深化改革開放、黃河流域生態保護和高質量發展等國家重大戰略區域,優先選擇本基金的原始權益人(或其同一控制下的關聯方)持有、管理的項目及資產。

目前我國產業園資產規模龐大、種類多元,已上市的產業園基礎設施公募REITs項目擴募預期強烈。據統計,我國國家級開發區已超過500個,省級開發區近2000個,產業園區數量近兩萬個,資產規模體量巨大。

對于建信中關村REIT來說,原始權益人中關村軟件園公司還持有多個園區內資產,未來有潛在并購的可能。

表12 中關村軟件園公司持有園區資產情況

數據來源:建信中關村REIT招募說明書

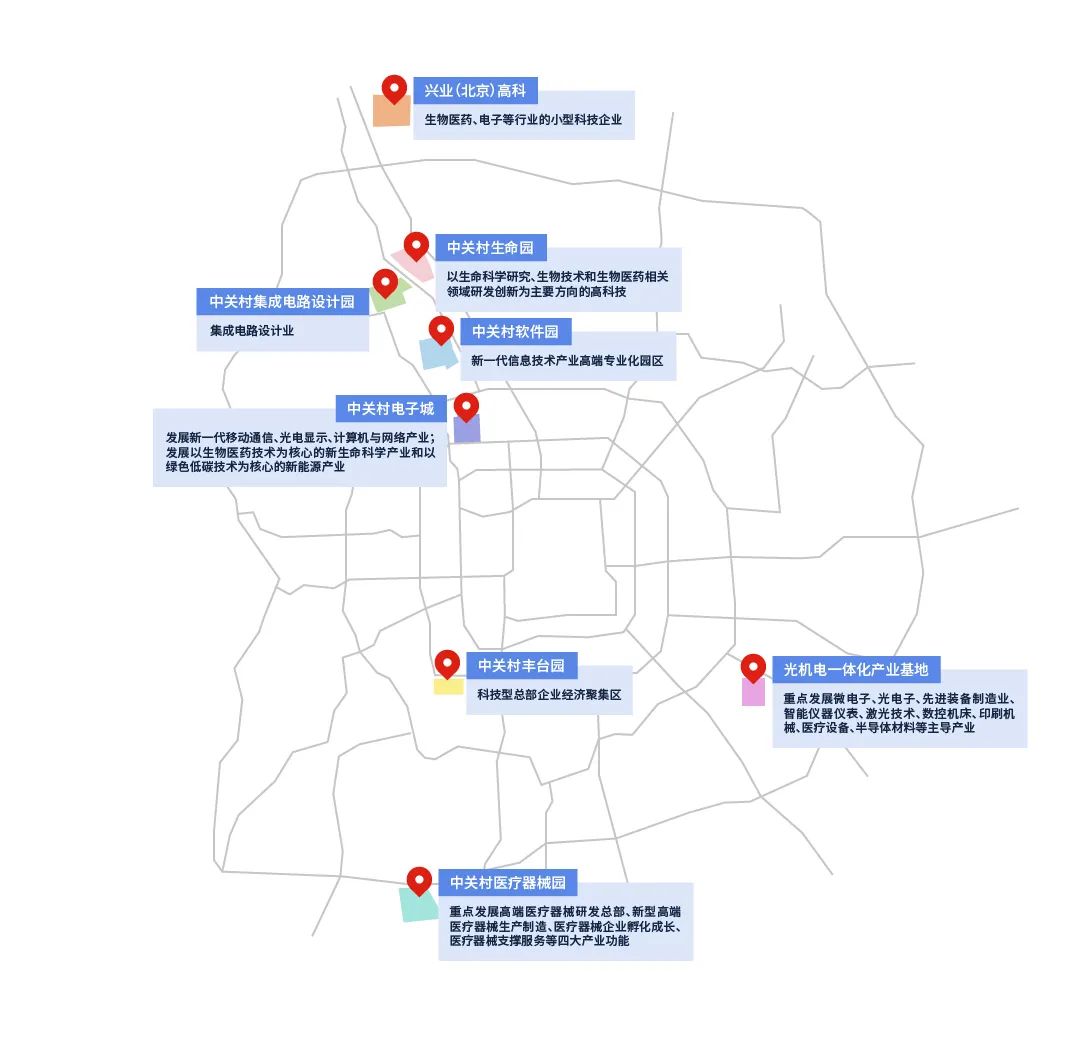

此外,建信中關村REIT的控制方中發展集團還負責管理中關村生命園、中關村集成電路設計園、中關村醫療器械園等,所轄園區資產的想象空間較大。

圖3 中發展集團主要科技園區板塊

資料來源:建信中關村REIT招募說明書

結語

對于國內REITs來說,現階段產業園區是基礎設施REITs試點的重要組成部分,主要包含以工業用地或科研用地為載體的研發樓、標準廠房、孵化器等。

對于國內產業園區行業來說,基礎設施REITs發行可形成“投資—運營—發行REITs—再投資”的資金流動循環,提供盤活存量產業園資產的渠道。

從園區運營角度來看,基礎設施REITs通過對園區資產進行“輕重分離”,促進了產業園區“開發建設”和“運營服務”的分離,將有利于運營商更專注和專業的服務于科技企業。

對于建信中關村REIT來說,區位優勢、收益能力、擴募空間是投資者之所以青睞的主要原因。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產資管網”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!