特殊機遇投資之道

特殊機遇投資之道 來源:財法知秋

以上公式也叫會計報酬率法,是我們常識中反映一個投資好壞的關鍵指標,看似沒有任何問題,

但遇到投資周期長、現金流波動大時,發現就好像不太會算了,因為沒有考慮資金時間價值的收益率測算是很難反映一項投資好壞的。

舉例:

1月1日投資100萬,剛好第2年的12月30日回款200萬;

則:利潤100萬,收益率50%,這個很直觀,

如果1月1日投資100萬,半年后回款50萬,第1年年底支出100萬,第2年年底回款250萬,

利潤還是100萬,但收益率還是50%嗎?

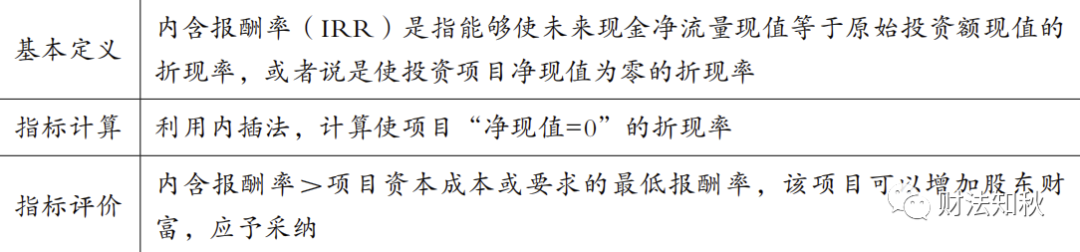

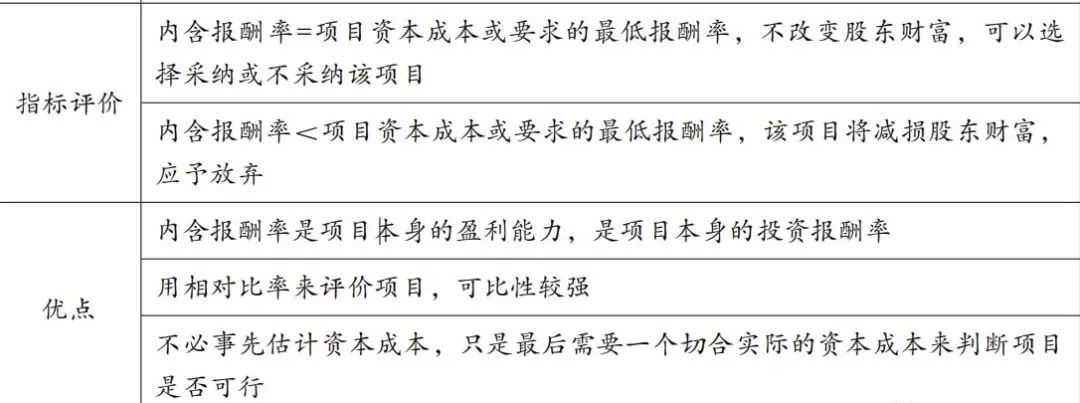

業界共識:

基于不良資產投資的特性:投資周期長、現金流波動大,投資期內多次投入,多次回現。為了充分反映資金的時間價值,測算收益率時建議使用內部收益率IRR法來進行計算不良資產投資的收益率。

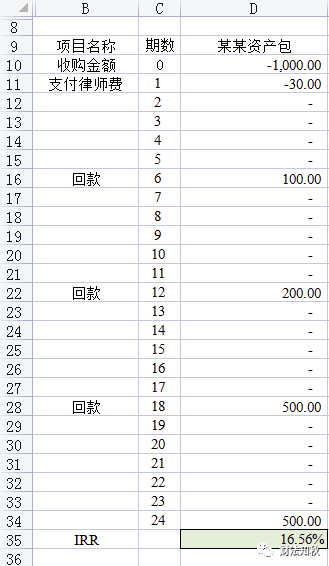

計算內部收益率的步驟:

1、做出包含每月收入、支出的現金流量表預算;

2、利用EXCEL中的IRR函數得出內部收益率,

舉例:

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“特殊機遇投資之道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!