泓策投研手札

泓策投研手札 作者:SmartBeta_Go

來源:泓策投研手札(ID:FinanceBao)

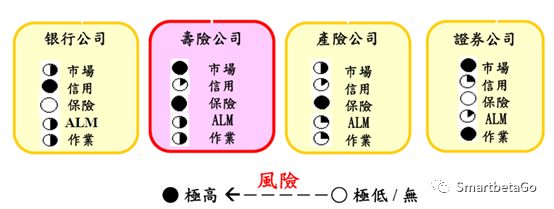

(一)各細(xì)分金融行業(yè)的風(fēng)險(xiǎn)特性

銀行、保險(xiǎn)、證券的商業(yè)模式完全不同,而商業(yè)模式的不同決定了其風(fēng)險(xiǎn)特性的不同。

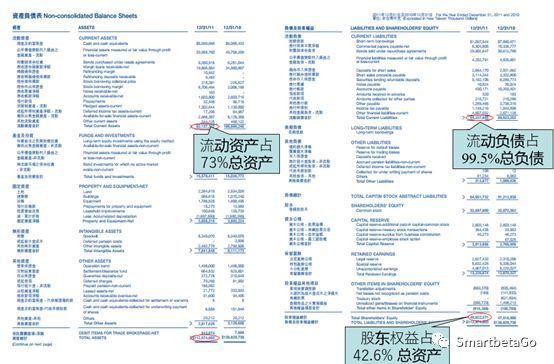

證券業(yè)經(jīng)營范圍主要是證券交易、證券發(fā)行、證券中介,收入結(jié)構(gòu)以手續(xù)費(fèi)和資本利得收入為主,杠杠相對較小。其負(fù)債端為借款(包括長短期),資產(chǎn)端的資產(chǎn)屬于主動管理的性質(zhì),依賴于機(jī)構(gòu)主動管理的能力,資產(chǎn)的流動性較佳但波動性較大。證券業(yè)對于資產(chǎn)負(fù)債匹配的需求較小。市場風(fēng)險(xiǎn)是證券業(yè)主要的風(fēng)險(xiǎn)。從下圖可以看出證券公司的資產(chǎn)負(fù)債表表現(xiàn)出以短支短、低杠桿比的特征。

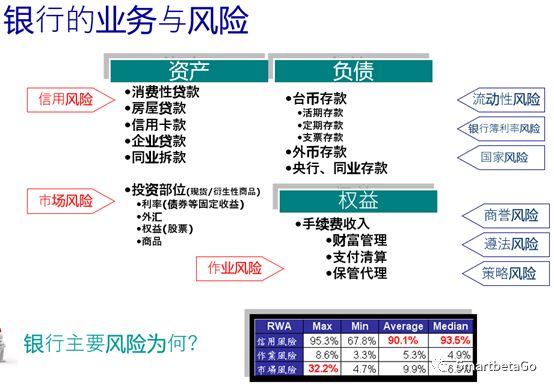

銀行業(yè)業(yè)務(wù)經(jīng)營的范圍也是以貸款為主,收入結(jié)構(gòu)中利差是主要的貢獻(xiàn)因子,杠桿高于證券行業(yè),大約為12.5倍。其負(fù)債端主要為存款,資產(chǎn)端大部分屬于被動式管理,貸款的品質(zhì)好壞決定其損益,貸款資產(chǎn)本身缺乏流動性。銀行業(yè)的資產(chǎn)與負(fù)債需要在利率、到期長短等條件上匹配。銀行業(yè)主要風(fēng)險(xiǎn)是信用風(fēng)險(xiǎn)及流動性風(fēng)險(xiǎn)。從下圖中可以清晰的看出銀行的業(yè)務(wù)及其風(fēng)險(xiǎn)。

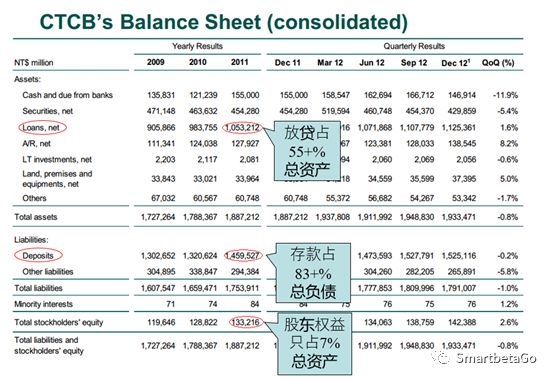

從下圖可以看出銀行業(yè)低流動性及高杠桿比的特征。

保險(xiǎn)業(yè)經(jīng)營范圍以保單銷售為主,收入結(jié)構(gòu)以保險(xiǎn)費(fèi)中的三差(費(fèi)差、死差、利差)為主,其杠桿非常大。其負(fù)債端以保費(fèi)收入為主,資產(chǎn)端的運(yùn)用也是相對被動的(做到什么利率的保單就對應(yīng)什么收益率的投資商品),資產(chǎn)與負(fù)債在久期、持倉屬性與現(xiàn)金流量等條件上要匹配。由于保險(xiǎn)業(yè)資產(chǎn)運(yùn)用大部分購買固定收益型產(chǎn)品,所以主要風(fēng)險(xiǎn)還是信用風(fēng)險(xiǎn)。從下圖可以看出壽險(xiǎn)公司以長支長及高杠桿比的特征。

根據(jù)上文介紹概況來說,不同細(xì)分金融行業(yè),其風(fēng)險(xiǎn)的特性也不同,如下圖所示:

備注:ALM為資產(chǎn)負(fù)債管理;保險(xiǎn)風(fēng)險(xiǎn)系指承保風(fēng)險(xiǎn)

不同的金融細(xì)分行業(yè)雖然其風(fēng)險(xiǎn)特性不同,但是要建立“曲突徙薪”的風(fēng)險(xiǎn)管理框架所憑借的多是可操作的管理制度、健全的組織架構(gòu)、可靠的信息技術(shù)系統(tǒng)、定性及定量的風(fēng)險(xiǎn)評估體系、專業(yè)的人才隊(duì)伍、有效的風(fēng)險(xiǎn)應(yīng)對及解決機(jī)制。

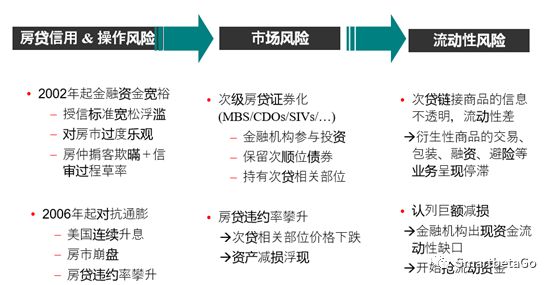

(二)風(fēng)險(xiǎn)之間的傳染

不同的風(fēng)險(xiǎn)之間相互傳導(dǎo),這一點(diǎn)在2008年金融危機(jī)中表現(xiàn)的尤其明顯。2008年金融危機(jī)源自于信用風(fēng)險(xiǎn)與操作風(fēng)險(xiǎn)的控管松散,蔓延擴(kuò)散至市場風(fēng)險(xiǎn)與流動性風(fēng)險(xiǎn),如下圖所示:

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“泓策投研手札”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 銀證保各自的金融風(fēng)險(xiǎn)特性