西政財富

西政財富

更多干貨,請關注資產界研究中心

作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

受房地產貸款集中度“兩道紅線”以及融資類信托規模壓降等新規的影響,銀行、信托等機構對房地產企業的授信業務收縮非常嚴重,其中很大一部分中小開發商的融資業務已被銀行、信托等機構拒之門外。因主體較弱的問題,目前中小開發商的融資基本都繞不開抵押前置的要求,僅有小部分比較優質的項目涉及真股或股加債等融資的才能豁免抵押。為便于介紹和分析,我們特對中小開發商當下的融資痛點以及相關的融資產品策略進行系統整理,以期為同業人士提供業務操作參考。

一、中小開發商的融資類型

自2020年開始,隨著房地產監管政策不斷加碼,我們明顯感覺到找我們溝通融資的中小開發商越來越多,總體上大致可分為如下兩類:

第一類是本身具備一定的開發能力或本身是地方龍頭的房企。該類開發商通常資產負債率都相對較低,并且以前較常用的融資方式為銀行開發貸融資,部分采取過信托融資,但出于做大規模或走出當地的需求,當下有意愿進行多樣化融資的嘗試,并且一些開發商在初次融資時也可以接受相對高一些的融資成本。值得注意的是,大部分開發商對于完全市場化的五花八門的融資方式還是抱著可有可無的心態,因為相比于銀行低成本的資金,該類開發商對于市場化資金機構動輒年化16%左右的融資成本還是較難接受。

第二類是一些開發能力相對不足,但有一兩個擬開發項目的開發商或者該融資方的“孤兒”項目有待融資“續命”,通常該類融資主體以個人項目方為主,并且有一定的當地關系及資源協調能力。

當然,中小開發商除了正常的土地款融資、開發建設融資外,商業及公寓等非住宅類的項目以及開發貸之外的增量融資亦是中小開發商的重點融資需求。

二、中小開發商的融資痛點與難點

最近我們經常在思考中小開發商的融資難點與痛點,并試圖從中小開發商的融資心態、資金機構的融資態度、資金來源及項目本身障礙等幾個方面進行分析。

(一)中小開發商的融資心態

誠如上文所述,在對中小開發商的分類中,第一類有一定實力的開發商在融資心態上往往相對比較保守,對于一些中小開發商而言,當下市場融資只是作為嘗試,目前其自身的融資能力以及現金流足以支撐其當下及近一兩年的發展。面對一些資金機構年化16%甚至年化20%的融資成本確實難以接受。另外,如果與該類開發商通過真股+債權的合作,對于一些相對優質的項目,在真股權益的讓渡比例及資金機構綜合收益率方面又存在一定的溝通障礙。

相對而言,第二類中小開發商有的確實愿意接受年化16%-20%的成本,但是,作為資金機構,不得不進一步思考,如果一個項目能接受年化20%的資金成本,這個項目的利潤究竟得有多高?顧忌到該類開發商的綜合實力以及項目的實際收益情況,資金機構往往又望而卻步。

(二)資金機構的融資態度

面對當前監管環境下銀行、信托等機構一下釋放出來的中小開發商的融資需求,對于習慣以“強擔保”或“強主體”來控制風險的資金機構來說大都尚未做好“準備”。跟地產行業已進入“管理紅利”時代一樣,目前資金機構對地產的投融資亦進入了真正的“主動”管理時代,即在當前市場環境下,仍舊以“債性”思維進行地產項目的投融資已不是長久之計。

在當前的地產融資機構中,除了一些依托于地產企業背景的資金機構或大型的地產投資機構外(當然面對當前偏緊的地產融資監管環境亦有不少大型地產投資機構“踩雷”),受限于自身團隊的管理能力或傳統的“債性”投資思維,有魄力以及有團隊深度參與對中小開發商融資的機構相對較少。相對而言,特別是對于這些有地產企業背景的投資機構而言,因為如果投資失敗,至少有背后的地產企業作為支撐來直接收購或盤活項目(該類融資機構在項目準入方面亦會參考背后地產企業的準入要求或在投資項目前由地產企業同步進行評估),實現雙向聯動。

整體而言,目前大部分從事地產投融資的機構仍舊是以“債性”投資思維為主,缺乏主動管理的能力與相關團隊及資源的支撐,市面上真正可以操作中小開發商融資的機構相對較少,一定程度上也增加了中小開發商的融資難度。

(三)資金來源的限制

目前市面上能操作中小開發商融資業務的資金機構,除了前文提到的一些依托于開發商背景的資金機構及大型的地產投資機構外,還包括一些小貸機構、三方財富公司及少部分私募基金、個人金主、少部分國央企背景的資金及資產管理機構(非金不良模式)。其中小貸機構的成本一般集中在年化16%-18%,三方財富公司及少部分私募基金因其資金受限于資金募集(當前產品形式受限、私募等機構頻繁爆雷增加了募集難度),其成本一般在年化18%-20%左右,個人金主的融資成本相對更高一些,但該類資金往往可以接受項目下沉到三四線城市。另外,依托于開發商背景的資金機構、大型的地產投資機構以及少部分國央企、資產管理機構因為其資金主要是自有資金,其融資成本則相對低一些,普遍在年化15%左右,當然對于優質的主體并提供前置抵押的情況下,融資成本可到年化12%-13%,或者更低。

不同的資金機構對融資主體及項目的要求有所差別,所謂的“高風險”則對應“高收益”,而目前市場上能操作中小開發商融資的資金機構的成本要求一般都在年化16%-20%以上,因此對于中小開發商而言,面對項目收益可能被融資機構“吃凈”的問題,融資成本肯定需要充分平衡和斟酌。

(四)項目本身的障礙

目前來找我們溝通融資合作的中小開發商的項目普遍存在著城市過于下沉(三四五線城市的項目)或項目業態不佳(如商業、公寓)的問題;或者融資項目是個人股東控制的“孤兒”項目(即只有這一個項目),融資主體偏弱;亦或者項目還款來源不明確,項目本身利潤偏薄,依托于項目本身還款存在障礙,融資主體穿透上去是個人股東,項目申請開發貸可能存在障礙;亦有一些融資主體及操盤團隊系從原企業剝離出來,而原企業存在一些資本市場違約或爆雷事件等等。

三、中小開發商的融資破局

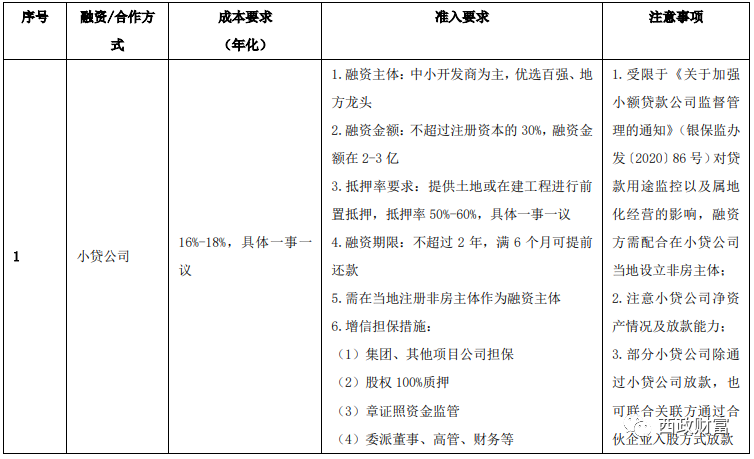

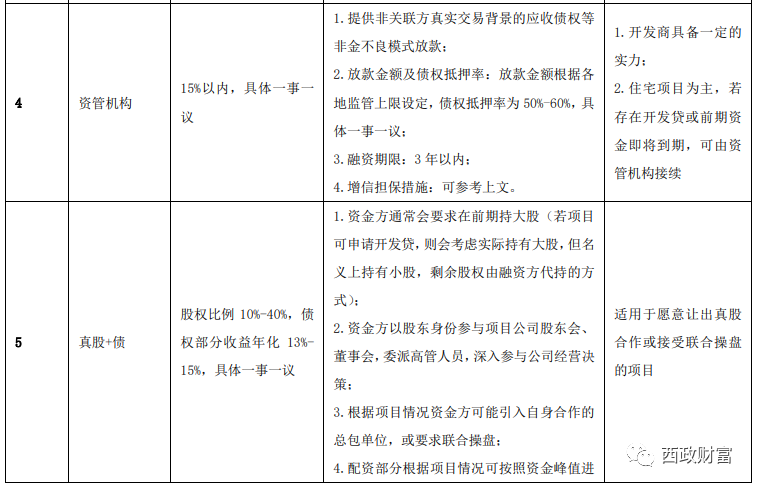

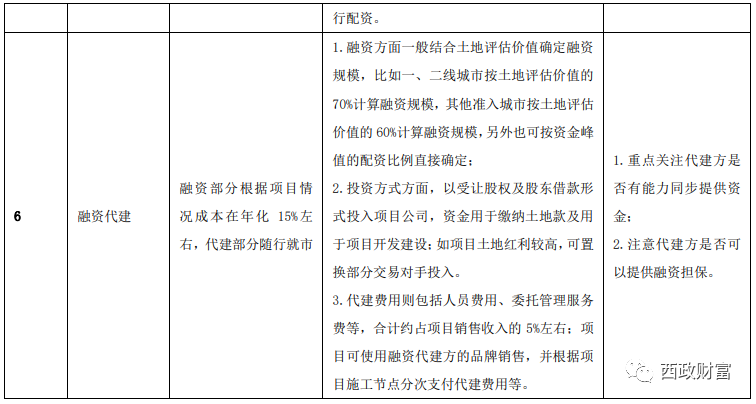

對于中小開發商而言,在調整融資心態的情況下,結合自身項目的實際情況,分別選擇不同的融資策略與方案已變得越來越重要。當然,根據我們的分析,目前最適合中小開發商的融資策略仍舊是抵押類融資,具體情況如下:

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 中小開發商的融資準入條件與融資產品類型