大話固收

大話固收 作者:洛洛楊

來源:大話固收(ID:trust-321)

不但延期,還要打折……

去年以來,政府融資平臺項目違約項目已不少見,然而,關注資管圈就會發現,“城投信仰”仍然占有一席之地。除了認知上的慣性以外,主要原因還是大家相信政府不會賴賬,還賬有早晚,但欠賬總要還。

事實上也果真如此,大部分城投違約項目地方政府也都表了態:項目延期但仍然會還本付息,延期期間利息往往還要上浮幾個點。即使是市場最擔心的的貴州省貧困區縣也不例外。

然而,內蒙古阿拉善盟基礎建設投資經營有限公司(阿拉善盟地方城投)的一紙清償函打破了這個慣例,這家城投不僅打算賴賬,而且頗為“人性化”地提供了兩個賴賬方案備選,可謂賴得清清楚楚,明明白白。

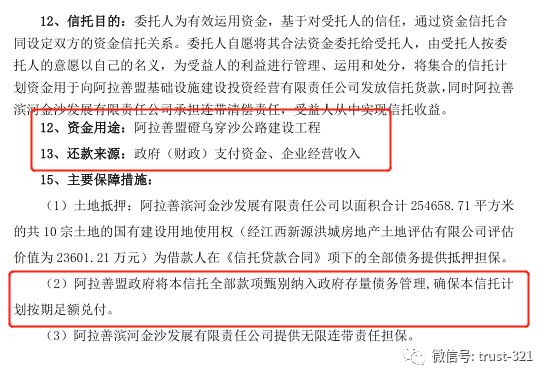

先看項目,涉事項目是2016年8月中江信托發行的“銀象350號阿拉善盟基礎設施建設投資公司貸款集合資金信托”,項目規模2億,3年期,現在進入兌付期。

項目本身是一個常見的基建類信托,資金用于公路建設,彼時對政府三件套之類尚未嚴厲約束,風控中有一個“將信托全部款項納入政府存量債務管理”的措施(背后應當有紅頭文件支持),也就是明確了該筆借款屬于“政府債務”。

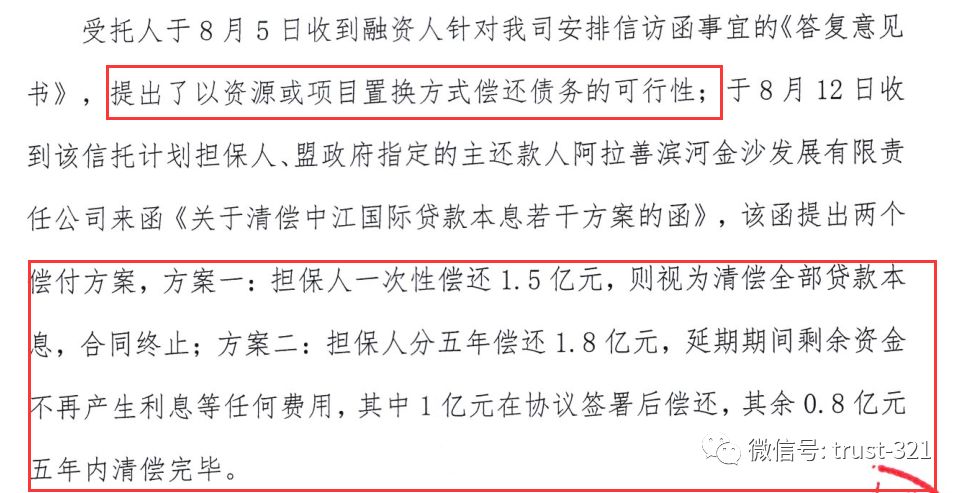

然而,據雪松信托(原中江信托)公告顯示,自2019年以來,該項目開始出現延期現象;先是從2月份開始的歸集資金遲遲不到位,拖欠利息近800萬;到8月兌付期到來,需償還第一期本息1.3億時,融資方做了一個“騷操作”,直接發函提出“違約方案”:

大家來“品一品”這個借款人多么強硬:先是要求以資源或項目置換(好奇用什么置換,難道是阿拉善的梭梭樹嗎……),估計遭到管理人拒絕后提出兩個方案:

一次性還1.5億(項目規模2億,欠利息800萬,相當于打了72折) 先還1億,后續5年分批償還0.8億,且5年期間不產生任何利息(打86折償還,且分5年償還;如果按照5年10%年化利息,相當于打了68折)

這兩個方案實在是……你以為你在買衣服嗎?

當然,融資方這個明顯不合理的方案,雪松信托并未同意,雙方仍在協商中,結局尚未明確。不過,小固仍然覺得奇怪:

這家城投公司為什么要這么做,又是誰給了它如此明目張膽賴賬的底氣?

查閱資料后發現,這家城投之所以要賴賬,首先的一個原因是它真沒錢了。

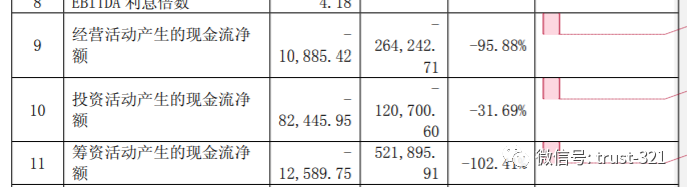

先是業績下滑:其2017年實現營業總收入約為3.29億元,同比下滑4.41%;歸屬母公司股東的凈利潤約為1.2億元,同比下滑27.31%;更嚴重的,經營性現金流下降了95%,近乎枯竭;2017年9月15日因半年度報告未按時披露被上交所下發監管關注函;

圖片來源:上交所網站

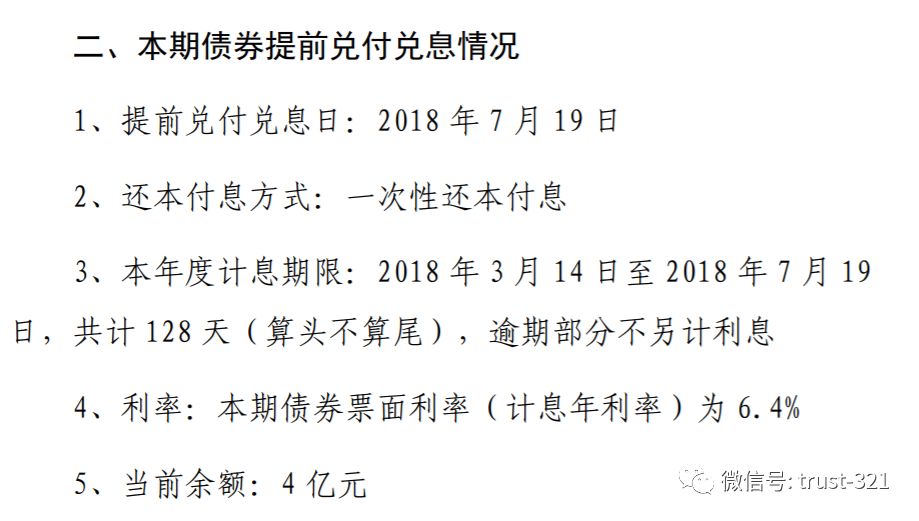

其次是債券提前償還。銀象350盡調資料中提到,融資人2013年4月發行了10億公司債券,該債券期限7年,本應晚于信托到期日;但該債券在2018年7月提前兌付且在7月19日摘牌,導致實際上的償還日早于信托到期日。

圖片來源:上交所網站

最后也是最關鍵的,連續發債失敗:2017年6月,國家發改委曾核準阿拉善盟基礎建設投資經營有限公司(項目融資方)發行17億公司債券:但由于種種原因,這個債券發行失敗了;2018年6月,該公司向發改委申請批復有效期延長一年,至2019年6月,并獲得發改委許可:

圖片來源:發改委網站

小固推測,前述債券的提前兌付可能與該筆17億債券獲準發行有關;然而不幸的是,2019年6月已經過去了,這筆債券估計還是沒發出去;發改委網站上也未有新的批復。

舊債剛還,新的錢又遲遲借不來,融資方的現金流緊張是一定的。跟17億債券相比,2億信托不算大規模,可就是還不上。這就相當于屋漏偏逢連陰雨,船遲又遇打頭風,還得是十年一遇的龍卷風。

不過,現金流緊張的城投公司多了去了,明目張膽要打折兌付的阿盟基建可是頭一家,它有什么底氣提出這個方案呢?

小固個人推測,可能跟此前的公司股權變動有關。

銀象350涉及的阿拉善盟基礎設施建設投資經營有限責任公司,是阿拉善盟的重要城投公司,曾整合阿拉善盟區域內多家城投平臺而成為集團公司,其重要子公司包括阿拉善盟北方公路工程建設項目有限責任公司、阿拉善左旗城市建設投資開發有限公司、阿拉善右旗基礎設施建設投資經營有限公司、阿拉善經濟開發區基礎設施建設投資有限責任公司、額濟納旗信達城市建設有限責任公司等;總而言之,一看就是標準的政府背景融資平臺城投公司。

變更后增加了不少房屋出租、文旅經紀、教育培訓等“經營性內容”;

一次是2017年12月,股東由阿拉善盟財政局100%持股,變成了目前的三家持股,國開發展基金有限公司出資9.34億,成為第一大股東:

國開發展基金作為大股東加入,背后一定有不少政策上的傾斜與扶持;但同時,也意味著公司屬性很可能已經從財政局旗下的地方融資平臺轉變為與政府信用脫鉤的經營性城投企業。在《獨山債務危局》中,我們提到,2018年9月,中辦國辦發文,允許嚴重資不抵債的城投破產;那么,這類城投企業的賴賬行為,會不會也能得到地方政府的默許呢?

阿拉善盟建投的“變臉”行為,為投資者敲響了警鐘,即股東身份和企業性質是“可變的”。投資項目時它是個融資平臺,兌付時它換了股東變成了一般國企,這時如果把之前平臺的債務當做一般的企業債務處理,顯然對投資者并不公平,阿拉善盟城建還真就這么干了。

目前銀象350已經確實違約,最終兌付方案也尚未確定,說它鐵定要賴賬不還還為時尚早。該項目款項為明確民生工程,且有紅頭文件支持,財政局仍為第二大股東,政府背景難以撇清,接下來當地政府究竟作何態度,信托公司又如何應對,值得進一步關注。本項目融資方)發行17億公司債券:但由于種種原因,這個債券發行失敗了;2018年6月,該公司向發改委申請批復有效期延長一年,至2019年6月,并獲得發改委許可:

圖片來源:發改委網站

小固推測,前述債券的提前兌付可能與該筆17億債券獲準發行有關;然而不幸的是,2019年6月已經過去了,這筆債券估計還是沒發出去;發改委網站上也未有新的批復。

舊債剛還,新的錢又遲遲借不來,融資方的現金流緊張是一定的。跟17億債券相比,2億信托不算大規模,可就是還不上。這就相當于屋漏偏逢連陰雨,船遲又遇打頭風,還得是十年一遇的龍卷風。

不過,現金流緊張的城投公司多了去了,明目張膽要打折兌付的阿盟基建可是頭一家,它有什么底氣提出這個方案呢?

小固個人推測,可能跟此前的公司股權變動有關。

銀象350涉及的阿拉善盟基礎設施建設投資經營有限責任公司,是阿拉善盟的重要城投公司,曾整合阿拉善盟區域內多家城投平臺而成為集團公司,其重要子公司包括阿拉善盟北方公路工程建設項目有限責任公司、阿拉善左旗城市建設投資開發有限公司、阿拉善右旗基礎設施建設投資經營有限公司、阿拉善經濟開發區基礎設施建設投資有限責任公司、額濟納旗信達城市建設有限責任公司等;總而言之,一看就是標準的政府背景融資平臺城投公司。

變更后增加了不少房屋出租、文旅經紀、教育培訓等“經營性內容”;

一次是2017年12月,股東由阿拉善盟財政局100%持股,變成了目前的三家持股,國開發展基金有限公司出資9.34億,成為第一大股東:

國開發展基金作為大股東加入,背后一定有不少政策上的傾斜與扶持;但同時,也意味著公司屬性很可能已經從財政局旗下的地方融資平臺轉變為與政府信用脫鉤的經營性城投企業。在《獨山債務危局》中,我們提到,2018年9月,中辦國辦發文,允許嚴重資不抵債的城投破產;那么,這類城投企業的賴賬行為,會不會也能得到地方政府的默許呢?

阿拉善盟建投的“變臉”行為,為投資者敲響了警鐘,即股東身份和企業性質是“可變的”。投資項目時它是個融資平臺,兌付時它換了股東變成了一般國企,這時如果把之前平臺的債務當做一般的企業債務處理,顯然對投資者并不公平,阿拉善盟城建還真就這么干了。

目前銀象350已經確實違約,最終兌付方案也尚未確定,說它鐵定要賴賬不還還為時尚早。該項目款項為明確民生工程,且有紅頭文件支持,財政局仍為第二大股東,政府背景難以撇清,接下來當地政府究竟作何態度,信托公司又如何應對,值得進一步關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!