金融二叉樹

金融二叉樹

更多干貨,請關注資產界研究中心

作者:金融二叉樹

提起股票質押來,想必大家都不陌生,小編也是異常感慨,畢竟在幾個手指頭就能數出來的職業(yè)生涯里,見識了股票質押市場的輝煌到沒落。從人人都做,到沒人“敢”做,這兩年股票質押經歷了什么?今天小編就來聊聊曾經“爆火”,如今“隱身”的股票質押。

今天的文章有點長,各位看官老爺們耐心看完,帶你走進股票質押的那些年,清楚的了解股票質押市場的“興衰”。

2000年:股票質押業(yè)務首次登上“舞臺”

2000年2月2日《證券公司股票質押貸款管理辦法》的頒布首次將股票質押引入企業(yè)融資當中,為之后股票業(yè)務的發(fā)展奠定了基礎。同年11月,中國銀行在廣州和成都進行了試點,其中部分業(yè)務被認可,同時對貸款用途進行了規(guī)定,即貸款不能流回股市。

2004年11月2日由人行、銀監(jiān)會、證監(jiān)會重新頒布《證券公司股票質押貸款管理辦法》,同時2000年版廢止。在擴大質押標的、擴大商業(yè)銀行承做機構的基礎上,加強合規(guī)性要求并對備案場所進行了規(guī)定。

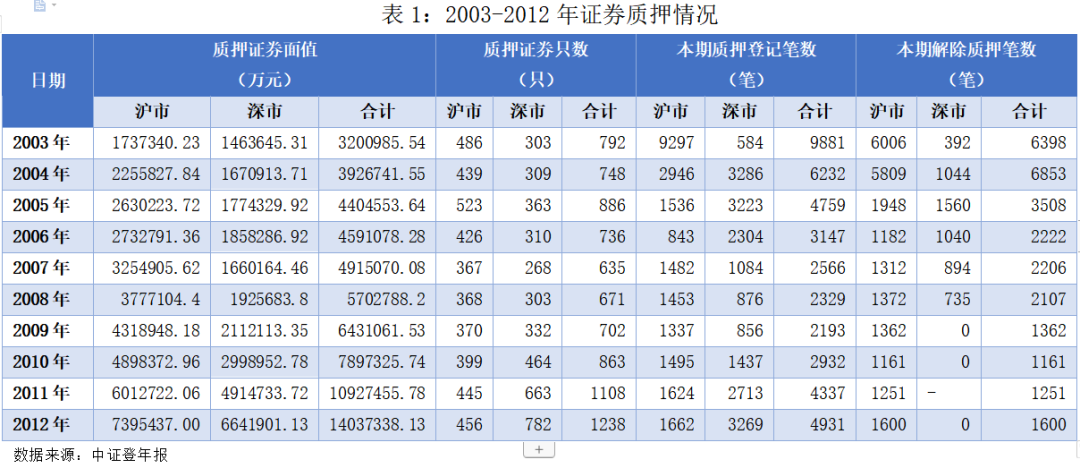

由上表可以看出滬市的質押量和質押規(guī)模總體上略多于深市,但2011、2012深市證券質押數量大幅上漲。這時候市場上的股票質押基本都屬于場外質押,股票質押相當于貸款的一種增信手段。

2013年:場內股票質押業(yè)務正式啟航

2013年5月交易所與中證登共同制定了《股票質押式回購交易及登記結算業(yè)務辦法(試行)》(以下簡稱《業(yè)務辦法》),標志著以證券公司為主體的股票質押式回購業(yè)務正式開啟。《業(yè)務辦法》從業(yè)務流程、風險管理及參與方權利義務等多方面進行了詳細規(guī)定。同時交易所的參與將股票質押從非標準化轉變?yōu)闃藴史óa品,業(yè)務上更加便利、程序上更加合規(guī),自此股票質押進入了快速發(fā)展時期。

2015—2017年:股票質押呈“井噴式”發(fā)展

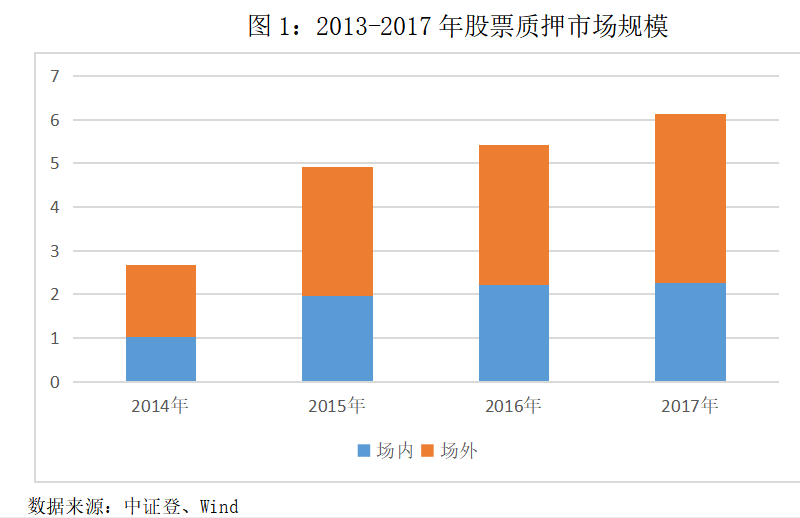

2013年政策放開場內質押后,場內規(guī)模不斷提升,從2014年的0.27萬億元,上升到2017年底的2.7萬億元。

一方面2017年5月,減持新規(guī)的發(fā)布實施,使大股東二級市場減持受到限制,一些大股東通過股票質押進行套現,促進了股票質押規(guī)模的提升。另一方面券商和銀行合作的股票質押池產品,備案被基金業(yè)協(xié)會叫停,對股票質押市場發(fā)展產生了一定沖擊。但總體上,股票質市場押發(fā)展迅猛,總量持續(xù)攀升。

股票質押市場繁榮的背后,業(yè)務人員發(fā)揮著各自的聰明才智,產品創(chuàng)新、結構創(chuàng)新層出不窮,質押率戰(zhàn)、價格戰(zhàn),規(guī)模驟增的背后,也埋下了巨大的安全隱患。

2018年:股票質押市場冷卻、風險事件頻發(fā)

一句話形容股票質押的18年,那可謂是“半山風雨半山晴”,沒暴雷的繼續(xù)吃著“紅利”,暴雷的只能暗自咽下自己的“傷痛”。

2018年是股票質押發(fā)生轉折的一年,1月質押新規(guī)的發(fā)布實施,意味著股票質押嚴監(jiān)管時代的開啟,同時股票市場從3587點開始持續(xù)震蕩下跌,股價的下跌增加了股票質押履約保障的難度和風險暴露的程度。一方面經濟環(huán)境的下行導致股東資金鏈緊張,一方面金融機構風控不嚴、致使股票質押野蠻生長,兩方面原因造成股票質押風險的大幅爆發(fā),券商踩雷的消息也頻發(fā)

除了平倉面臨的壓力外,壞賬更是令券商頭疼,因此很多券商都增加計提了壞賬準備和資產減值準備。股票質押風險的爆發(fā),雖然使好多金融機構損失慘重,但是固本清源,一方面增加了金融機構的風控意識,一方面回歸股票質押的初心,以解決中小企業(yè)融資為目的。2018年在股票質押模式上也發(fā)生了重大轉變,券商參與場外股票質押被叫停,根據規(guī)定中對質權人的描述,券商不能作為場外股票質押的質權人,主要禁止的是券商自營資金參與場外質押,券商集合計劃登記的質權人為證券公司,不能參與場外質押;券商單一計劃登記的質權人為委托托人,理論上可以參加場外質押。那么是不是券商單一產品、銀行和信托就能參與場外質押呢?其實不然,規(guī)定禁止券商為場外股票質押提供第三方服務,即重要的履約盯市服務無法提供,進一步限制了場外股票質押的發(fā)展。

2019-2020年:股票質押“清庫存”的兩年

盤點盤點,沒踩過雷的機構少之又少,有的踩得大,一把就讓你“一蹶不振”,有的雖然踩的小,但也可能“傷筋動骨”。例如去年一家新上市的中小券商,資管計劃股票質押處理情況就被監(jiān)管問詢了。與自營資金不同,自己踩雷只能自己消化,募集的客戶的錢就不一樣了,處理起來要復雜的多,稍有不慎就是一頓投訴,投訴都還是小的,客戶被“傷”了,渠道都元氣大傷。

針對股票質押的存量,上交所是最先出的窗口指導,一些質押大戶例如當時的寶能,被限制了在各家券商的質押上限,隨后深交所也出了窗口指導,再加上各地證監(jiān)局的要求,股票質押的日子更是雪上加霜。對于那些風控比較嚴的機構,股票質押基本就停滯了。

反觀銀行這端,與券商不同,很多銀行是可以出資金參與的,信托也是如此。但是因為場外質押受限,銀行資金和信托資金只能借助資管計劃轉為場內質押參與,這時就有個問題,那就是如何排除通道的嫌疑,無法自洽,自己公司風控這端都過不去。手拿銀行批復,卻無法成立的產品比比皆是。

雖然說這兩年難,但是還是能看見股票質押的身影,時間來到21年,尤其是下半年,曾經輝煌一時的股票質押“隱身了”。

21年內至今:“隱身”的股票質押

如今的市場上很少聽到股票質押了,究其原因,能做的機構減少了,能做的要求提高了。狼也少、肉也少,自然市場上的詢價聲音也小了,“圈子”越來越小,股票質押仿佛漸漸“隱身”了。股票質押仍是一個常規(guī)的業(yè)務,但是一些機構“不敢”做了。比如之前小編了解到的一家中小型券商,風控明確表示不支持股票質押業(yè)務,尤其是資管股票質押,除非是領導主推的項目,否則基本沒戲。為什么這樣常規(guī)的業(yè)務有些機構卻避如“蛇蝎”呢?小編覺得原因主要有3個:

被傷過:有些機構因為之前股票質押規(guī)模太大,再加上信用風險事件,自然要限制新增規(guī)模。

要求高:有些機構風控比較嚴格,例如對標的市值、財務指標、行業(yè)等要求,致使能滿足的標的少之又少。另一方面融資方要求又很高,既要求質押率又要求成本。

不專業(yè):有些機構相關風控人員不專業(yè),無法判斷一單項目的真實風險點,干脆一刀切。

股票質押沒有大家想的那么可怕,雖然是非標可畢竟是有高流動性的抵押物,但同樣也沒有大家想的那么簡單,因為標物的價值,也就是股票的價值衡量是一項困難的工作,畢竟對于A股市場分析的“頭頭是道”的很多,分析準確的卻很少。經歷過市場“洗禮”的,逐漸褪去“野性”的成分,真正成為一個常規(guī)業(yè)務,“隱身”也非“隱身”,所以呢,也無需矯枉過正,尤其是近兩年資管業(yè)務越來越艱難,用句“老話”來說,即是機遇又是挑戰(zhàn)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!