大話固收

大話固收 作者:洛洛楊

來源:大話固收(ID:trust-321)

“未來每年將會(huì)向社會(huì)輸出1000名在阿里工作10年以上的人才”,這兩天馬爸爸的發(fā)言由于過于清新脫俗受到熱議,大家紛紛感慨:“這是大佬的說話藝術(shù)啊”。

不過,其實(shí)關(guān)于“阿里人才”,活生生的例子已經(jīng)有了。

搜索“愛財(cái)集團(tuán)”,固定要提的有一句話:“創(chuàng)始人錢志龍,為阿里75號(hào)員工,在彭蕾的7次游說下加入阿里巴巴,前支付寶創(chuàng)始團(tuán)隊(duì)的核心成員。”

就是這名第75號(hào)的阿里員工,在2019年的最后一個(gè)周末,走到了杭州市公安局余杭區(qū)分局自首投案。

2018年的官方通告里,愛財(cái)集團(tuán)介紹旗下產(chǎn)品線整合為四大板塊(理財(cái)、分期、小微金融、汽車金融),但其實(shí)煙掌柜和愛又車上線不久即下線,真正的業(yè)務(wù)板塊,翻譯過來就是P2P(米莊理財(cái))和消費(fèi)金融(愛又米)。

早在2017年,就有人質(zhì)疑愛財(cái)集團(tuán)通過米莊理財(cái)歸集資金,然后再通過愛又米向?qū)W生放貸,屬于顯而易見的資金池。也就是在同一年,愛財(cái)集團(tuán)宣布拿到了中順易資本領(lǐng)投的2.2億C輪融資,這是它的第四輪融資。

這是愛財(cái)集團(tuán)第一次和信托公司扯上關(guān)系,但后來遠(yuǎn)不止于此。

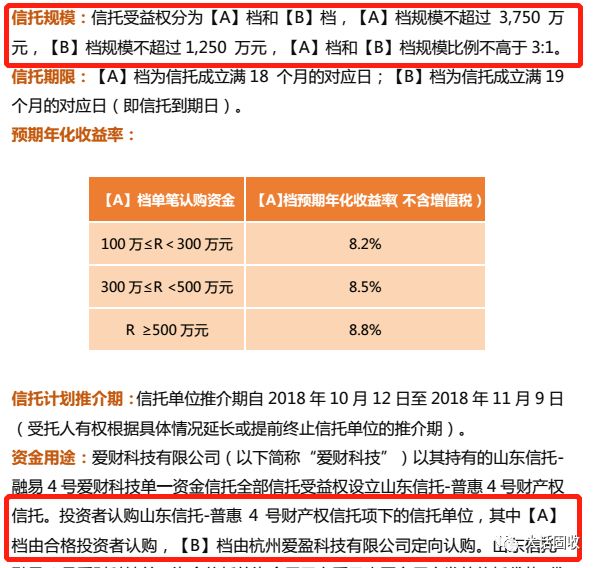

2018年12月6日,《大眾日?qǐng)?bào)》給山東信托發(fā)了一個(gè)通稿:

近日,山東國信自主放款的首單普惠金融信托項(xiàng)目正式成立,總規(guī)模5000萬元。

該普惠金融信托項(xiàng)目由山東信托-融易4號(hào)愛財(cái)科技單一資金信托與山東信托-普惠4號(hào)財(cái)產(chǎn)權(quán)信托構(gòu)成,具備7x24小時(shí)系統(tǒng)自動(dòng)化審批放款、資金全流程閉環(huán)、自主加強(qiáng)風(fēng)控、完整資產(chǎn)明細(xì)管理等普惠金融信托關(guān)鍵技術(shù)指征。成立當(dāng)日,通過系統(tǒng)自動(dòng)化審批,該信托項(xiàng)目完成第一筆放款,來自浙江的客戶成為該普惠金融信托業(yè)務(wù)第一位借款客戶。

此單信托項(xiàng)目落地,標(biāo)志著山東國信在積極響應(yīng)和貫徹國家普惠金融政策,使現(xiàn)代金融服務(wù)更好惠及廣大人民群眾和社會(huì)經(jīng)濟(jì)發(fā)展薄弱環(huán)節(jié)方面,邁出了有力一步。山東國信將繼續(xù)踐行普惠金融理念,探索基于“數(shù)據(jù)+科技”的資管產(chǎn)品,不斷加大普惠金融服務(wù)供給,將更優(yōu)質(zhì)的金融服務(wù)更便捷地提供給客戶。

信托項(xiàng)目常有,但專門為項(xiàng)目成立發(fā)通稿的就少見了。其背景,正是當(dāng)時(shí)大力推行的“普惠金融”,加上去通道、去杠桿導(dǎo)致的轉(zhuǎn)型壓力,信托公司開始發(fā)力小額消費(fèi)貸款。可以說,消費(fèi)金融信托是被“轉(zhuǎn)型”出來的。

信托設(shè)立了一個(gè)3:1的比例,由愛財(cái)集團(tuán)認(rèn)購四分之一份額;并晚于一般投資者1個(gè)月到期;但算算日子,項(xiàng)目要到2020年6月才到期,而愛財(cái)集團(tuán)已經(jīng)倒了。

好在,山東信托的項(xiàng)目規(guī)模不算很大,但另一家信托公司,就沒這么幸運(yùn)了。

2019年4月,光大信托發(fā)行了一期“弘祿愛財(cái)1號(hào)集合資金信托計(jì)劃”,規(guī)模7500萬,期限12個(gè)月,年化收益8.4%,風(fēng)控和山東信托的類似:

2019年8月,“弘祿愛財(cái)2號(hào)集合資金信托計(jì)劃”,規(guī)模2500萬,收益、期限和風(fēng)控均和愛財(cái)1號(hào)保持一致。

項(xiàng)目發(fā)行不過4月,合作方就被通告了,求信托經(jīng)理心理陰影面積。

這兩個(gè)項(xiàng)目目前均遠(yuǎn)未到期,相關(guān)的資金目前是否運(yùn)作正常,信托公司沒發(fā)公告。如果是該項(xiàng)目的投資者,就要注意了,最好能夠了解到放款賬戶和回款賬戶目前狀態(tài)如何,必要時(shí)要求提前結(jié)束項(xiàng)目保全資產(chǎn)。

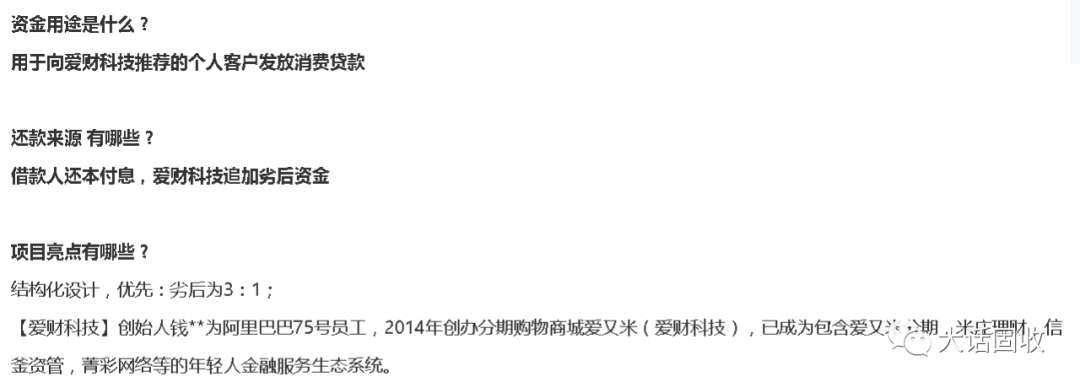

“消費(fèi)金融信托”的模式,離P2P有多遠(yuǎn)?

愛財(cái)集團(tuán)相關(guān)項(xiàng)目不過是龐大的消費(fèi)金融信托的一個(gè)縮影。根據(jù)信托業(yè)協(xié)會(huì)的最新數(shù)據(jù),截止2018年年底,已有約六成信托公司在消費(fèi)金融領(lǐng)域進(jìn)行了布局,消費(fèi)金融信托業(yè)務(wù)的累計(jì)規(guī)模已突破8000億元。

但信托公司做消費(fèi)金融業(yè)務(wù)的尷尬之處在于,傳統(tǒng)的信托貸款面向的是單個(gè)貸款主體,信托公司得以一個(gè)個(gè)去調(diào)查把控;消費(fèi)金融貸款對(duì)接的是數(shù)目龐大、單筆貸款金額小的個(gè)人消費(fèi)者,對(duì)這些人進(jìn)行篩查非信托公司強(qiáng)項(xiàng),因此,往往要和專業(yè)的小貸公司、消費(fèi)金融公司合作,也就是所謂的“助貸模式”。

在這種“助貸”模式中,誰能借到錢,借錢做什么,借多少錢這幾個(gè)關(guān)鍵問題由助貸機(jī)構(gòu)把握;助貸機(jī)構(gòu)審查后推薦給信托計(jì)劃放款,回款時(shí)也是回流到專門的歸集戶。

乍一看,助貸機(jī)構(gòu)不接手資金,相當(dāng)于一個(gè)“風(fēng)控顧問”,客觀中立。但實(shí)際上有兩個(gè)大問題:

身份證明經(jīng)過公安信息核查并匹配。

客戶經(jīng)過了人臉識(shí)別、人像比對(duì),確定為本人。

對(duì)客戶進(jìn)行了銀行卡四要素核驗(yàn)。

未命中同盾、百融、前海、匯法黑名單。

滿足年齡 18 至 55 歲、非學(xué)生。

通過了手機(jī)運(yùn)營商實(shí)名認(rèn)證。

客戶在申請(qǐng)階段明確填寫了消費(fèi)用途。

做企業(yè)的盡調(diào),還能看看財(cái)務(wù)報(bào)表,研究下資產(chǎn)負(fù)債;但做針對(duì)個(gè)人的貸款,還只能停留在這種粗淺的“畫像階段”,往前走一步就是非法窺探隱私了……這也是為什么消費(fèi)金融公司屢屢被爆侵犯隱私。底層債務(wù)人越模糊,違約率就越高,但催收又往往觸碰法律風(fēng)險(xiǎn)。搜索“愛又米”,逾期后投訴催收的比比皆是。

二是助貸機(jī)構(gòu)本身的可靠性。助貸模式,信托公司只是募集資金,貸不貸基本掌握在助貸機(jī)構(gòu)手里,那如果助貸機(jī)構(gòu)想要套這個(gè)錢,會(huì)不會(huì)收集符合條件的借款人,然后歸集資金套現(xiàn)呢?下圖是愛財(cái)集團(tuán)宣傳的自身業(yè)務(wù)模式:

把門檻提到100萬,成立一個(gè)信托計(jì)劃放款,差不多就是一個(gè)消費(fèi)金融信托了。二者何其相似。

除了這種“監(jiān)守自盜”的風(fēng)險(xiǎn)外,壞賬催收也是問題。助貸機(jī)構(gòu)出了問題后,壞賬誰來催收,會(huì)不會(huì)出現(xiàn)借款人趁機(jī)不還款的情形?

目前,愛財(cái)集團(tuán)定的嫌疑是“非法吸收公眾存款”;但據(jù)《當(dāng)代商報(bào)》報(bào)道,杭州市金融辦銀行保險(xiǎn)處副處長趙斌稱,“從愛財(cái)集團(tuán)的組織架構(gòu)來看,是存在問題的。公司把資產(chǎn)端和資金端切分開來,光看一端的話它是放貸,而融資方又涉嫌關(guān)聯(lián)方變相自融,這邊又涉嫌資金放貸問題。米莊理財(cái)(信釜資產(chǎn))與愛財(cái)科技為實(shí)際控制人且同一法人,這樣不符合監(jiān)管條例規(guī)定,就存在自融行為。

信托公司發(fā)起的消費(fèi)金融信托計(jì)劃里,信托公司自融的風(fēng)險(xiǎn)幾乎可以不考慮;但助貸機(jī)構(gòu)會(huì)不會(huì)利用信息優(yōu)勢(shì)套現(xiàn),始終令人擔(dān)憂。從模式上來說,從不確定的公眾中募集資金(投資者),再把錢放貸給不確定的個(gè)人消費(fèi)者,很難說清楚助貸模式的消費(fèi)金融信托,是不是在重復(fù)那些年P(guān)2P平臺(tái)做過的事。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大話固收”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 愛財(cái)集團(tuán)的“倒下”,和它背后尷尬的信托公司們