扒財經

扒財經 出品 |鳳凰網風財訊

作者 | 王婷婷

中交地產(SZ000736)又雙雙叒叕漲停了。5月10日收盤漲超10%,這已經是該股近期第20次漲停。

近日一份紅頭的“中交地產股份有限公司文件”廣為流傳,文件題為“關于2022年5月份金融機構到期借款無法償還的報告”,署名簽發人為公司董事長李永前,文件號“中交地產融發[2022]94號”。

風財訊獲悉,文件向大股東說明了公司主要的金融借款和資金情況,5月壓力集中釋放無法償債。從內容看,這份報告似乎更像一份尋求償債支持的“求救信”。但中交地產方面未向風財訊證實該文件真實性,稱到期債務能償還。股東有借款和擔保支持

而在1月21日,風財訊小道曾獨家報道,中交地產扣發管理層及總部員工2021年度年終獎。公司資金承壓的狀況,將是今年的最大難題。

01 今年數百億借款到期 資金缺口超80億

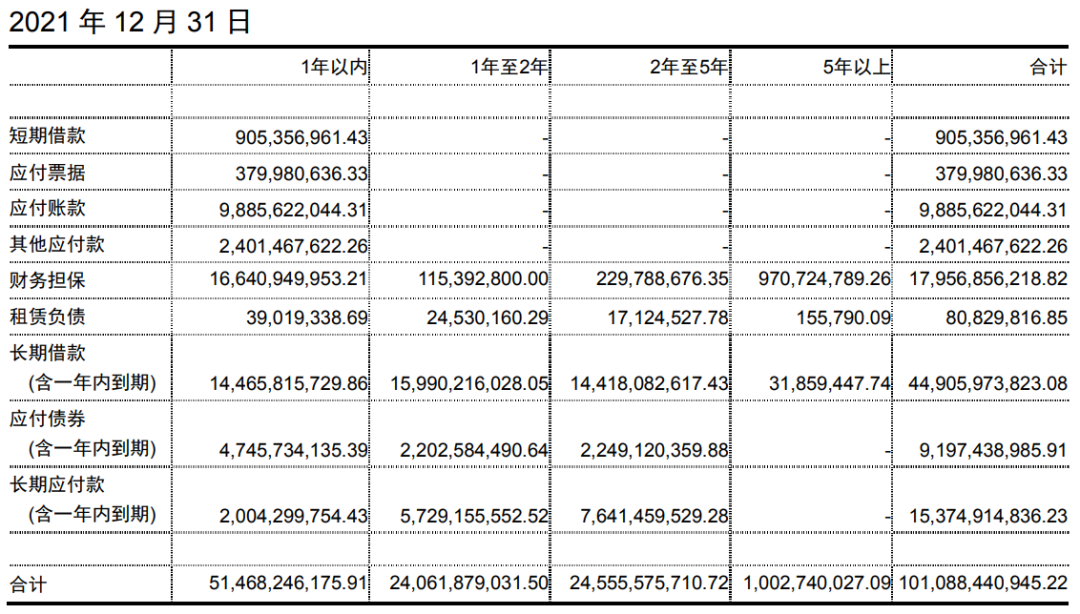

中交地產2021年報顯示,公司截止期末的融資額為629.4億,一年之間增加了40%,而這是在中交地產2020年融資額同比已經翻了一番的基礎上。

這三年中交地產的借款,中短期借款占比超70%,還款期限在1-3年內,尤其189.74億元1年期借款,這是2022年公司償債壓力巨大的直接原因。

(中交地產2021年債務數據,單位元)

雖然隸屬央企,但中交地產的融資優勢不突出,銀行貸款平均融資成本在3.8%-6.5%,債券平均融資成本在3.52%-4.99%,信托融資平均成本6%-8.5%。

據風財訊了解,依靠大股東背書,中交地產已經將今年的35.8億元股東借款做了展期,同時還向大股東陸續增加了45.8億的借款。

02 二股東臨陣撤退大股東付出遠超回報

中交地產原本是由中國重慶經濟技術合作公司、重慶市建設投資公司、重慶市華泰實業總公司共同發起,以定向募集方式設立,并在1997年掛牌上市,股票名稱重慶實業,代碼000736。

2008年底,中房集團經過定向增發入主,并與中國交建在2011年完成重大重組后,000736改名中交地產,并成為中國交建房地產業務國內上市平臺公司。

隨之,中交房地產對中交地產的主導權、連帶責任更無法動搖。不過中交集團旗下“中交房地產、中交地產和綠城中國”三個地產平臺,長期存在同業競爭的問題。

中交集團曾要求中交房地產將地產資產交給中交地產托管經營,首期《托管協議》為2017-2020年。但直到2021年,中交地產的新增土地儲備約370萬平,剩余可開發土地1787.7萬平,規模增長速度遠遠低于預期。

中交房地產的資產遲遲無法如期注入,一方面受體制內程序影響,也或因為中交地產利潤指標連續三年負增長,“個位數”的營收和銷售成績增幅也不如預期。

(中交地產近年業績數據,單位億元)

中交地產作為2022年地產板塊的“第一妖股”,雖然股價最高漲幅突破300%異常炫目,但游資無法撐起經營,中交地產依然要警惕債務這條“導火索”。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!