扒財經

扒財經 作者:陳文莉

來源:風財訊(ID:fengcaixun)

這是最壞的時代,也是最好的時代。

這是失望之冬,也是希望之春。

過去三十年,在土地、人口、金融多重紅利催化下,房地產成長為17萬億規模的國民經濟支柱之一。

2021年,房地產企業出清風險,違約、停工、裁員、維權、破產...此起彼伏。

一鯨落,萬物生。

這一輪房地產調控,“恒大們”的沉沒,昭示著一個時代的結束,卻也可能另一個時代的開始。

2022年,房地產企業將走向何方?

鳳凰網風財訊對年底眾多峰會的干貨做了“提純”,與大家分享政界、商界、學界的“頂層觀點”。

1 行業規模到頂,房企“三重降”

“2021年是地產行業的頂點,17萬億的總量可能是階段性頂點。明年規模大概率要回落,但會很慢。”

旭輝控股董事局主席林中預判,未來十年,大概率房地產平均每年的規模在15萬億左右。

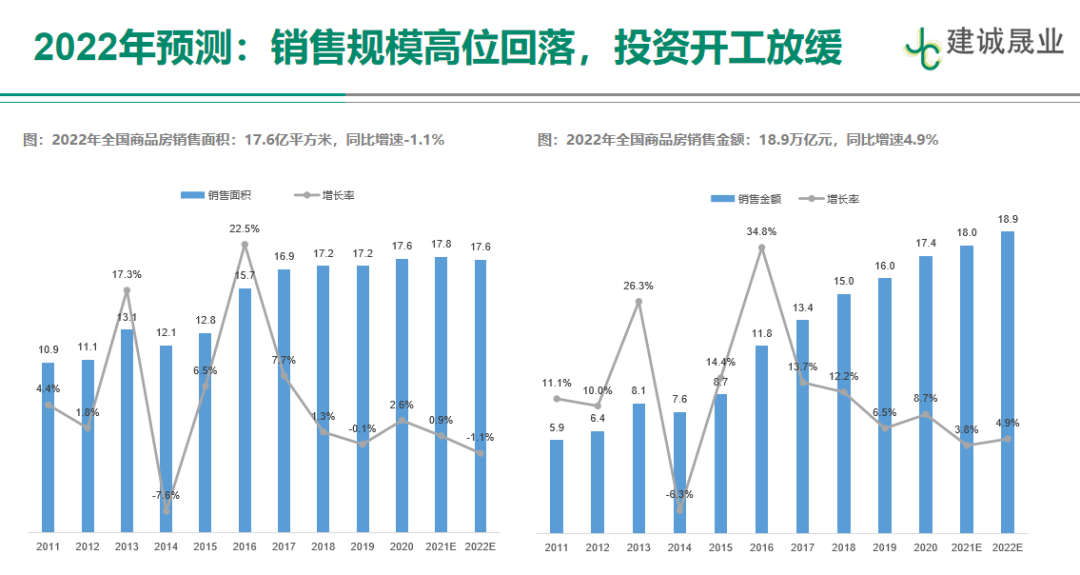

建誠晟業也測算,2022年樓市的特征是銷售規模高位回落、新開放緩、投資增速繼續下滑。

其預計,2022年商品房銷售面積為17.6億平方米,同比減少1.1%,銷售金額為18.9萬億元,同比增長4.9%,商品房均價達10756元/㎡,同比上漲6.0%;

由此房企在2022年,全年的新開工約為18.4萬平方米,同比下降8.0%,投資增速繼續下降,預計2023年得到修正。

2 房價下跌成形,低利潤成常態

平安證券研究顯示,市場各主體信心恢復需要時間,70城新房和二手房價格的下行趨勢,已經形成。

東方證券首席經濟學家邵宇在2021鳳凰財經峰會上更是預測,未來五年內房價將回撤到現在最高點的70%-90%。

最近多地調控從“防范過熱”轉為了“防范過冷”,但短期內想要改變下跌趨勢,并不現實。

只不過,像過去20年那樣,房價5年翻一番、10年翻兩番的現象,將成為歷史。

房企“暴利”也將成為歷史。

房價趨于正常,但土地價格持續上升。2021年房企購地面積18287萬平方米,同比下降11.2%;土地成交價款14519億元,增長4.5%。

低利潤,正在成為房企“常態”。

標普信評預測,2022年房企EBITDA利潤率的中位數可能下滑到16%左右,而毛利率中位數可能下滑到20%。

3 上半年繼續“雷聲陣陣”

2022年的償債高峰,炸了不少房企的鍋。花樣年、佳兆業、新力、陽光城、三盛...風險企業仍陷于公開債、非標債等各類錢的陷阱中。

這種場景,在2022年上半年也還是“常態”。

野村數據指出,房企2022年一季度和二季度境內外到期債券總分別達到了2100億元和2090億元。中國房地產市場中80%的參與者,是私人開發商,抵抗力有限。

“春節前,有超1萬億元的農民工遞延薪資需要支付,而且這一數據還可能被低估了。”

這對尚未恢復元氣的房企而言,雪上加霜。

4 引爆金融危機?不存在!

2021年眾多房企出現信譽危機,甚至有人將恒大危機對標雷曼兄弟,將中國地產危機,對比美國次貸危機。

但,這是不成立的。

中國人民銀行原行長戴相龍在2021鳳凰網財經峰會上表示,中國與美國房地產市場有根本性的不同,中國也不存在美國2007年次貸危機的形成機制。

中國內地住宅市場堅挺,每年仍然有1000多萬農民進城安家,城鄉居民的住房需求在不斷增加。

植信投資首席經濟學家連平在2021鳳凰網財經峰會上也認為,房地產市場在局部領域確實存在一定程度的泡沫。但是,從全局來看泡沫基本可控。

更何況,年底一系列利好政策的出臺,為房企提供了喘息調整的黃金期。

5 短暫的政策松動,救市不救企?

政策松動的“喘息期”或許不會很長。

資深地產人吳建斌認為,政策只是“微調糾偏”,而且是暫時的。

過去三年一個小周期(即3年調整1年放松)的情況沒有了,這輪政策調控至少會持續4到5年。此時政策的松動可能只會持續3-5個月,不會更長了。

建誠晟業認為,政策松動更多是減少購房者成本,而不是專門提供給企業資金。

50萬億的房地產金融中,70%-80%是個人按揭貸款,開發貸占比較小。

所以企業始終以自救為主,無論2008年的金融危機,還是現在。

中央希望分而治之,希望購房者資金再次回歸市場,但對企業,只有路徑符合調控方向的,才能做得更好。

2021年,很多人想賣、很少人敢買。2022年,可能有所改善。

近日,央行、銀保監會聯合發布《關于做好重點房地產企業風險處置項目并購金融服務的通知》,重點支持優質房企并購風險房企優質項目。

天風證券認為,地產信用復蘇不對稱,依靠行業并購消化不良資產可能是本輪行業風險出清的主要路徑。

房地產“馬太效應”加速,2022年或將成為行業大洗牌的關鍵一年。

7 完全“國進民退”?不可能!

目前信貸環境局部放松,部分國央企最先回溫。

貝殼研究院數據顯示,11月發行的46筆境內債券中,44筆發債主體為中央或地方型國有企業,占比高達96%,其余兩筆發債主體則為萬科旗下的印力。

央企國企的確天然具有信用優勢。但完全“國進民退”也是不可能的。

建設部原副部長劉志峰指出,未來五年全國城市人口將增長4500萬以上,將帶動大于14億平方米的增量購房需求。

這樣的紅利,單一類型的企業吃不下。

建誠晟業認為,民企在不同細分市場,有相對的優勢。

大民企能在品牌、信用和經營穩健性方面夠縮小與央企國企的差距。

8 高杠桿被迫“斷舍離”

“高杠桿不合時宜”,這個道理,房企這么幾年,知道的多、轉變的少。

2021年的雷聲,可以說讓房企來了一次斷舍離。用林中的話來說,新時代,穿老鞋走老路,真的行不通了。房企應該穿新鞋,走新路。

“三條紅線”限制了房企融資規模,“兩集中”限制了銀行涉房貸款占比的上限,“供地兩集中”考驗著房企的現金流管理...金融管理部門的一波操作下來,長期依賴“高杠桿、高周轉”的房企快速缺血,并不意外。

要么像萬科一樣,“活下來”“等春天”;要么像一些區域型房企,“偏安且深耕一隅”,反而可能活得很好。

究其根本,時代變了。房企的下一個出口,是內涵增長、高質量增長和精細化管理。

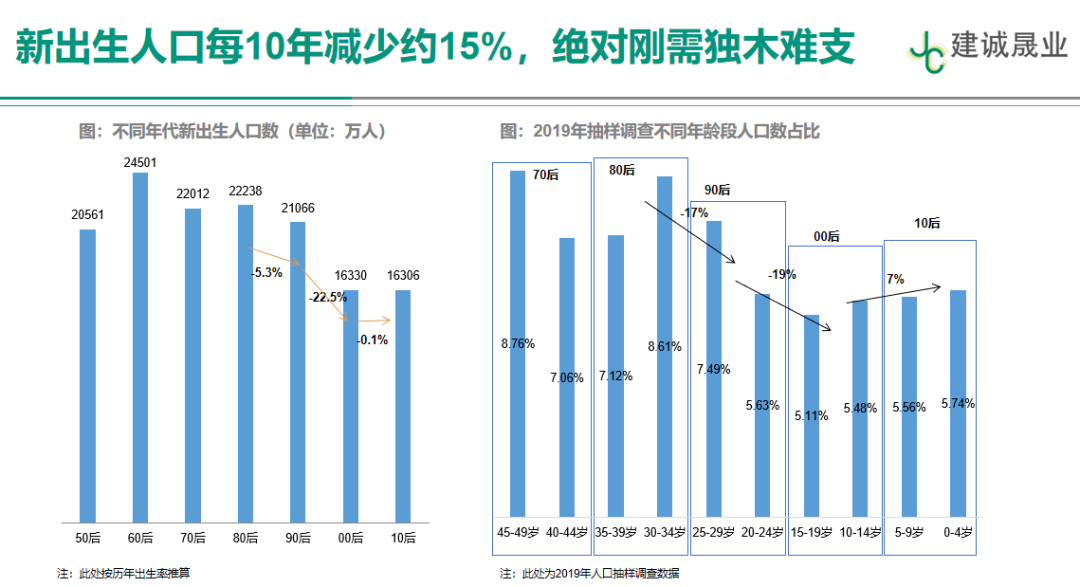

9 生育率降低,房企只能慢走

人口的降速,比宏觀經濟、金融對房地產的影響大得多。

2000年以后,出生率明顯下滑,結婚年齡延后,新婚生育意愿低,這一趨勢將加劇房地產銷售規模增速的放緩。

建誠晟業認為,從信用擴張角度來說,企業和購房者都會進入慢速發展階段。慢時代意味著環境變慢,地產銷售規模與投資規模,房地產的發展需要其他行業健康發展。

中指院預測,房地產稅的達摩克里斯之劍在2022年或將落下,試點城市名單、征收細則等均有望發布。

從上海“房叔拋售”的假新聞能看到,房地產稅可以輕而易舉挑動市場敏感的神經。

房地產稅的作用的確很大。鳳凰網風財訊曾專訪孟曉蘇,其直言,房地產稅有助于“縮小貧富差距”、化解土地財政依賴,促進取消限購和限貸。

但如果房地產稅征稅方案太復雜,無助于稅收杠桿作用,也可能影響效果。

孟曉蘇認為,可行的方案是“見房就征、見證就退;小產權高稅率、老房低稅率、購置原值計征”。但這和目前重慶、上海試點的征稅方式有天差地別。

所以未來房地產稅,到底會怎么發展,仍不確定,這也成為2022年最大的未知數。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2022年房企“十大活法”