地產資管網

地產資管網 作者:睿和研究

來源:地產資管網(ID:thefutureX)

時隔六年,租住不動產賽道再次迎來“高光時刻”。而且與2015年的盲目狂熱相比,這一次的高光來的實實在在。

政策的正面推動是2021年租住不動產賽道最重要的力量。從年初迄今已經累計出臺超160條租賃相關政策。與此同時,租賃社區成為今年最熱門的行業關鍵詞。

未來的市場空間顯而易見,而當下的租住賽道利潤薄、運營重、退出難也是顯而易見。

歲末年初,我們一起復盤過去踩過的坑,展望未來要走的路。

一.長租公寓這些年踩過的坑

1.模式的坑

二房東模式是此前公寓企業主打的模式,也被稱為“中資產模式”,其利潤點在于租金差和增值服務費。

但在長租公寓狂飆突進,甚至無度擴張的年份里,一些企業唯規模論,完全忽視算賬邏輯,高價拿房。這時,一旦下游租客端出現問題,不能如期收租,或融資沒跟上,就會影響到上游業主端的支付,資金鏈就會出現問題。當無法實現盈利時,二房東模式就會演化成,以“低租金”、“高收益”、“穩信貸”表象掩蓋的“龐氏騙局”,同時坑騙租客、房東與銀行。

2020年疫情讓這個“病態”模式的泡泡加速被刺破,最典型的是蛋殼公寓。2020年2月,蛋殼推出租金減免舉措后不久,便因一邊“最多要房東3個月免租”,一邊“給租客定向免租僅一個月”,被房東及租客集體“討伐”。

疫情后,“續約漲租”風波再來,中介性質的“二房東吃差價”商業模式越來越受到行業詬病。

業內開始反思,“二房東”模式外,怎樣的模式才是真正適合長租公寓發展。

2、監管的坑

群租房、黑中介、甲醛超標等市場亂象背后,是政策監管有空子可鉆。

據睿和智庫觀察, 2020年以前,長租公寓行業沒有全國范圍的、立法級別的政策支持,最高級別僅為2011年2月施行的住房和城鄉建設部6號令《商品房屋租賃管理辦法》,地方政府層級也僅限于通知、辦法,涉及幾十萬億的產業最高法律僅為部門辦法,市場很難規范。

2017年5月19日,住建部就《住房租賃和銷售管理條例(征求意見稿)》公開征求意見,其中在租金、租期、承租人居住權利保障等方面作出了規定。意見稿明確提出直轄市、市、縣人民政府要建立住房租金發布制度,定期公布分區域的市場租金水平等信息,以引導當事人合理確定租金價格。但目前沒有下文。

由于政策的缺失,市場亂象頻出。此外如公寓管理公司注冊、消防驗收標準等細節,也亟待明確。

3、資本的坑

成也資本敗也資本,資本將行業高高捧起,摔下時卻留下一地碎片。據統計,2020年長租公寓企業融資事件累計僅有11次,遠低于2016年的76次,相比于2019年的28次收縮也非常明顯。

2019年有53家長租公寓企業出現經營問題,資金鏈斷裂及跑路的共有45家,被收購的有4家,拖欠或拒付房租的有4家,存在高租低收、濫用租金貸、跑路等現象的企業占約60%。而2020年,近60家長租公寓爆雷,受害人數過千萬。

4、盈利的坑

目前,資產價格過高,項目獲取難,盈利不易,仍是長租行業面臨的一大發展瓶頸。

存量房主要集中在一線及1.5線城市,但優質地段的供給仍較為稀缺,導致集中式公寓拿房成本較高。有部分城郊位置雖然拿房成本低,但面臨空置率高、租金低等問題。收房階段資產端價格過高,無法算過賬,就會給運營端帶來巨大壓力。

數據顯示,住房租賃前100名企業,尤其二房東模式的企業大多仍處于“燒錢”和虧損狀態。除非企業背后母公司是地產商,收取相對較低的租金,或可盈利。

據媒體報道,行業龍頭企業萬科泊寓長租公寓的租金收益率就僅為2%左右,除去稅費只有1.5%的收益。而即使有部分盈利企業,凈利潤也只在2%~4%之間,只要市場稍有變動,盈利馬上變為虧損。

5、退出的坑

和盈利難一樣,退出難也是長租行業的魔咒。雖然在C-REITs開閘以后,公寓行業將退出通道寄望于REITs之上,而且也看到了REITs擴容的希望,但如何落地仍是難題。

二.五種糾偏方式

亡羊補牢,為時未晚。目前主流開發商背景的公寓企業及市場化的公寓企業經過六年的模式摸索,從戰略到戰術打法上都做了一定的調整。

糾偏之一:可持續的新模式

當下行業基本達成的共識是:資管分離、輕重并舉將成為長租公寓行業發展的趨勢,而原先的主要模式——二房東模式,反而逐漸邊緣化。但有一點需要指出,這不等于說二房東模式已無法走通。其實,模式本身無罪,只要回歸常識,符合商業邏輯,重、中、輕三種模式都能共生共存。

目前行業內企業紛紛向輕資產模式轉型,這部分企業一般是走通了重資產模式,趟出了運營的路,可以說,重是輕的基礎。資管運營邏輯也逐漸被企業導入。

此外,一些新的商業模式已經被證實可行且有一定規模,如投資型托管或分潤型托管等。

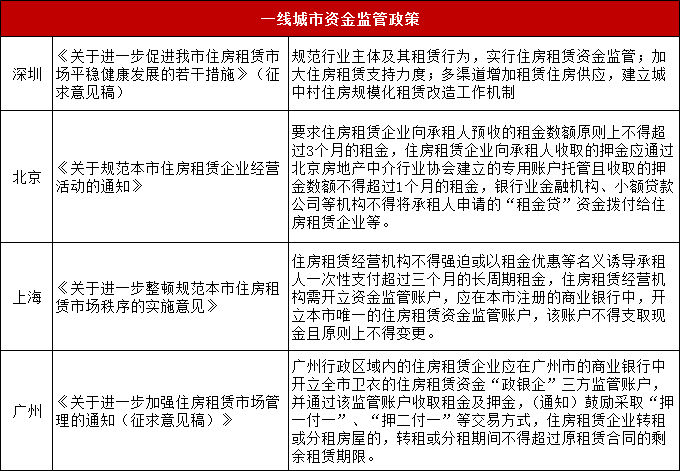

糾偏之二:嚴格的市場監管

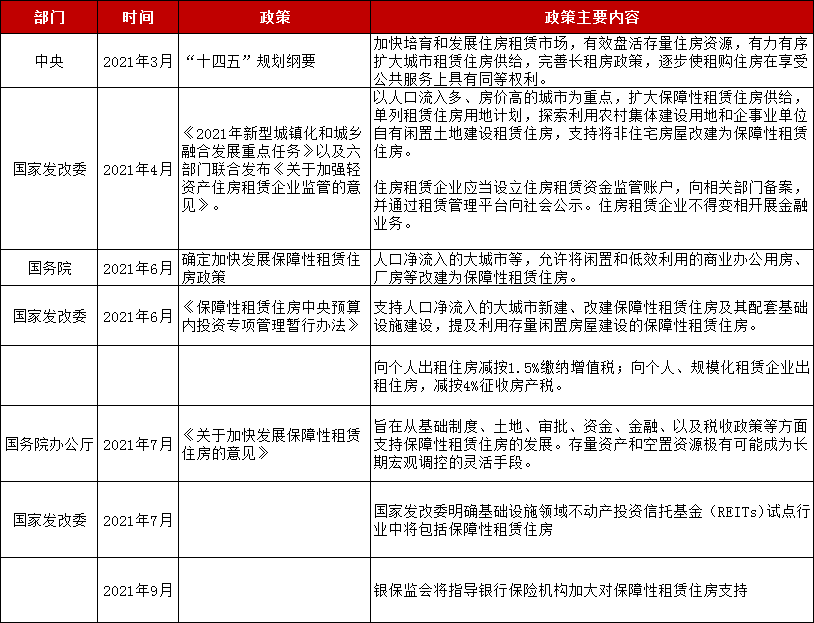

針對行業亂象,很多糾偏政策在2021年出臺:一是積極培育市場,增加供給,二是加大市場規范力度。

據睿和智庫監測,2021年截至目前,我國累計出臺超160條與公寓行業相關的政策,其中市場監管類占比達40%。短期看,或將加劇行業洗牌,但長期看對行業發展利大于弊。

表:租賃住房部分政策梳理

資料資源:睿和智庫整理

在培育市場、增加供給方面,上海、深圳、南京、天津、鄭州、廈門、杭州、廣州等城市發布相關政策,推動“工改租”、“商改租”、“非改居”等改造模式,多渠道鼓勵供應土地,促進存量資產與租住需求有效對接,盤活低效非住宅不動產,穩定租金。目前多個城市已有非改租、非改居項目陸續入市。

此外,減稅方面,政策關于稅率的調整,可謂解決了長租行業最大的難題,租賃企業向普通個人征收的增值稅率由5%減至1.5%。(具體內容請點擊《國務院發話減稅,長租行業盈利難題將破丨租住資管》了解詳情。)

市場規范方面,多地正推進立法改革。上海等多個城市出臺房屋租賃管理辦法。杭州、深圳、北京、上海等不約而同嚴禁“租金貸”行為。(具體內容請點擊《北京租賃市場最嚴監管!“二房東”模式要涼?丨租住資管》了解詳情》。)

數據來源:各地政府網,睿和智庫整理

糾偏之三:國企民企合作深入,多類型產品升級

據睿和智庫統計,2021年截至目前,TOP30集中式長租公寓管理規模120萬間,其中TOP10管理規模超過80萬間,行業集中度加劇,頭部優勢明顯。

雖然整體供應增長,但對比美國、日本住房租賃企業占比35%、80%以上,我國租賃企業滲透率僅為2%。部分創業系企業開始尋找新的經營方向謀求精細化、差異化、高效化運營,轉型為公寓服務商,為業內提供代招租等服務,加速去化房源。

針對新人類、新需求,各企業細分產品也越來越多。比如,魔方公寓、安歆集團、保利公寓等企業產品全面升級。

部分大型智慧租賃社區打造較有特色的社交空間。比如,朗詩寓瓜山未來社區為每個居住組團定制主題,如電競主題、寵物主題、女神主題、音樂酒吧主題、桌游主題等。項目通過打造線下社交空間,為社區社交圈子的形成提供物理空間基礎。

除去企業自身產品升級外,企業間合作也不斷深入,國企民企協同共進。從合作目的來看,主要著眼于資源整合、經營版圖擴張、新項目發布及運營等方面。

值得一提的是,張江納仕國際社區作為上海首幅R4用地建成并投入運營的租賃社區,旭輝瓴寓代運營,探索了國企與長租運營企業的合作模式。

糾偏之四:R4用地入市,緩解城市資源與價值矛盾

2021年,得益于租售并舉制度下集體租賃用地、R4地塊的出現,租賃社區進一步增加。

截至2021年上半年,上海共計出讓137幅R4用地,可供建設17.6萬套長租公寓,是現有存量的2.5倍。在目前已出讓的R4用地中,90%以上的地塊競得人為國企,其中上海地產、張江集團、上海城投等持有R4地塊數量最多。根據套均面積50㎡/套測算,2021~2025年,上海未來可預見新增供應合計約23萬套。

具有土地開發優勢的國家隊企業入場,和具有豐富管理運營經驗的運營商合作,實現合作共贏,從長遠來看,將成為緩解供需錯配矛盾,在城市更新背景下促進長租行業發展的新思路。

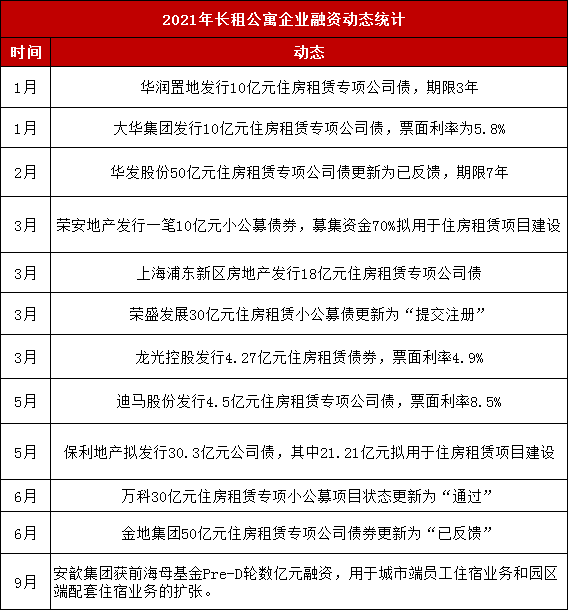

糾偏之五:融資方式多元,REITs提供退出新契機

關于土地投資回報周期長的問題,有城市給出了解決方案。濟南租賃用地管理辦法第十條規定,“協議出讓用地價格評估以收益還原法、成本法評估為主”。未來,政策會給予地方國企和市場主體一定話語權,縮短投資回收期,從而逐步激發社會資本投資租賃行業的熱情。

關于盈利難的問題,有業內人士認為,國企如果能將空置率控制在40%以內,就不會虧損,而這取決于運營管理能力。

數據來源:睿和智庫整理

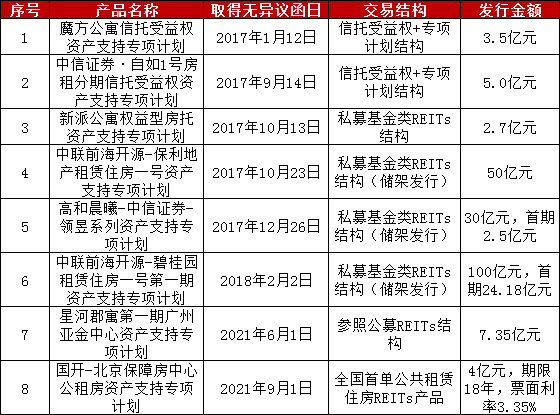

融資方面,2021年以來,租賃住房融資方式呈多元化特點,主要有公司債、類REITs、ABS、小公募等。

已發行租房ABS、REITs產品一覽表

數據來源:睿和智庫整理

退出方面,在國內普遍缺乏長期投資資金的背景下,資產證券化產品或可以階段性解決租賃住房領域融資、盤活等問題,但仍無法真正實現權益性金融工具所能帶來的綜合價值——這正是公募REITs的核心價值所在。

2021年7月,國家發改委發布《關于做好基礎設施領域不動產投資信托基金(REITs)試點工作的通知》,正式將保障性租賃住房納入試點行業。

租賃住房REITs未來可以幫助運營項目實現“投融管退”閉環,提供優質退出渠道,更拓寬融資渠道,提升市場流動性以及開發商開發租賃住房的動力,助力增加市場供應。

結語:

當長租公寓再一次站在高光之下,浮躁少了,企業更多的關注深運營,關注企業發展的能力護城河。行業已進入精細化管理的新格局,當前的頭部陣營企業能否真正走到全國化規模、品牌化賦能階段,依然需要對于政策走向很強的預判能力,夯實企業抗周期能力。風雨里要奔跑,陽光下不冒進。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產資管網”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!