好貓財經

好貓財經 作者:好貓

來源:好貓財經(ID:haomaocaijing)

“尚坤塬”是一個位于北京平谷的時尚創意園區,總建筑面積高達12.6萬平方米,項目分多期開發,目前仍處于開發階段。

這個項目原本為中國紡織業工業協會發起,2017年融創入股60%,經過四年多的運作,融創收購了另外40%的股份。

十多天前,融創將這個項目100%的股權轉手出售給了中南控股,中南控股旗下的上市公司中南建設,是這幾年地產行業的規模“黑馬”。

融創的出售,以及中南沒有用上市公司直接收購項目,都顯示出對這類投資周期長的產業園區的謹慎。

這種橫跨多年的并購、然后再出售的案例還有金科,融創出售了所持大部分金科股票后,浮盈超過70億元。

兩個出售案例之前,融創成功的并購案例還有收購泛海、成都環球。

在國際評級機構標普看來,融創在并購與出售之間取舍,證明了“與項目收購相關的執行風險仍將基本可控,同時顯現出識別優質資產并迅速執行的能力。”

另一評級機構穆迪則認為,融創加快了部分非核心資產的處置,以增強流動性和資本結構。

上述是標普和穆迪提升融創評級的依據之一,剛剛過去的一周,這兩家評級機構接連均將融創的主體、債券評級上調一級。

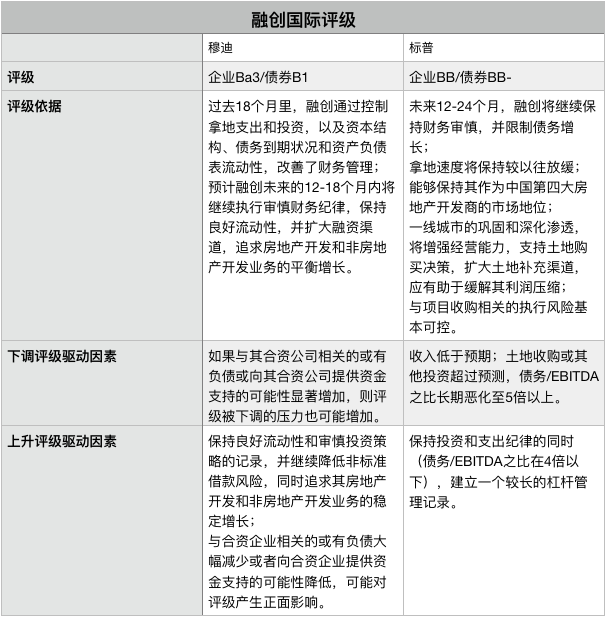

穆迪給予融創主體企業Ba3級、債券B1級評級。鑒于不同評價標準,對同一企業,標普給出的評級通常比穆迪高一級,標普給予融創主體企業BB級、債券BB-的評級。

這兩家機構都認為,過去的12-18個月里,融創通過控制拿地支出和投資,以及資本結構、債務到期狀況和資產負債表流動性,改善了財務管理。

未來12-18個月里,預計融創將繼續保持財務審慎,并限制債務增長,保持良好流動性,并擴大融資渠道,追求房地產開發和非房地產開發業務的平衡增長。

相較于穆迪,標普的評級依據分析更加細節化,也更加貼近實際業務發展。

除了上述提到的處置非核心資產之外,標普總結了融創之前和未來的降負債重點:

融創將優先考慮現金流管理和資產負債表恢復,如融創的土地投資額占銷售額比例,從2017年的80%下降至2020年的30%;

融創具備了通過控制開支迅速扭轉局面能力,當前監管環境也讓恢復大規模舉債擴張變得不可行;

融創的業務地位持續提升,其中包括規模多樣性(80%儲備在一二線城市)、保持與同行競爭優勢(2020年在37個城市合同銷售額排名前五,2018年為25個)、擴大土地補充渠道有助于緩解利潤壓縮。

對于被打上重資產標簽的文旅業務,標普認為將與主業務產生協同,通過文旅業務將目標鎖定在20個一二線城市,有助于融創資本配置,維持快速周轉率,這個渠道在2020年給融創貢獻了2500億元可銷售資源。

目前已開工建設的深圳融創冰雪文旅綜合體,是一個很好解釋標普分析依據的例子。

這樣一個頗具北方特色的業務,幫助了融創在南方核心城市深圳,獲取了這宗建筑面積131萬平方米的土地,并且是挨近國際機場的核心位置。

融創為了打造好這個世界級地標項目,也考慮到長期穩定投資,聯合了國資地產商華發股份共同開發。

對于未來繼續調升或者調降評級的驅動因素,標普和穆迪關注的重點也略有不同。

如果下調評級,穆迪看的是融創對合資公司的投入是否顯著增加,這重點關注的是表外的或有負債;標普則看重融創未來收入是否低于預期,以及土地收購、其他投資是否超過預測。

如果繼續調升評級,穆迪同樣看重對合資公司投入降低,以及保持良好流動性和審慎投資策略,并繼續降低非標準借款風險,追求房地產開發和非房地產開發業務的穩定增長。

標普則認為,如果融創保持投資和支出紀律的同時,建立一個較長的杠桿管理記錄,則將繼續上調融創的評級。

很顯然,在中國房地產監管日趨嚴格的未來,投資紀律和把控風險正成為房企必修課,也是控制負債的關鍵因素。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“好貓財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 穆迪、標普眼里的降負債樣本