海普睿誠律師事務所

海普睿誠律師事務所 作者:杜娟劉譯瞳

來源:海普睿誠律師事務所(ID:hprclaw)

2016年10月,隨著國務院發布了《關于積極穩妥降低企業杠桿率的意見》,市場化債轉股正式拉開了序幕;根據該《意見》第16條規定,銀行不得直接將債權轉為股權,但可通過向實施機構轉讓債權、由實施機構將債權轉為對象企業股權的方式實現債權轉為股權,同時支持銀行充分利用現有符合條件的所屬機構,或允許申請設立符合規定的新機構開展市場化債轉股。

在此背景下,本文通過典型案例分析,探討在供給側結構性改革這一新的市場環境下,商業銀行如何進行市場化債轉股結構設計、組織安排及退出,推動企業股權結構改善,形成現代化企業制度。

案例背景

A公司是一家由國有資產監督管理委員會出資設立的國有獨資企業,具有深厚的歷史淵源,注冊資本金為30億元,業務范圍涵蓋了絕大部分基本建設領域,有部分優質礦產資源,下設多家子公司,其中一家子公司為上市公司。近年來,由于受到宏觀經濟波動,大宗商品進入下行周期影響,全行業都將面臨著經營發展的嚴峻考驗,A公司連續三年虧損,凈利潤為負值,債務風險劇增。

Y銀行是當地銀行,擁有基金、信托、養老金、租賃、期貨等眾多子公司,隨著我國資本市場深入發展與金融市場的逐步放開,成立了資產管理業務中心、金融同業中心、托管與養老金中心、與投資銀行業務部、金融市場部共同搭建金融平臺、疏通資金通道。

隨著2016年市場化債轉股政策的落地,A公司符合市場化債轉股的基本條件:(1)周期行業以及戰略性新興產業;(2)債務負擔重,但債權債務關系明晰;(3)在行業內具有較強競爭力,未來盈利有望好轉的企業;(4)規模大、區域內和行業內有影響力的企業;(5)企業近兩年盈利情況較差,經營性現金持續流出。

A公司作為建設行業的龍頭老大,涉及國家去產能、降杠桿重點領域,符合政策指引的條件,A公司與Y銀行達成了債轉股合作意向,雙方即簽署了合作框架協議。

模式設計

Y銀行針對A公司債轉股交易主要以基金模式為中心可設立三種不同模式,具體如下:

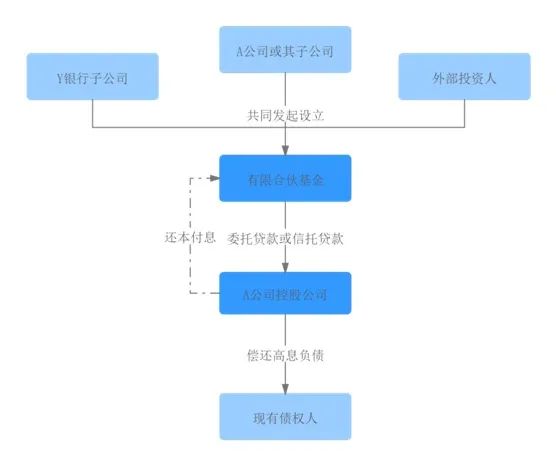

模式一:以降本增效基金置換到期債務

由Y銀行下屬投資管理公司、A公司下屬子公司聯合外部投資人發起設立有限合伙基金,作為降本增效基金平臺,由A公司和Y銀行分別指定子公司作為基金的管理人。

降本增效基金通過委托貸款或信托貸款的方式向A公司支付資金,由A公司承擔還本付息的義務。

A公司給Y銀行提供相應資產抵押作為增信保障。

A公司取得資金后,用于置換原有較高成本、抵質押條件苛刻、期限結構不匹配的債務。

A公司恢復正常經營管理后,以主營業務收入作為還款來源,向有限合伙基金支付本金及利息。

具體結構如圖1-1所示:

圖1-1 設立降本增效基金債轉股方案結構圖

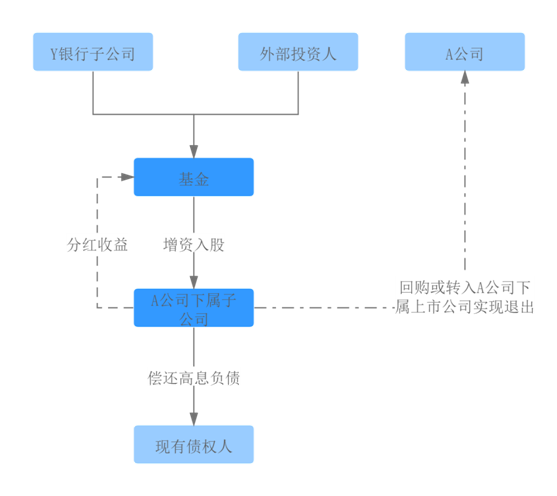

模式二:以基金募資入股子公司

Y銀行下屬投資管理公司發起設立股權投資基金,完成基金備案并對外募集資金;

股權投資基金向A公司下屬子公司進行增資入股,享有A公司下屬子公司優先級股權,A子公司按年度向股權投資基金優先分配股權分紅,作為投資收益;

A公司下屬子公司取得增資款項后,歸還高息負債,由A公司向下屬子公司提供相應擔保增信措施,保障最終資金安全;

股權投資基金到期后,可通過A公司進行回購或將持有A公司下屬子公司的股權換股至A公司下屬上市公司股權的方式,實現最終的資金退出。

具體結構如圖1-2所示:

圖1-2 設立基金入股子公司債轉股方案結構圖

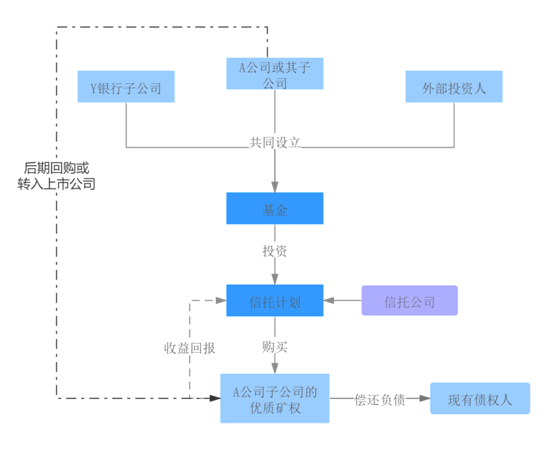

模式三:以基金實現資產收購

由Y銀行下屬子公司與A公司下屬子公司聯合外部投資人發起設立優質資產收益權基金;

通過信托計劃,由資產收益類基金定向收購A公司旗下的優質礦產資源;

在存續期間內,以礦產資源產生的收益作為基金投資的回報;

基金所募集資金支付A公司子公司的礦產資源的對價,由A公司子公司對外支付高息負債;

基金到期后,可由A公司對資產進行回購或將該優質資產通過A公司下屬上市公司定向增發出資,轉入上市公司資產,實現最終基金退出。

具體結構如圖1-3所示:

圖1-3設立基金投資優質資產收益權債轉股方案結構圖

模式優劣勢對比

以上三種模式各有優劣勢,具體而言:

模式一,并不是真正意義上的債轉股,是將高息短期債務置換成了長期低息債務,銀行每年從企業那里獲得固定的收益,退出方式為擔保和抵押兜底,資金安全性較高;但在該模式下,因投資者投資回報與被投資者經營業績不掛鉤,存在無法實現約定收益率和無法合并報表的風險。

模式二,是典型的股權投資,Y銀行作為主導方在保證自有資金及社會資本資金安全的情況下,追尋股權投資收益,以更好的回饋社會資本方,從投資收益的角度較為可觀,但股權投資的核心風險依托于投資對象的經營狀況及后期回購主體的履約能力,存在相應的投資風險。

模式三,以著眼優質礦產資產收購為著眼點,以資產收益作為投資回報,具備較高的抗風險能力;但礦產資源產品的市場價格波動根源于市場供需關系的變化,投資回報率將受到國內外環境及行業水平的影響,投資收益的回報性存在一定風險系數。

結語

市場化債轉股對經營困難,高負債企業可暫時解決資金鏈難題,但無法直接增強企業競爭力,還需要企業制定完善的重整計劃和未來企業發展方針。預計隨著市場化債轉股相關政策的深入推進,將會有大規模的涌現以大型國有銀行為主,優選杠桿率高、有潛力的國企作為債轉股的目標企業,銀行通過旗下現有子公司設立基金并作為基金管理人,社會化募集資金形式進行市場化債轉股。債轉股將以豐富多樣多彩的實施方式進行,幫助企業降低杠桿率,減重前行,提前有效化解銀行不良資產風險。此外,對于債轉股的應用還可以在此基礎上拓展,可以延展為商業銀行進行投資、企業之間進行投資的一種方式,助力我國經濟結構性改革。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!