債市邦

債市邦 作者:阿邦0504

來源:債市邦(ID:bond_bang)

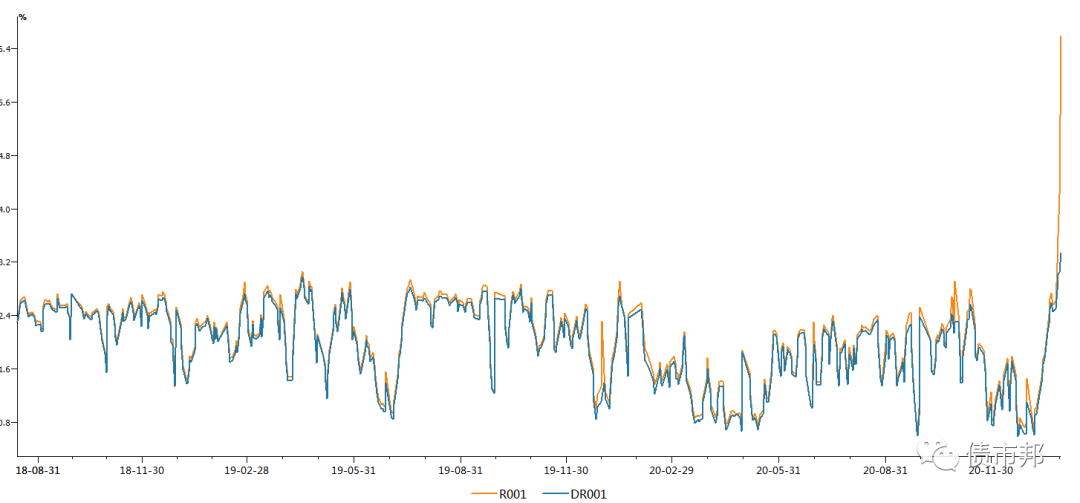

上周央媽流動性的邊際收緊讓大家度過了一個難忘的一周

銀行間市場的質押式回購隔夜利率R001飆升到6.58%的近6年高位,DR001這個銀行機構押利率借錢的最優市場利率也達到了3.33%。考慮到R001的價格是包含了DR001的,那非銀機構押信用債借錢的平均成本很可能已經達到了接近10%的水平了。

債券市場方面,收益率全線上行,許多老交易員回想起了13年和17年被央媽支配的恐懼;而新入行的交易員也是被結結實實上了一課,各路資金大腿都不是奶量無限的,滾隔夜是有風險的!

股票市場方面,重倉“茅20”等新晉藍籌的基金經理們,也感受到了央媽的力量。你們引以為傲的收益率表現,不過是市場帶給你們的貝塔,而不是靠自己能力的阿爾法體現,一旦流動性的潮水褪去,同樣是一地雞毛。

2020買新藍籌和2015年allin互聯網+行業的基金經理,本質上都是機構抱團的極致體現,沒有本質區別。

2021炒股需慎重,愿我們都能保留住這一輪的牛市成果。

上周債券市場還有兩個新聞引起了阿邦的關注。

一個是海航的破產重整。

雖然維持著外評AAA的金身,但是海航的中債隱含評級早已落入違約的CC級別,市場已經充分pirce in了。所以200多億的存量債券違約并沒有引起市場多大的反響。

與永煤違約造成的市場震動對比,我們可以發現,當債券經過充分博弈換手、評級機構充分彰顯風險、投資機構充分預期風險時,有序的違約是可以實現的,市場只是不能接受永煤這樣毫無征兆的斷崖式違約。

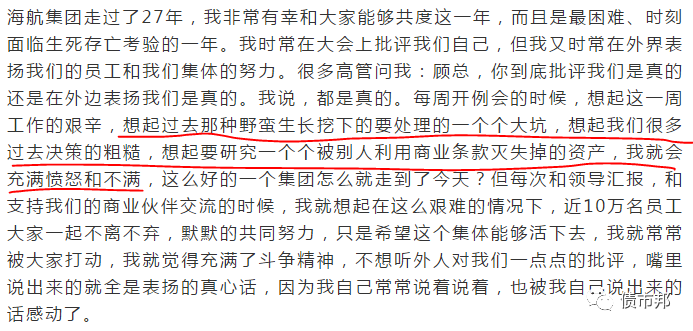

海航集團黨委書記、聯合工作組組長顧剛撰寫的“一封家書”和六問六答引起了市場的關注。海航集團10萬的員工、幾百家的債權人、上下游無數的供應商和客戶,破產重整之路處理稍有不慎,后果將很嚴重。所以每一步都是如履薄冰。這封家書道出了海航掌門人的心聲,而問答則是為后續的重整方案提供了一個市場預期。

海航現在的困境,主要是由于過去的野蠻生長。野蠻體現在兩個方面,一個是粗放式的舉債經營;第二個是沒有專業的團隊去研究法律條款,被老外(大概率)通過法律手段“合法地”偷走了資產,對外開放走出去之路的血淚教訓,必須好好總結,避免中資企業再一次進坑。

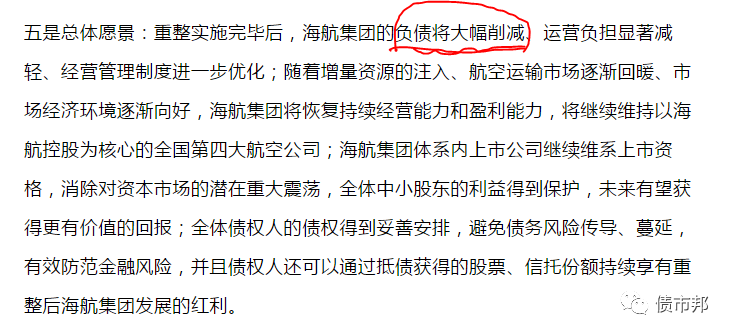

債權人對重整后的回收率不要抱太高的希望。愿景中明確提到了,重整完后海航集團的的負債將大幅縮減,這個代價無疑就是債權人的債權了。消息傳出當天,15海航債出現了1塊錢凈價的成交,也算是投資人一種無聲的抗議。

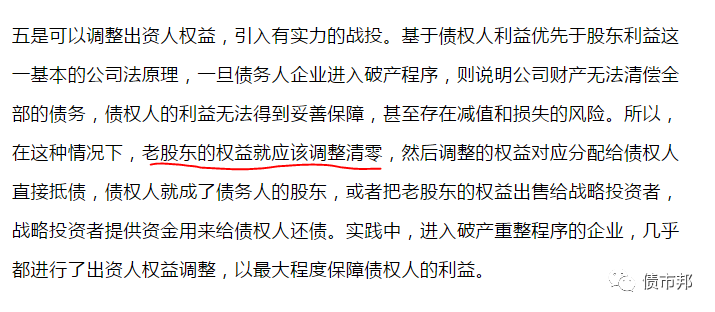

海航集團的股東結構未來將有一個大變化,老股東慈航基金徹底出局。各種復雜的股權關系也將被抽絲剝繭處理干凈,未來海南國資進入可能將是一個大概率事件。

第二個新聞是證券公司獨主債務融資工具石錘了。

在12月22日券商中國等業內媒體報導中國銀行間市場交易商協會向券商發布一份《關于證券公司主承銷商獨立開展主承銷業務有關事項的通知》。根據該《通知》,中金公司、光大證券、中信建投、華泰證券、國信證券共5家券商,經銀行間市場交易商協會調查評估后,被允許可獨立開展非金融企業債務融資工具主承銷業務。12月25日后接連有證券公司固收賣方進行點評,市場一片山雨欲來之勢。

但是協會一直穩如泰山,沒有針對該新聞做出進一步解釋,官網和公眾號均是靜悄悄的,讓大家懷疑是否該創新舉措因壓力過大而半途廢止。

但隨著第一筆券商獨主公開發行債務融資工具項目的落地,讓之前市場的疑惑瞬間煙消云散,建投又一次站上了浪潮之巔。

對該舉措阿邦還是舉雙手贊成的,對主承機構的非歧視對待,是債券市場互聯互通的重要組成部分。

在此之前,公開發行的債務融資工具的存續期管理機構一直由商業銀行擔任。雖然券商中的中信證券和中金公司早就擁有存續期管理的職能,并且非公開發行的定向債務融資工具PPN已經有若干單的證券公司獨主項目,但并沒有實質落地的項目。

因為這個存續期管理機構的限制在,證券公司在銀行間市場主承短融中票,都會拉著一個銀行機構去當“通道”——即客戶來源于證券公司的、材料全部是由證券公司撰寫的、和協會的溝通也是證券公司負責的。而商業銀行負責的工作就是文件蓋章、債券投資和存續期管理,在債券承銷全流程中,屬于微笑曲線底部附加值較低的工作環節。

其實現在看,頭部證券公司的存續期管理能力并不比商業銀行差,雖然商業銀行在屬地化管理方面有著證券公司無法比擬的優勢。但是由于總-分-支行這樣分層割裂的關系在,并不是所有商業銀行的信息傳遞都是那么迅速及時的。

有些內控功能不那么完善的銀行,出了風險后地方分行的第一反應往往是掩蓋風險,而非向上級行報告風險,使得總行得到消息后,已經錯過了最佳的風險處置時機。此外,商業銀行風控的重點更多是關注在表內信貸方面,對債券承銷這類市場化業務還缺少一點敏感認識。能將屬地化優勢和表內外風控較好結合起來的銀行,未來會是獨一檔的存在。

證券公司由于業務較為集中和單一,風控有限的人力和物力都用在了存續期管理的刀刃上,總部風控部門能夠實現對每一支債券的存續期跟蹤工作。與銀行主要通過提供流動性支持解決風險不同,證券公司在引入戰投、資產重組等市場化處理方式方面擁有更為豐富的經驗。

證券公司獨立開展債務融資工具從承攬、承做、承銷到存續期管理的全流程工作,并沒有政策上或實質上的障礙。未來證券公司獨主債務融資工具的趨勢將得到進一步的增強。

但銀行機構也沒有必要感到緊張,畢竟客戶關系擺在那邊,證券公司要銀行手中攫取太大份額,那也是難度很大的。

更應該引起警惕的是那些自身投行業務實力不強獲取項目能力有限,圍繞著商業銀行做分銷業務的銷售型證券公司。在“沒有中間商賺差價”的市場大潮下,其生存環境將愈發艱難。

未來證券公司的安身立命之本,還是需要回歸投行業務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 破產重整的海航和NAFMII獨主的券商