金誠同達

金誠同達 作者:金誠同達研究院

2021年,星巴克CEO 凱文·約翰遜 2000萬美元的獎金中,有10%來自于“消除塑料吸管”和“減少農場甲烷排放量”, 而“渣渣管”、即飲杯蓋就開始陪伴著我們的咖啡時刻。在第53個世界地球日,蘋果官方發文表示不再隨附充電器,其理由是可節省55萬噸的銅、錫和鋅礦石,結果巴西地方法院下令蘋果賠償一位iPhone 買家近7000元人民幣。證監會發布的《上市公司投資者關系管理工作指引》(2022年5月15日施行)明確要求上市公司在投資者溝通內容中增加環境、社會和治理(ESG)信息。那么,為什么這些知名企業積極進行ESG披露信息并將其納入高管的KPI、為什么世界各地對ESG的認識并不一致、為什么上市公司應向投資者溝通和披露ESG信息呢。就上述問題,本文將結合境內上市公司ESG信息披露實操,從法律層面就ESG信息披露“從燒錢到賺錢”的意義、如何形成“中看又中用”的ESG報告等問題做初步探討。

1 ESG信息披露的重要性

信息披露制度亦稱“信息公開制度”,指上市公司為保障投資者利益和接受社會公眾的監督而依照法律規定必須或者自愿公開或公布其有關信息和資料的規定。通常而言,ESG信息披露,對投資者而言,有利于投資者對企業的ESG績效有更為直觀的了解,幫助投資者直觀篩選符合自身需求的目標企業。對上市公司而言,ESG信息披露能夠監督相關上市公司承擔對應的ESG責任,并降低融資成本并增強競爭力。對監管機構而言,ESG信息披露還能夠為相關監管機構進行更便捷更全面的監管。以下相關實證研究報告也證實了ESG信息披露 “從燒錢到賺錢” 、“從中看到中用” 的過程和意義。

從上市公司角度來看,根據北京大學光華管理學院光華-羅特曼信息和資本市場研究中心盧海教授及其研究團隊成員完成的《2021中國資本市場信息質量暨上市公司信息透明度指數白皮書》,78%的公司認為ESG是企業的重要組成部分,對企業長期發展的成功與否起到重要的作用。72.3%的企業表示ESG具有投資者尋求的長期可持續價值,對企業吸引投資者有益。57.6%的企業認為ESG是公共關系或營銷議題,對維持和提高企業的公眾形象有重要作用。僅有 7.7%的公司認為ESG是一個合規負擔。就蘋果公司而言,取消附帶充電器的真實原因我們無法確定,可以確定的是,這對蘋果自身來說確實是一件十分劃算的事情,既能降低成本,也能擴大利潤,還能收獲ESG的好名聲。

從機構投資者的角度來看,機構投資者的ESG投資驅動力已經從為社會創造價值和響應政府號召,逐步演變為關注ESG議題對投資回報的實質性影響。根據《中國基金業ESG投資專題調查報告(2019)——證券版》,在324個調查對象中,有282家機構(87%)對ESG/綠色投資有所關注。絕大多數機構(44家,85%)都認為“ESG作為一種新型投資理念,可以有效降低個股及組合風險”,其中30家(58%)將降低風險列為首要驅動力;分別有25%和15%的投資機構將社會責任和超額收益列為首要驅動力。證券投資機構認為采礦業、制造業和金融保險業是ESG風險最高的三大行業。

從ESG對收并購的影響看,貝克·麥堅時國際律師事務所發布《將戰略付諸行動―在亞太地區推進ESG》報告顯示,接受調查的800位亞太地區企業領袖中,90%的受訪者表示,ESG是企業在考慮收購等投資活動時討論的必經環節。

綜上,ESG信息披露實際體現的是公司創造長期價值的能力。ESG信息披露意味著長期機會與重大風險,是投資者判斷公司價值、做出投資決策的重要參考。那么,既然ESG信息披露有其重要性,境內上市公司的ESG信披情況是如何呢?

2 ESG信息披露基本情況

隨著國內外ESG信息披露監管要求的不斷趨嚴,以及外部投資者、倡議組織等利益相關方的關注,披露ESG信息的國內上市公司也愈來愈多,從自愿披露逐漸向合規披露轉變。根據以下數據,境內上市公司ESG信息披露基本情況如下:

從披露數量看,根據中國上市公司協會、中證指數有限公司聯合發布的《中國上市公司ESG發展白皮書》顯示,從2009年到2021年,披露ESG相關報告的A股上市公司從371家增至1112家,ESG信息披露的主動性逐年上升。

從披露率(行業、企業屬性等)來看,根據證券時報發布的《中國ESG發展白皮書(2021)》顯示,2020年A股ESG報告披露率達到27%,為歷史最高水平。從行業看,金融行業發布ESG報告的上市公司數量、披露率均位居首位;從企業屬性來看,國有企業ESG信息披露意識較強,總體披露率達41.63%,其中,央企ESG信息披露率為53%,地方國有企業ESG信息披露率為37%。

從披露形式看,根據相關研究(《國際ESG信息披露制度發展下的全球實踐及中國展望》,作者李文、顧欣科、周冰星,載于《可持續發展經濟導刊 2021.01-02》),境內上市公司發布了三種形式的ESG報告,即環境、社會與公司治理(ESG)報告、企業社會責任(CSR)報告以及可持續發展(SD)報告。近兩年來一些公司有將企業社會責任報告、可持續發展報告更名為“環境、社會及管制(ESG)報告”的傾向。據統計,發布此類名稱報告的比例從 2017 年的 2% 左右已經增長到了 2020 年22.6%。

總體看,相較于已經比較成熟的財務信息披露,境內上市公司ESG信息披露處于起步探索階段,體現一定的 “中看不中用”、“披而不露”的特點,其主要原因是我國尚未出臺統一的ESG披露指引以及輔以強制自愿相結合的披露要求,那么。我國立法對ESG信息披露的規定如何呢?

3 ESG信息披露的相關規定

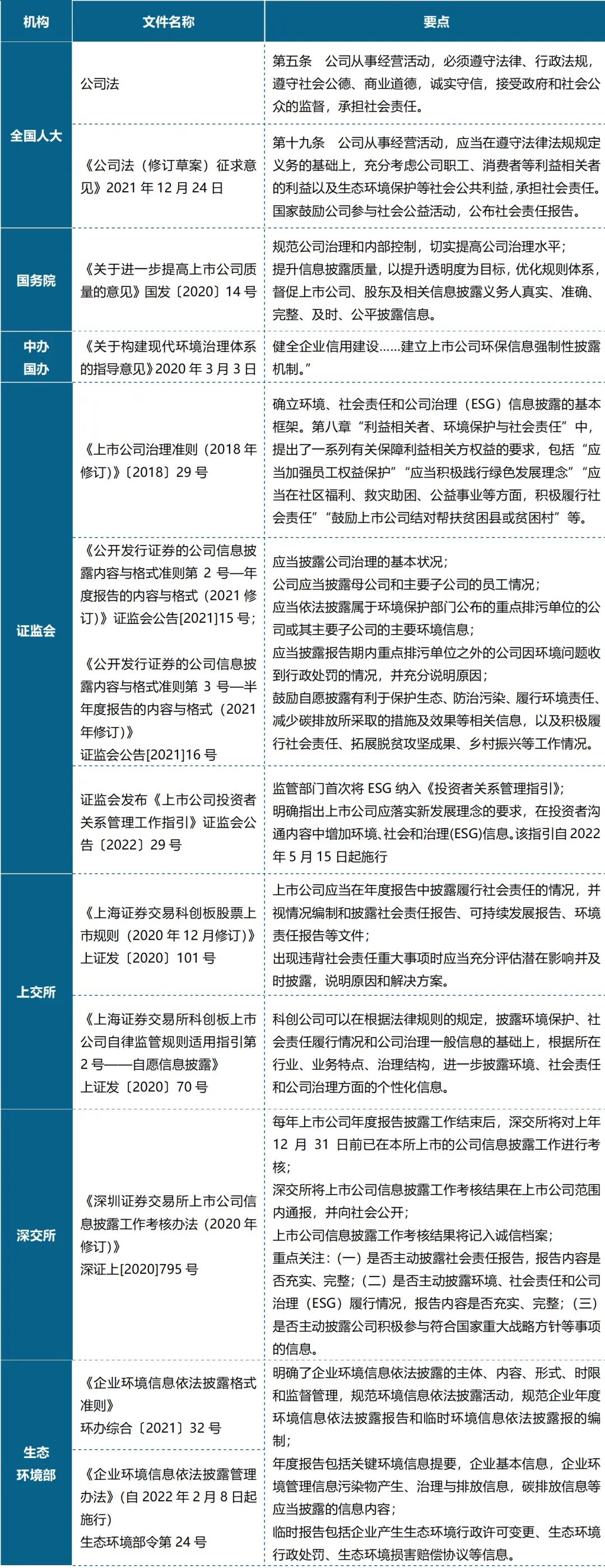

我國早在上世紀90年代就要求上市公司披露公司治理信息,2001年加入世貿組織后,開始探索建立環境和社會責任信息披露制度。2015年以后,證監會陸續出臺多項規定,這些規定和滬深交易所的相關文件基本構成我國ESG信息披露的主要依據,并呈現出概括性規定到具體指導規則、自愿披露為主到趨向強制披露的趨勢。本文主要列舉近三年關于ESG信息披露的具體規定:

4 ESG信息披露的具體范圍

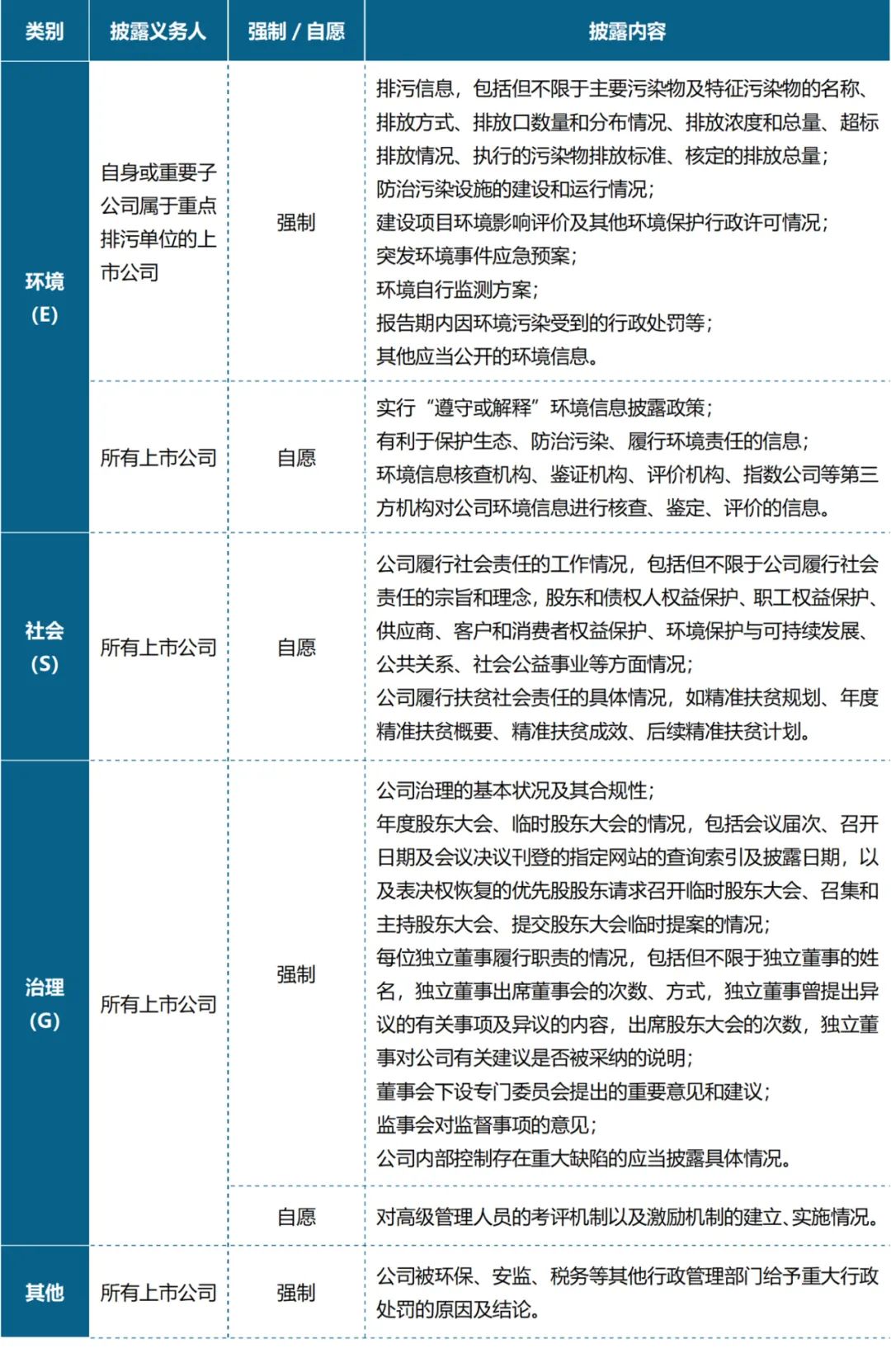

根據上述規定。境內上市公司ESG信息披露包括強制披露范圍和自愿披露范圍:

需要注意的是,除了滬深交易所及證監會的要求,上市公司在從事融資活動(如綠色信貸、發行綠色債券)時,可能同樣面臨環境、社會責任的報告義務。

5 ESG信息披露的法律風險

信息披露制度是資本市場的“生命線”。ESG信息披露作為資本市場信息披露的重要組成部分,是識別企業高質量發展的重要指標。當市場認為ESG信息披露變得“中看又中用”時,則能給上市公司及投資者帶來“賺錢”機會和效益,也能帶來一定的法律風險。

1、自愿披露的ESG信息

對于自愿披露的ESG信息,企業一般不會因未進行披露而受到懲罰,但交易所的考核亦有實質性的意義。如深圳交易所會對上市公司履行社會責任的披露情況進行考核,考核內容包括信息披露的真實性、準確性、完整性、及時性、公平性和合法合規性;信息披露的有效性;自愿信息披露規范情況;投資者關系管理情況等九項。深交所將上市公司信息披露工作考核結果記入誠信檔案,通報中國證監會相關監管部門和上市公司所在地證監局。

2、強制披露的ESG信息

對于強制披露的ESG信息,單從證券法律法規的角度,其主要是以下三大法律風險

其一是行政法律風險,主要是證券主管部門依據《證券法》、《上市公司信息披露管理辦法》等證券法律法規做出的違反信息披露規定的行政處罰。通常情況下,各行業主管部門會依據《環境保護法》、《礦產資源法》、《消費者權益保護法》、《勞動合同法》、《反不正當競爭法》等基礎性法律法規做出相應的行業類行政處罰。

其二是民事法律風險,主要是行為人因虛假陳述而應承擔的民事責任。根據《最高人民法院關于審理證券市場虛假陳述侵權民事賠償案件的若干規定》法釋〔2022〕2號,若披露ESG“重大事項”信息中存在虛假記載、誤導性陳述、重大遺漏、未按規定披露等行為,并且符合構成虛假陳述的其他要件,則可能被認定為虛假陳述,不僅上市公司需要承擔投資者因虛假陳述遭受的投資差額損失,而且控股股東、實際控制人以及故意幫助造假的第三方因“追首惡、懲幫兇”的原則也需要承擔相應的責任。

其三是刑事法律風險。若ESG信息披露的信息屬于重大信息,并且符合相關證券犯罪的構成要件,則根據《關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋》(法釋〔2012〕6號)、《關于辦理操縱證券、期貨市場刑事案件適用法律若干問題的解釋》(法釋[2019]9號),相關行為人可能涉嫌構成內幕交易罪、泄露內幕信息罪、操縱證券市場罪等證券犯罪。應特別指出的是,根據《刑法》第161條規定,若依法負有ESG信息披露義務的上市公司對依法應當披露的ESG重要信息而不按照規定披露,嚴重損害股東或者其他人利益,或者有其他嚴重情節的,則可能構成違規披露、不披露重要信息罪。如余蒂妮等違規披露、不披露重要信息一案中【(2016)粵04刑初131號】,法院查明“違規不披露公司實際控制人還有李某甲以及青禧公司也是李某甲控制下的關聯公司等信息。……應以違規披露、不披露重要信息罪追究相關被告人的責任”。而關聯公司信息可以歸屬于ESG信息披露的中“G”。

因此,“中看又中用”、合法又合規,才能控制ESG信息披露的法律風險

6 ESG信息披露的建議措施

1、提高ESG信息披露的意識,提高ESG信息披露能力

上市公司應樹立信息披露無小事的理念。但是,根據2020年商道融綠與負責任投資原則(PRI)聯合調查顯示,境內外40家機構投資者在與中資上市公司溝通時所面臨的主要障礙,是投資者接觸不到公司內部懂ESG的人,導致投資者難以獲得有價值的回復。因此,有必要提高公司高層對ESG信息披露風險重視程度,適當“燒錢”加強對員工進行ESG信息披露實務培訓,提高企業ESG信息披露能力。

2、跟蹤ESG信息披露立法進度,建立完善ESG信息披露機制

在2022年博鰲亞洲論壇上,中國證監會副主席方星海參與“構建可持續發展的ESG”主題討論時透露,今年年底國際可持續發展準則理事會(ISSB)即將發布國際ESG信息披露準則,這對中國企業在上市、估值、繳稅方面會產生較大影響。又如在2022年4月16日《企業ESG披露指南》(T/CERDS 2-2022)(2022年6月1日實施)團體標準正式發布。該標準的制定與發布明確了企業ESG披露原則與指標體系,規范披露要求與應用,適用于不同類型、不同行業、不同規模的企業,可指導企業進行ESG治理實踐和信息披露,也可作為企業自我評價和第三方評價的參考依據。因此,上市公司應當長期跟蹤相關法律法規,參考同行業優秀企業的ESG報告,及時調整披露內容以符合相關規定要求,不斷完善ESG報告編制體系。

3、聘請外部專業機構,協助起草或審核ESG報告

根據北京市證監局課題組的研究(2021 11·《財務與會計》),北京共 13 家上市公司聘請第三方機構審查其社會責任報告。其中,10家為金融企業,10家公司聘請年審機構作為其社會責任報告審查機構。因此,建議上市公司聘請律所或者第三方專業機構,協助起草或審核ESG報告。若發生ESG信息披露涉嫌違法違規事項,應當積極應對和解決,并將ESG信息披露嵌入合規管理體系,爭取合規不起訴、合規不處罰等,降低因違規ESG信息披露對上市公司帶來的損害。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金誠同達”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!