小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

過去數年間,鴻坤地產區域性發展沒有走向全國,錯失高速發展良機。目前在環京房地產調控、疫情等壓力下,鴻坤地產經營迅速惡化,陷入流動性危機。

11月23日,北京鴻坤偉業房地產開發有限公司(以下簡稱“鴻坤地產”)公告稱,根據相關規定,經公司申請“18鴻坤01”、“18鴻坤03”、“19鴻坤01”自2021年11月23日開市起停牌。

此前,“19鴻坤01”投資人幾乎全部選擇回售,這使得鴻坤地產不得不進行勸退、展期甚至轉售,而在目前大環境下,以上舉措并未和投資人達成一致,此次停牌或與此有關。

據公開資料,“19鴻坤01”當前余額3.44億元,回售申報金額3.18億元,回售資金兌付日為2021年11月22日。

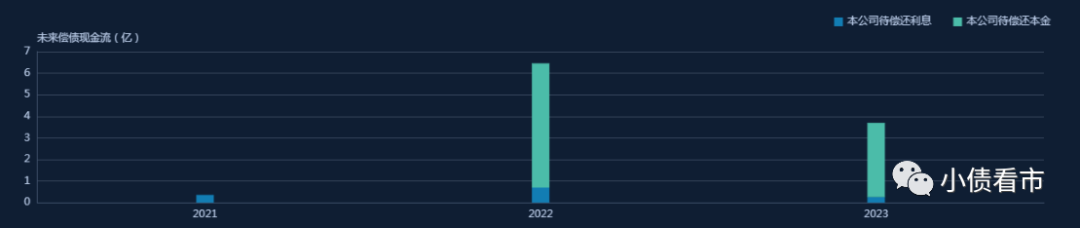

《小債看市》統計,目前鴻坤地產存續債券3只,存續規模9.2億元,除“19鴻坤01”外,其余兩只債券均將于明年到期。

存續債券到期分布

除此之外,鴻坤地產還存續一只美元債,當前余額1.93億美元,也將于2022年8月到期,其面臨短期集中兌付壓力較大。

值得注意的是,鴻坤地產存續這只美元債融資成本頗高,票息高達14.75%,其綜合融資成本為10.3%,處于行業較高水平。

據官網介紹,鴻坤集團成立于2002年,已經發展成為一家擁有金融投資、產業發展、文化旅游和地產開發四大業務板塊的復合型控股集團。

其中,鴻坤地產業務覆蓋住宅地產、商業地產、物業服務三大板塊,2020年3月鴻坤物業(01941.HK)在香港聯交所主板上市。

鴻坤集團官網

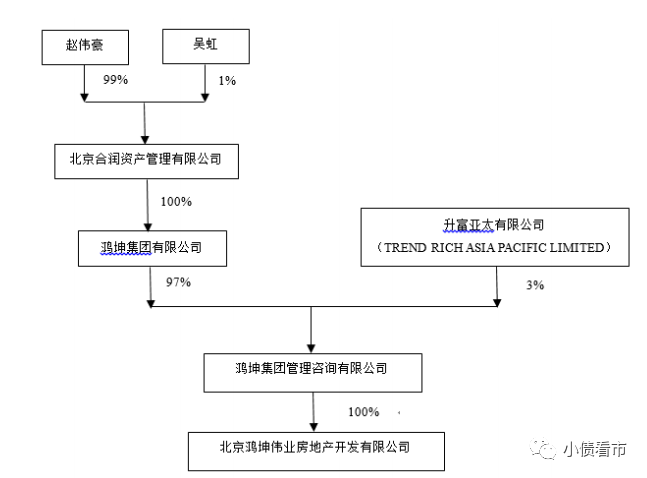

從股權結構上來看,鴻坤地產的控股股東為鴻坤管理咨詢,持股比例100%,公司實控人為自然人趙偉豪。

值得一提的是,趙偉豪為鴻坤創始人趙彬、吳虹夫婦之子。

股權結構圖

從布局上看,鴻坤地產主要以京津冀地區為主,近年來受環京房地產市場調控影響,其開工和銷售回款規模持續下降。

在持續多年的“沖擊千億規模”后,鴻坤地產銷售規模仍然還在百億量級。2020年其簽約銷售規模175.4億元,增速僅為1.86%。

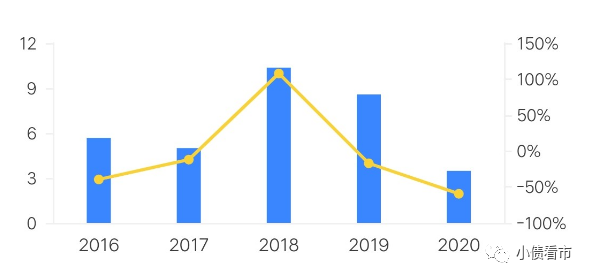

銷售疲軟,鴻坤地產業績大幅下滑,2020年實現營業收入88.99億元,同比下滑7.94%;實現歸母凈利潤3.47億元,同比減少59.57%。

今年上半年,鴻坤地產經營惡化業績由盈轉虧,實現歸母凈利潤-6195.43萬元,大幅下滑110.12%。

盈利能力

盈利能力惡化的同時,鴻坤地產經營活動凈流入規模也大幅下滑,2019年至今年上半年該指標分別為58.03億、24.77億以及18.37億元,對債務和利息的保障能力降低。

和行業內其他房企一樣,鴻坤地產房地產業務毛利率持續下降,2019年和2020年該指標分別為39.15%和25.53%。

截至今年二季末,鴻坤地產的總資產為579.37億元,總負債455.5億元,凈資產124.87億元,資產負債率78.62%。

從融資新規“三道紅線”看,截止2020年末鴻坤地產剔除預收款后的資產負債率為69.32%,凈負債率91.66%,現金短債比0.65,踩中一道紅線歸為“黃檔”。

《小債看市》分析債務結構發現,鴻坤地產主要以流動負債為主,占總負債比為77%。

截至同報告期,鴻坤地產流動負債有349.37億元,主要為應付賬款,其一年內到期的短期債務有35.99億元。

相較于短期債務,鴻坤地產流動性緊張,其賬上貨幣資金僅有30.4億元,不足以覆蓋短債,短期償債壓力較大。

值得注意的是,鴻坤地產流動性緊張導致應付票據規模較大,截至今年6月末該指標為23.66億元,其票據風險值得警惕。

在備用資金方面,截至2021年3月末,鴻坤地產銀行授信總額有115.94億元,未使用授信額度為39.36億元,可見其財務彈性欠佳。

銀行授信

除此之外,鴻坤地產還有非流動負債106.13億元,主要為長期借款和應付債券,其長期有息負債合計93.73億元。

整體來看,鴻坤地產有息負債有153.38億元,主要以長期有息負債為主,帶息負債率為34%。

剛性負債高企,2020年鴻坤地產財務費用高達7.03億元,較2019年激增55%,今年上半年利息支出為3.57億元,對公司利潤形成較大侵蝕。

在融資渠道方面,除了借款和債券融資,鴻坤地產還通過租賃,應收賬款,股權質押以及信托等方式融資。

《小債看市》分析發現,鴻坤地產還有融資渠道惡化、資產質量欠佳等問題:

第一、融資渠道遇阻;

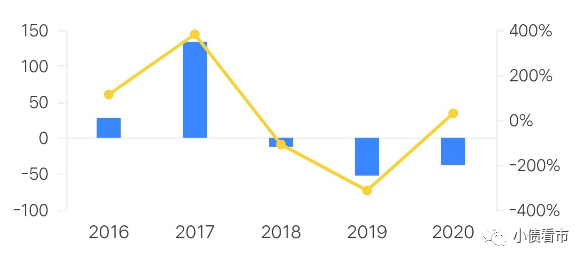

近年來,鴻坤地產籌資性現金流由凈流入轉為凈流出,2018年至今年上半年該指標分別為-12.69億、-52.57億、-37.63億以及-15.91億元,其融資規模遠不及償還債務的速度,外部融資環境惡化。

籌資性現金流

第二、應收賬款和存貨高企;

2019年,由于西紅門鎮政府購買拆遷安置房,鴻坤地產的應收賬款大幅增加,由2018年2.05億元躍升至31.29億元,應收賬款周轉率下滑90%。

另外,鴻坤地產存貨高企,截至今年6月末存貨高達264.07億元,規模較大的應收賬款和存貨對資金形成較大占用。

第三、受限資產;

截至2021年6月末,鴻坤地產受限資產規模為113.12億元,主要為存貨和投資性房地產,受限資產規模較大存在一定流動風險。

另外,鴻坤地產在建和擬建項目尚需投資金額較大,未來面臨一定資金支出壓力和融資需求。

流動性壓力下,鴻坤不得不選擇處理部分資產。此前鴻坤集團退出控股比例達到100%的北京富潤體育發展有限公司,股份全部清空。

總得來看,近年來鴻坤地產盈利能力迅速惡化,經營性現金流腰斬;融資成本高且融資環境持續惡化,債務壓力和流動性問題開始顯現。

2002年,中國經濟加速房地產消費大潮如火如荼,經濟學背景出身的趙彬憑借敏銳的頭腦,嗅到了北京房地產發展的商機。

于是,趙彬從湖南進入北京成立鴻坤地產,通過招拍掛拿下了北京南五環外西紅門一塊兩百萬平方米的土地。

當時,西紅門地區還是一整塊麥子地,阡陌縱橫,交通、水電、市政等皆不便。但沒想到,北京西紅門成了趙彬的福地,鴻坤地產發跡于此。

鴻坤集團創始人趙彬

隨后,鴻坤地產進駐北京大興,從拆遷、修路、市政、水電等基礎環節做起。

在深耕10多年后,西紅門舊貌換新顏,國際化大都市的形象逐步建立,同時鴻坤地產也依托于該區域的發展立足北京。

2010年起,鴻坤地產開始走出北京,先后進入海南東方、三亞、天津、香河、承德、涿州、廊坊等城市,開啟“大北京”戰略。

同時,借助國家產業發展轉型以及創新創業的政策風口,鴻坤地產開始布局圍繞北京“大五環”的創新產業園戰略。

這期間,趙彬開始四處招兵買馬,原萬科毛大慶和龍湖老將袁春相繼加盟鴻坤地產。

2017年,鴻坤集團實控人悄然變更為趙彬之子,這拉開了二代接班的序幕。也是在那一年,銷售額剛突破百億的鴻坤地產,就喊出2023年要實現千億的目標。

但是,在房企集中度越來越高情況下,鴻坤地產的規模發展一直沒能提速,千億目標漸行漸遠。

除了主業房地產,鴻坤還在金融投資領域有所布局。

早在2007年,鴻坤集團就成立了全資子公司億潤投資,發起北方地區第一支有限合伙基金。

2014年,鴻坤投資參股中民投,趙彬任中民投第一屆董事局投資決策委員會常務副主席。

可以說,在過去數年間鴻坤地產區域性發展,沒有走向全國錯失高速發展良機。作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!