小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

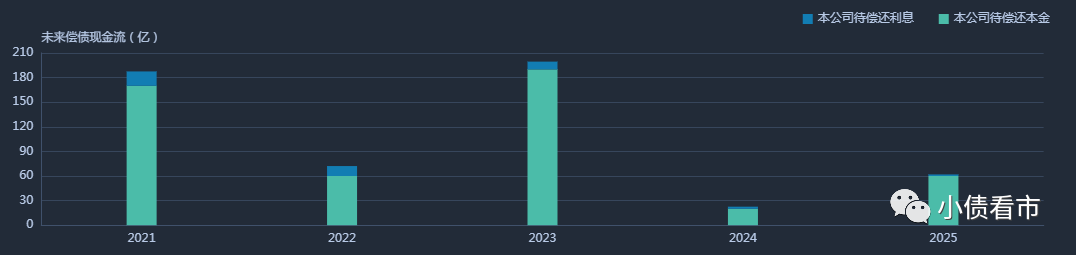

近年來,海淀國資對海淀國投持續輸血,不僅未給其經營或基本面帶來大幅改善,卻造成自身現金流緊張,2021年海淀國資整個體系將迎來償債高峰。

01

1月21日,北京市海淀區國有資產投資集團有限公司(以下簡稱“海淀國投”)旗下債券異動,其中“18海國鑫泰MTN005”14:17有一筆50.9元凈價成交,跌逾31%;“19海國鑫泰MTN001”在銀行間發生一筆57.38%成交,偏離上一筆成交1257.97BP。

“18海國鑫泰MTN005”成交凈價

近年來,母公司北京市海淀區國有資本經營管理中心(以下簡稱“海淀國資”)對海淀國投持續輸血,不僅未給其經營或基本面帶來大幅改善,卻造成自身現金流緊張,2021年海淀國資整個體系將迎來償債高峰。

《小債看市》統計,海淀國資體系多達7個發債主體,其中海淀國資存續債券20只,存續規模500億,一年內到期的債券有170億元;海淀國投存續債券13只,總規模145億元,80億債券將于一年內到期。

海淀國資存續債券

在信用評級方面,目前海淀國資和海淀國投主體信用等級均為AAA,評級展望為“穩定”。

為了應對償債壓力,近日有消息稱海淀國資和海淀國投正在走流程,以獲取由中國工商銀行牽頭的300億元的銀團貸款。

永煤違約后,市場對資金緊張國企的擔憂與日俱增,近日海淀國資管理層在路演時向投資者保證,海淀區政府不會允許任何相關實體違約,給市場吃了一顆定心丸。

02

據公開資料,海淀國資由海淀區國資委100%控股,作為海淀區重要的城市基礎設施投融資建設及國有資本運營主體,具有重要的戰略地位。

子公司海淀國投成立于2012年,旗下擁有三聚環保(300072.SZ)、凱文教育(002659.SZ)以及巨濤海洋石油服務(03303.HK)三家上市公司;參股中科軟(603927.SH)和神州高鐵(000008.SZ),還有其他全資、控股以及參股企業100多家。

海淀國投上市掛牌企業

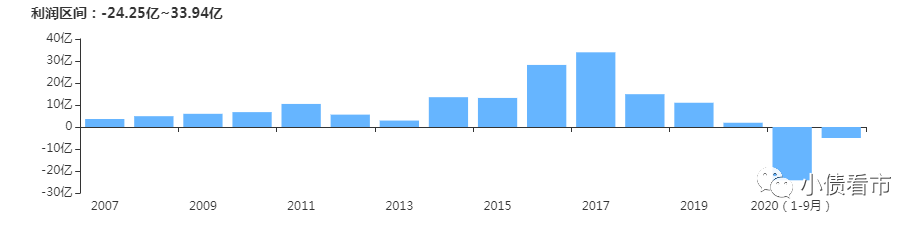

近年來,由于債務上升、利息支出增加,對海淀國資經營業務利潤造成嚴重侵蝕,其盈利水平下滑明顯。

2020年前三季度,由于外部環境變化,海淀國資能源凈化、產品銷售等核心業務大幅虧損,同時能源化工業務確認了較高的資產減值準備金額,實現歸母凈利潤-8.58億元,為歷年來首次虧損。

盈利能力

值得注意的是,受支出的往來款增加影響,2018年以來海淀國資經營獲現能力持續惡化。

2018年至2020年前三季度,海淀國資經營性現金流凈額分別為-55.78億、-188.35億以及-75.19億元,對債務和利息的保障能力降低。

經營性現金流情況

截至2020年三季末,海淀國資總資產為3179.94億元,總負債為2244.4億元,凈資產935.55億元,資產負債率70.58%,財務杠桿水平高企。

《小債看市》分析債務結構發現,海淀國資主要以非流動負債為主,占總債務的61%。

同報告期內,海淀國資非流動負債有1363.02億元,主要為長期借款和應付債券,其長期有息負債合計1240.16億元。

除此之外,海淀國資還有881.38億流動負債,主要為短期借款,其一年內到期的短期債務有435.46億元。

相較于短債壓力,海淀國資流動性明顯吃緊,其賬上貨幣資金有238.9億,不足以覆蓋短債,現金短債比為0.5,存在較大短債償債風險。

作為海淀最大城投平臺,海淀國資可以獲得政府在資金方面的有力支持。2019年其分別收到海淀區財政撥款和財政補貼37.48億和1.87億元。

在備用資金方面,截至2020年9月末海淀國資銀行授信總額為1512.55億元,未使用授信額度為554.76億元,可以看出其財務彈性一般。

銀行授信情況

整體來看,海淀國資剛性債務有1686.11億元,主要以長期有息負債為主,帶息債務比為75%,有息負債占比較高。

近年來,隨著有息債務的不斷攀升,海淀國企財務費用高企,2018年至2020年三季末其財務費用分別為40.96億、60.18億以及52.65億元,對利潤形成嚴重侵蝕。

盈利能力下滑、經營現金流持續凈流出情況下,海淀國資償債資金主要來源于外部融資。其融資渠道呈現多元化,除了發債和借款,還通過租賃融資、應收賬款、股權融資、信托和股權質押等方式融資。

在資產質量方面,海淀國資的其他應收款和存貨規模較高,對資金形成大量占用。

截至2020年三季末,海淀國資上述兩項指標分別為738.13億和673.95億元,其他應收款主要為子公司海淀國投對產業基金、八大處等公司往來款及借款。

其他應收款前五名明細

為了降低負債、增強現金流回款能力,2020年子公司海淀國投已通過處置非核心資產和業務籌集至少100億元,其中包括出售位于海淀的中關村國際創新大廈籌集20億,以及出售一家第三方支付服務提供商籌集20億元。

近期,海淀國投還計劃以協議轉讓方式轉讓中科軟不超過13%股份,本次協議轉讓事項已獲得國有資產監督管理部門批復。

總得來看,近年來海淀國資盈利能力下滑,經營獲現能力持續惡化;有息債務不斷攀升,短期償債風險較大;部分業務擬退出或戰略調整,未來經營存在不確定性。

03

城投成色不足

2020年7月,子公司海淀國投境內債券二級市場出現異常交易,凌晨北京市海淀區政府官方微博發布情況說明。

說明顯示,海淀國投是海淀區最大的區屬國有企業,企業經營活動和投融資活動運轉正常。

在海淀區委區政府的堅強領導下,海淀區國資委堅定支持海淀國投經營發展,嚴格要求企業履行國企職責,按時償付到期債務,堅決維護投資人合法權益,充分發揮推動區域經濟社會發展的重要作用。

情況說明

一直以來,海淀國投是否屬于城投平臺在業內存在一定爭議,作為平臺屬性的公益類業務其占比較少,并且后續建設將不再舉債,所有融資需求由財政撥付。

因此,海淀國投被業內人士看做是“債券市場中的夾層主體”,其有從地方政府融資平臺角色向行業整合者轉型的趨勢。

2016年,海淀國投通過外延式并購擴張,開始涉足教育和石化領域;2018年6月三聚環保股價閃崩,原股東出讓控股權,海淀科技乘勢成為三聚環保大股東。

經過多年來大手筆并購擴張,海淀國投資產規模迅速做大,但同時也積累了大量負債,同時母公司海淀國資對其輸血嚴重。

過去幾年,海淀國資通過長期股權投資、注入資本公積等方式,合計對海淀國投輸血近400億。

據悉,從2021年起的三年內,海淀區政府計劃每年向海淀國資注資至少30億元,并在同期向海淀國投注資總額100億。

2021年償債高峰已至,海淀國資和海淀國投將面臨不小的考驗,近日海淀國資將發行一只20億中票,用于償還到期債務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!