一段棉線的投資思考

一段棉線的投資思考 作者:一段棉線

來(lái)源:一段棉線的投資思考(ID:yiduanmianxian)

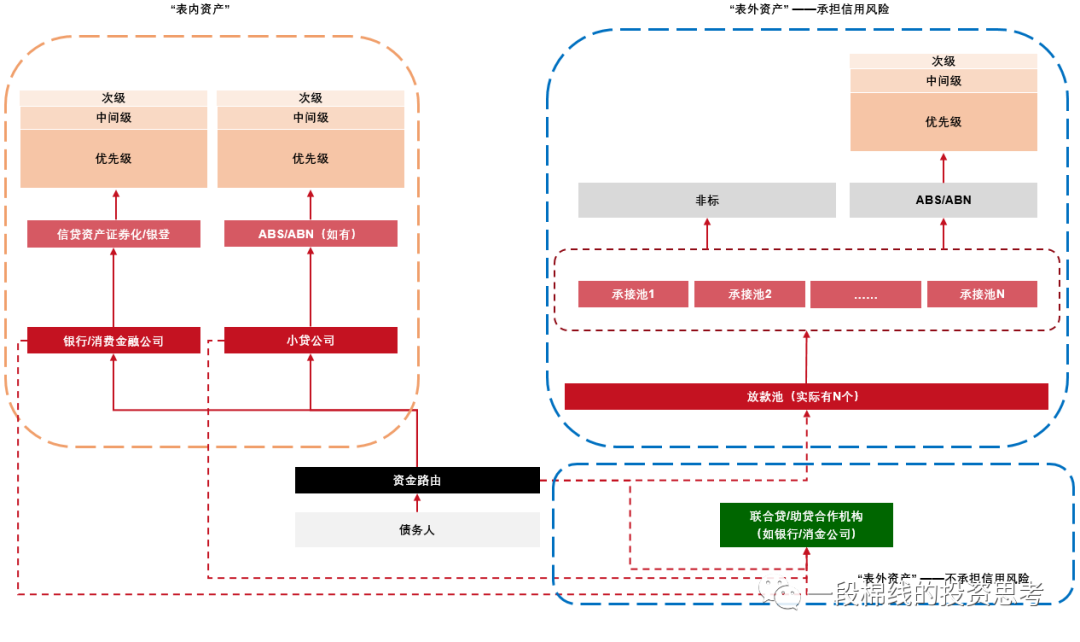

行業(yè)融資模式完整圖譜

從某些角度看,零售信貸行業(yè)的融資和房地產(chǎn)行業(yè)有相似之處,即“行業(yè)機(jī)構(gòu)的項(xiàng)目融資比主體融資發(fā)展得更為充分”。這個(gè)行業(yè)中的經(jīng)營(yíng)主體更像是一架架不斷使用資金作原料制造新資產(chǎn)的機(jī)器。金融機(jī)構(gòu)將大量資金投入到這個(gè)行業(yè),目的不是造新機(jī)器,而是為了促使機(jī)器更多更好的制造出新產(chǎn)品——可供金融機(jī)構(gòu)持有的金融資產(chǎn)。

在房地產(chǎn)行業(yè),金融機(jī)構(gòu)通過(guò)在各個(gè)階段將資金注入到封閉管理的項(xiàng)目公司中,獲取不同風(fēng)險(xiǎn)等級(jí)的回報(bào)。行業(yè)在20多年發(fā)展過(guò)程中,形成了表外代開發(fā)、共同開發(fā)、杠桿融資等等不同形態(tài)的融資模式;在零售信貸行業(yè)則對(duì)應(yīng)了助貸或聯(lián)合貸、投資平層產(chǎn)品、投資結(jié)構(gòu)化產(chǎn)品等等投融資模式。而和房地產(chǎn)行業(yè)不同的是,零售信貸行業(yè)占用的金融資源并未達(dá)到“不管不行”的規(guī)模,行業(yè)監(jiān)管強(qiáng)度仍然較小,因此各種業(yè)務(wù)模式的靈活性較高、設(shè)立各類SPV的合規(guī)門檻較低。

融資體系的建立健全是推動(dòng)零售信貸行業(yè)快速發(fā)展的基本前提,并不是所有機(jī)構(gòu)都有如下圖一樣完整的融資體系,每家機(jī)構(gòu)在各自資源稟賦和路徑依賴的約束下,通常只會(huì)選擇部分路徑開展業(yè)務(wù)。

零售信貸資產(chǎn)是在特定借貸場(chǎng)景里生成的,這些借貸場(chǎng)景可能是網(wǎng)上消費(fèi)分期、線上信貸廣告點(diǎn)擊、電話營(yíng)銷導(dǎo)入、線下傳單導(dǎo)流等。借款人在特定借貸場(chǎng)景中生成信貸需求后,這一需求連同借款/借款人信息就被導(dǎo)入了“資金路由”。這個(gè)“資金路由”并非經(jīng)營(yíng)實(shí)體,而是一個(gè)邏輯上的概念。資金路由的主要功能是結(jié)合信貸需求的風(fēng)險(xiǎn)/定價(jià)特征,將需求流量“分發(fā)”到合適的融資路徑中去,以達(dá)到經(jīng)營(yíng)主體經(jīng)濟(jì)利益最大化的目的。

資金路由對(duì)信貸需求流量進(jìn)行合理分發(fā)后,后端不同融資路徑就開始了自己的工作。從會(huì)計(jì)意義上看,需求最終生成的資產(chǎn)可以分為“表內(nèi)”(資產(chǎn)生成在體系內(nèi)某個(gè)法人主體的資產(chǎn)負(fù)債表上)和“表外”(資產(chǎn)生成在體系外的法人主體/非法人實(shí)體內(nèi));而從風(fēng)險(xiǎn)承擔(dān)角度看,最終生成的資產(chǎn)又可以分為實(shí)際承擔(dān)信用風(fēng)險(xiǎn)和不承擔(dān)信用風(fēng)險(xiǎn)兩種。由于不存在“表內(nèi)不承擔(dān)信用風(fēng)險(xiǎn)”的融資模式,因此零售信貸資產(chǎn)的融資體系可以用上圖三個(gè)虛線框內(nèi)的業(yè)務(wù)模式體現(xiàn)。

三種不同融資路徑下的主要模式大體如下。

通過(guò)體系內(nèi)作為非金融企業(yè)的小貸公司,或作為金融機(jī)構(gòu)的銀行/消費(fèi)金融公司發(fā)放全部或部分(針對(duì)聯(lián)合貸)貸款。在不同主體下的貸款可以通過(guò)叫做”交易所企業(yè)資產(chǎn)證券化“、”信貸資產(chǎn)證券化“或”銀登結(jié)構(gòu)化“等不同名字的證券化產(chǎn)品進(jìn)行再融資。

零售信貸機(jī)構(gòu)作為流量方和實(shí)際風(fēng)險(xiǎn)管理方,僅出具少量平層資金(針對(duì)聯(lián)合貸)或不出具資金(針對(duì)助貸),讓合作貸款機(jī)構(gòu)出具大部分或全額資金發(fā)放貸款的業(yè)務(wù)模式。在這種業(yè)務(wù)模式下,零售信貸機(jī)構(gòu)通常完全不承擔(dān)信用風(fēng)險(xiǎn),僅從實(shí)收利息收入中收取一定比例的金額作為資產(chǎn)服務(wù)費(fèi)用。但在基于新產(chǎn)品線或新開展業(yè)務(wù)的強(qiáng)勢(shì)資金方合作中,零售信貸機(jī)構(gòu)也可能安排一定擔(dān)保措施。

零售信貸經(jīng)營(yíng)機(jī)構(gòu)作為資產(chǎn)服務(wù)機(jī)構(gòu),通過(guò)實(shí)際控制表外募集資金并搭建的資金信托對(duì)借款人發(fā)放貸款(俗稱”放款池“)。為給前手募集資金提供退出渠道,后端會(huì)通過(guò)另一個(gè)資金信托(俗稱”承接池“)不斷從”放款池“中采購(gòu)資產(chǎn)并支付現(xiàn)金對(duì)價(jià)。

特別的,放款池資金如為機(jī)構(gòu)自有資金,則和表內(nèi)融資模式?jīng)]有本質(zhì)差異,通常適用于體系內(nèi)沒(méi)有法人型貸款主體(如消金公司、小貸公司等)或相應(yīng)主體受到嚴(yán)格監(jiān)管、使用受限的情形。

”承接池“可以通過(guò)發(fā)行資產(chǎn)證券化產(chǎn)品進(jìn)行再融資。但對(duì)于部分資產(chǎn)生產(chǎn)能力極強(qiáng)的經(jīng)營(yíng)機(jī)構(gòu),由于ABS/ABN無(wú)法全額滿足”承接池“的再融資需求,也會(huì)有部分”承接池“以信托產(chǎn)品的形式直接向投資機(jī)構(gòu)或高凈值客戶銷售完成融資。

”實(shí)際承擔(dān)信用風(fēng)險(xiǎn)“體現(xiàn)在對(duì)賣出的產(chǎn)品化資產(chǎn)(如ABS/ABN/信托產(chǎn)品等)承擔(dān)隱性兌付義務(wù)上。這種義務(wù)通常是由于持續(xù)發(fā)行人在”多次博弈“框架下需要維護(hù)自身良好兌付記錄造成的,具體操作手段可以是調(diào)整折價(jià)率、非現(xiàn)處置、清倉(cāng)回購(gòu)等。但即便合同中沒(méi)有”權(quán)利型“條款進(jìn)行約定,持續(xù)發(fā)行人通常也會(huì)盡量通過(guò)各類可行手段維系投資品質(zhì)量達(dá)標(biāo)。

筆者對(duì)一些常見問(wèn)題的理解

零售信貸行業(yè)主體完整的“資產(chǎn)負(fù)債表”應(yīng)該囊括所有實(shí)際承擔(dān)信用風(fēng)險(xiǎn)、賺取超額收益的資產(chǎn)及負(fù)債。也就是說(shuō),針對(duì)會(huì)計(jì)處理上處于表外,但實(shí)際抽走超額收益并承擔(dān)隱含還款義務(wù)的各類SPV均應(yīng)該被視為真實(shí)資產(chǎn)負(fù)債表的組成部分。反過(guò)來(lái)看,在衡量會(huì)計(jì)意義上全體系合并資產(chǎn)負(fù)債表真實(shí)盈利能力時(shí),應(yīng)合理扣除表外承擔(dān)信用風(fēng)險(xiǎn)的資產(chǎn)帶來(lái)的收益貢獻(xiàn)。

這和房地產(chǎn)行業(yè)開展表外融資的邏輯是有不少相似之處的。而和房地產(chǎn)行業(yè)不同的是,零售信貸行業(yè)的經(jīng)營(yíng)主體往往在體系內(nèi)設(shè)立了大量公司法人,在沒(méi)有強(qiáng)監(jiān)管要求的背景下,可以非常靈活的將成本和收入在不同法人實(shí)體內(nèi)進(jìn)行調(diào)撥。因此單看特定主體(如小貸公司、承擔(dān)資產(chǎn)服務(wù)機(jī)構(gòu)的特定SPC等)的單體財(cái)務(wù)報(bào)表幾乎不能得出任何有助于判斷經(jīng)營(yíng)主體盈利能力或風(fēng)險(xiǎn)水平的結(jié)論。

2、零售信貸經(jīng)營(yíng)主體收入科目的經(jīng)濟(jì)實(shí)質(zhì)是什么?

在金融科技蓬勃發(fā)展的前幾年里,各家機(jī)構(gòu)往往會(huì)將大量實(shí)際承擔(dān)信用風(fēng)險(xiǎn)的收入通過(guò)“服務(wù)費(fèi)”科目實(shí)現(xiàn)。但從經(jīng)濟(jì)實(shí)質(zhì)上看,需要實(shí)際承擔(dān)信用風(fēng)險(xiǎn)的收入(如包含各類軟性承諾的非標(biāo)產(chǎn)品/表外證券化產(chǎn)品等服務(wù)費(fèi)收入)的經(jīng)濟(jì)實(shí)質(zhì)均為息差收入;而如果是不需要承擔(dān)信用風(fēng)險(xiǎn)的收入(如助貸/聯(lián)合貸業(yè)務(wù)中按照實(shí)收利息收入分成的部分),則該收益的經(jīng)濟(jì)實(shí)質(zhì)為不含信用風(fēng)險(xiǎn)的純中間收入。

將息差收入轉(zhuǎn)化為服務(wù)費(fèi)收入是銀行業(yè)機(jī)構(gòu)在數(shù)年前常用的手段,轉(zhuǎn)換收入科目的主要目的在于提高估值倍數(shù),更好地進(jìn)行市值管理。但對(duì)于零售信貸行業(yè)的表外業(yè)務(wù)來(lái)說(shuō),這一轉(zhuǎn)化手段則更為隱蔽一些。我國(guó)監(jiān)管的基礎(chǔ)模式是形式監(jiān)管,而形式監(jiān)管的前提是對(duì)業(yè)務(wù)模式的準(zhǔn)確認(rèn)識(shí)和精確歸納,因此相比直接發(fā)文禁止“以中間收入變相額外收取利息”,管理難度也相對(duì)較大。

3、表外資產(chǎn)/資金循環(huán)對(duì)宏觀體系的影響是什么?

在之前寫過(guò)的一篇“從巴塞爾協(xié)議體系說(shuō)到金融科技公司”中,筆者認(rèn)為“信用創(chuàng)造的根源權(quán)力應(yīng)該在獨(dú)立決策的中央銀行”,“商業(yè)銀行負(fù)責(zé)直接創(chuàng)造信用,但這種創(chuàng)造信用的能力必須是自我收斂的”。這種信用創(chuàng)造和最終收斂則是通過(guò)巴塞爾體系下的資本約束完成的。

表外派生信貸并不是零售信貸行業(yè)的獨(dú)創(chuàng),而是影子銀行體系天生的特征。在資管新規(guī)之前,全球最大的影子銀行系統(tǒng)當(dāng)屬國(guó)內(nèi)無(wú)準(zhǔn)備金派生信用的老銀行理財(cái)產(chǎn)品——在這個(gè)歷史峰值差不多30萬(wàn)億人民幣規(guī)模的龐大體系下,商業(yè)銀行通過(guò)剛兌實(shí)際承擔(dān)信用風(fēng)險(xiǎn),但并不向中央銀行繳存任何準(zhǔn)備金。從理論上講,如果不是銀監(jiān)會(huì)歷史上發(fā)布的各種微觀政策補(bǔ)丁導(dǎo)致理財(cái)資金不能自由、高效地向利潤(rùn)最大化的領(lǐng)域充分流動(dòng),這一體系可以繞開央行體系無(wú)限派生信用。

而對(duì)于零售信貸行業(yè)來(lái)說(shuō),表外業(yè)務(wù)部分如果完全依靠募集資金而非自有資金進(jìn)行融資,而資金募集對(duì)象也是不受資本約束的資管性質(zhì)資金或個(gè)人資金,則事實(shí)上繞開了“央行-商業(yè)銀行”體系進(jìn)行了信用派生,從而會(huì)導(dǎo)致社會(huì)融資數(shù)據(jù)出現(xiàn)一定失真。

由于銀行金融機(jī)構(gòu)受到資本緊缺等影響,這種“央行-商業(yè)銀行”體系外的信用派生在一定體量范圍內(nèi)具有很明顯的正面作用,但如果規(guī)模過(guò)大(如達(dá)到10萬(wàn)億元級(jí)體量),則會(huì)對(duì)央行的監(jiān)管有效性提出一定挑戰(zhàn)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“一段棉線的投資思考”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 零售信貸機(jī)構(gòu)的融資體系