小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

自從祥光銅業出現債務逾期,并致使5億債券交叉違約后,其母公司新鳳祥集團的償債能力頗受市場關注。

3月29日,新鳳祥控股集團有限責任公司(以下簡稱“新鳳祥集團”)公告稱,子公司陽谷祥光銅業有限公司(以下簡稱“祥光銅業”)為化解債務風險正積極籌措資金,全力協調各債權人,商討和落實多種方式解決資金問題。

重大事項公告

此前,祥光銅業由于存在7條未能清償到期債務記錄,觸發“21陽谷祥光SCP001”交叉保護條款,構成交叉違約。

新鳳祥集團稱,在政府大力支持和金融監管機構的積極協調下,省市兩級債委會已經成立。

公告顯示,自2021年以來,祥光銅業業務所處市場環境有所回暖,原料加工費回升,不計價副產品價格均出現可觀上漲,公司的盈利能力獲得增強。

目前,祥光銅業與數個有意向且符合公司戰略的投資方正在積極接洽,力爭盡快妥善化解階段性債務風險。

此外,新鳳祥集團還表示其在上交所發行的“18鳳祥01”,將于2022年3月29日兌付存續期內年度利息,公司已籌集資金于2022年3月25日按規定將足額利息匯至上交所指定賬戶。

《小債看市》統計,目前新鳳祥集團存續債券3只,存續規模有8.96億元,其中0.66億規模“18鳳祥01”將于2023年3月29日到期,今年3月29日需兌付利息488.4萬元。

存續債券

3月28日,受祥光銅業債務逾期影響,聯合資信將新鳳祥集團主體和相關債項信用等級由“AA”下調至“A”,評級展望調整為“負面”。

可見,新鳳祥集團后續融資壓力將顯著加大,公司整體信用資質已惡化。

02 短期償債壓力大

據官網介紹,新鳳祥集團始建于1991年,是一個工農業齊頭并進的現代化大型企業,旗下擁有鳳祥食品和祥光有色金屬兩大實體產業。

2020年7月,鳳祥股份(09977.HK)在香港聯交所掛牌上市,成為我國內地首家在港股上市的全產業鏈雞肉食品公司。

新鳳祥集團官網

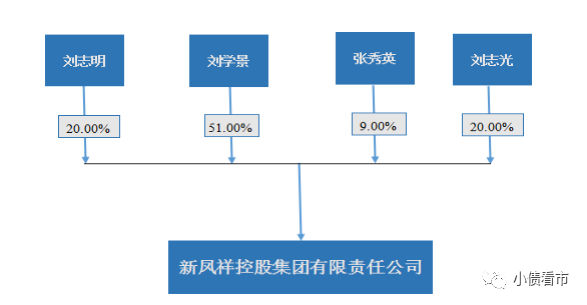

從股權結構看,自然人劉學景持有新鳳祥集團51%的股份,為公司實際控制人,其配偶張秀英、兒子劉志明和劉志光分別持股9%、20%和20%。

股權結構圖

在新鳳祥集團兩大業務板塊中,銅冶煉板塊業務規模較大,占其營業收入的92%以上。

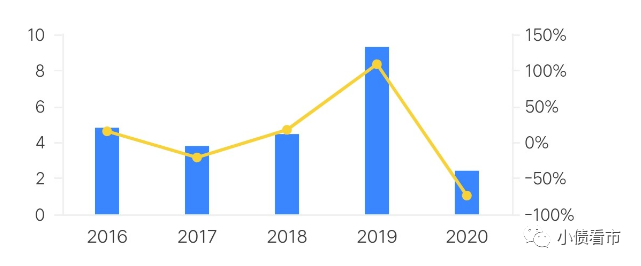

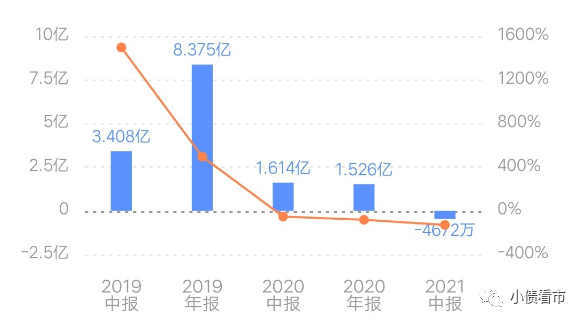

2020年以來,由于營業成本增長,新鳳祥集團盈利能力持續惡化。2020年和2021年上半年其歸母凈利潤分別下滑73.98%和77.07%。

新鳳祥集團歸母凈利潤情況

值得注意的是,2021年上半年鳳祥股份出現首虧,虧損4672.2萬元,經營性現金流凈額也出現較大縮水。

據業績預告顯示,由于原材料價格上漲、飼料成本增加、銷售營銷費用增加及疫情等因素影響,預計鳳祥股份2021年度溢利將較2020年減少約70%-80%。

鳳祥股份歸母凈利潤情況

截至2021年中,新鳳祥集團總資產為326.56億元,總負債209.67億元,凈資產116.88億元,資產負債率有64.21%。

近年來,雖然新鳳祥集團財務杠桿水平有所下降,但仍高于行業平均水平,存在一定杠桿風險。

財務杠桿

《小債看市》分析債務結構發現,新鳳祥集團主要以流動負債為主,占總債務的85%,債務結構待優化。

截至2021年6月末,新鳳祥集團流動負債有178.7億元,主要為短期借款,其一年內到期的短期債務合計有99.53億元。

如加上近20億應付票據,新鳳祥集團短期有息負債規模有119.07億元。

相較于短債壓力,新鳳祥集團流動性明顯吃緊,其賬上貨幣資金有89.71億元,無法覆蓋短債,且其中超60億資金受限不可動用,公司面臨短期償債壓力較大。

而在備用資金方面,新鳳祥集團的財務彈性也較為緊張。

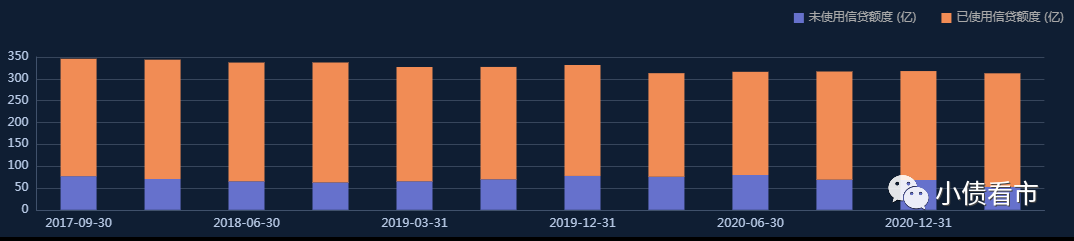

截至2021年3月末,新鳳祥集團銀行授信總額為311.2億元,未使用授信額度僅為52.39億元,可使用額度較小。

銀行授信情況

另外,新鳳祥集團還有非流動負債30.97億元,主要為長期借款,其長期有息負債合計有28.2億元。

整體來看,新鳳祥集團剛性債務有147.28億元,主要以短期有息負債為主,帶息債務占比超七成。

有息負債高企,新鳳祥集團的財務費用支出較大,2020年和2021年上半年該指標分別為8.17億和4.34億元,再加上連年上漲的銷售和管理費用,期間費用對其盈利空間形成嚴重侵蝕。

從外部融資渠道看,新鳳祥集團主要依賴于銀行借款,除此之外還通過發債、租賃、應收賬款以及股權質押等方式融資。

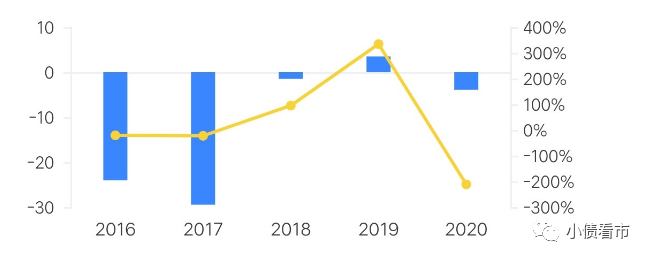

近年來,由于外部融資環境趨緊,新鳳祥集團的籌資渠道并不順暢,2020年籌資性現金流凈額凈流出3.91億元,公司面臨再融資壓力較大。

籌資性現金流凈額

從資產質量方面看,新鳳祥集團資金受限比例近8成,主要為銀行保證金、定期存款及存放央行準備金,可見其資產流動性一般。

截至2021年6月末,新鳳祥集團存貨規模有75.33億元,主要為在制品和原材料、半成品、庫存等,其中庫存商品主要為陰極銅,變現能力較強。

總得來看,新鳳祥集團盈利能力持續下滑,獲現能力進一步惡化;債務負擔較重,資金流動性較為緊張;資產流動性一般,外部融資環境欠佳。

03“雞肉、銅業大王”

1994年,43歲的劉學景創辦鳳祥集團,主營屠宰加工、飼料加工、調味品等業務。

后經過10多年發展,鳳祥集團發展成為生產飼料加工、禽肉熟制品、調味品、生物制品、植物油等產品的大型綜合性集團,劉學景被譽為“雞肉大王”。

新鳳祥集團董事局主席劉學景

2004年,年逾半百的劉學景又開始二次創業,建立祥光銅業。

祥光銅業成為繼美國肯尼柯特銅冶煉廠后,世界上第二座采用閃速熔煉和閃速吹煉工藝的銅冶煉廠,劉學景再次獲封“銅業大王”稱號。

2009年,劉學景將鳳祥食品與祥光銅業整合到一起,組成新鳳祥集團。

圖片來源:新鳳祥集團官網

2020年7月,鳳祥股份在香港聯交所掛牌上市,號稱“中國雞肉食品第一股”。

然而,鳳祥股份的雞肉業務經營情況容易受行業景氣度影響,具有明顯的周期性;祥光銅業的銅精礦依賴海外進口,且銅精礦加工費持續下降,對公司盈利水平產生不利影響。

新鳳祥集團旗下兩大業務承壓,在外部融資環境收緊背景下,其多年積聚的債務風險開始暴露,這家“山東大型民企”的資金鏈受到嚴峻考驗。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!