資管裕道人

資管裕道人

更多干貨,請關注資產界研究中心

作者:裕道人

來源:資管裕道人(ID:lwwjy1991)

8月29日晚,泛海控股如期發布了2021年半年報,給了外界一個觀察泛海控股整體情況的窗口。

從報告來看,深陷流動性危機的泛海控股在2021上半年交出一份頗有亮點的答卷;與深受疫情影響的2020年同期相比,這一次泛海控的半年報,透露出來了更多積極的信號。

哪些積極的信號

從營收來看,報告期內,泛海控股實現營業總收入99.56 億元,較上年同期增長82.24%;實現歸屬于上市公司股東的凈利潤-5.40 億元;凈利潤為-5.39億元,扣非凈利潤為-0.75億元,同比收窄81.99%,經營活動現金流為36.49億元,同比大幅增長656.29%。、

可以看到泛海的現金流有大幅改善,而且營收也有了較大程度的增長;主要得益于泛海緊緊圍繞經營創利增收、資產優化處置、引進戰略投資者、風險防控化解等重點做工作部署。

在收入構成上,金融板塊業務占比58.59%,地產占比40.93%,這兩塊都實現了一定程度的增長。

值得一提的是,泛海以武漢中央商務區項目為重點核心,進一步夯實“金融城”定位,深度參與和助力武漢金融城發展,該項目的銷售、開發、運營得以逐步恢復。上半年,武漢公司實現銷售總收入約43.15 億元,實現總回款約42.14 億元,除順利完成宗地20土地使用權轉讓及泛海創業中心大廈整售等工作外,散售工作亦取得不錯成果。

這也意味著,隨著武漢這座英雄城市開始恢復往日,與其深度綁定的泛海也開始慢慢走出疫情的影響。

上半年,泛海控股給市場的印象主要就兩個:一個是賣賣賣,一個是債債債。一邊是泛海控股不斷加強資產處置的步伐,一邊是則是各種訴訟、旗下公司的負面纏身,而處在危機和輿論雙漩渦的泛海控股,選擇了砥礪前行而不是自暴自棄地躺平。

上半年泛海控股的努力:

1.多層次引進戰略投資者:包括民生證券、民生信托、亞太財險和其他類金融牌照公司,從目前來看,都取得了一定的成效。尤其是對民生證券控股權的放棄,可謂是壯士斷腕,卻也有點頗具無奈。

2.加快推進資產優化處置工作,包括向武漢某地產轉讓武漢中央商務區宗地20 項目,以約22 億元向融創房地產集團有限公司出售了浙江泛海建設投資有限公司100%股權;此外還以美國舊金山項目為試點,積極探討境外項目高效處置方案,努力通過調整境外資產架構及引入資產管理人的方式,加速項目處置效率;

3.加強資金流動性管理,加強地產項目銷售和回款,加強與金融機構的接洽,完成多筆貸款本息的展期工作,爭取“盤活存量”;三是通過資產抵債等方式,積極推進債務風險化解;

4.要筑牢風險控制防線。

壓力依舊山大

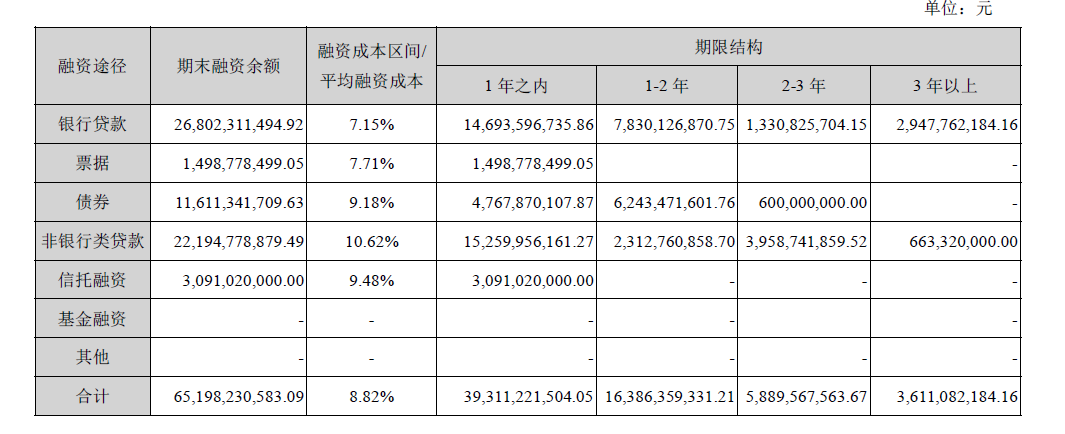

盡管泛海積極處置旗下資產,并且報告期內負債有一定程度的下降;不過,依然不可忽視的是泛海控股高達393億元的一年期內的負債,包括銀行貸款、票據、債券、非銀行類貸款以及信托融資等等。未來三年的600多億負債,預示著泛海控股的降負債之路不會輕松。

下半年,泛海控股也公布了其工作計劃:

1. 夯實核心業務,不斷提質增效;

2. 優化業務布局和加大結構調整。

3. 統籌好、處理好、解決好公司潛在債務風險。

4. 全面風險管理。

上述工作計劃,向外界展示了泛海控股的決心。繼續優化資產負債,挖掘境內外資產,加大旗下優質資產的引資力度,回籠資金,改善過高的負債結構,解決已經發生的和潛在的債務風險,建立健全風險管理長效機制,促進企業穩步發展。

每一步都不輕松,卻也值得期待。

泛海控股的半年報,展現了其改善的資產負債,但是很多筆交易包括戰投引入、資產處置的成果和消息,并沒有反映在半年報中,預計要到下半年才有兌現,分析認為這是泛海脫困的關鍵所在。

目前許多評級機構紛紛下調了其信用評級,風口浪尖時刻,保持戰略定力是非常有必要的。最近資本市場上的表現,從一定程度上也證明了投資人的信心。

砥礪前行的泛海控股,挺住!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!