小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

2020年末,浙南科技城收益權產品的投資人沒有迎接新年的喜悅,只有產品爆雷后的心焦和無助的四處奔波。

01

承銷商涉嫌非吸

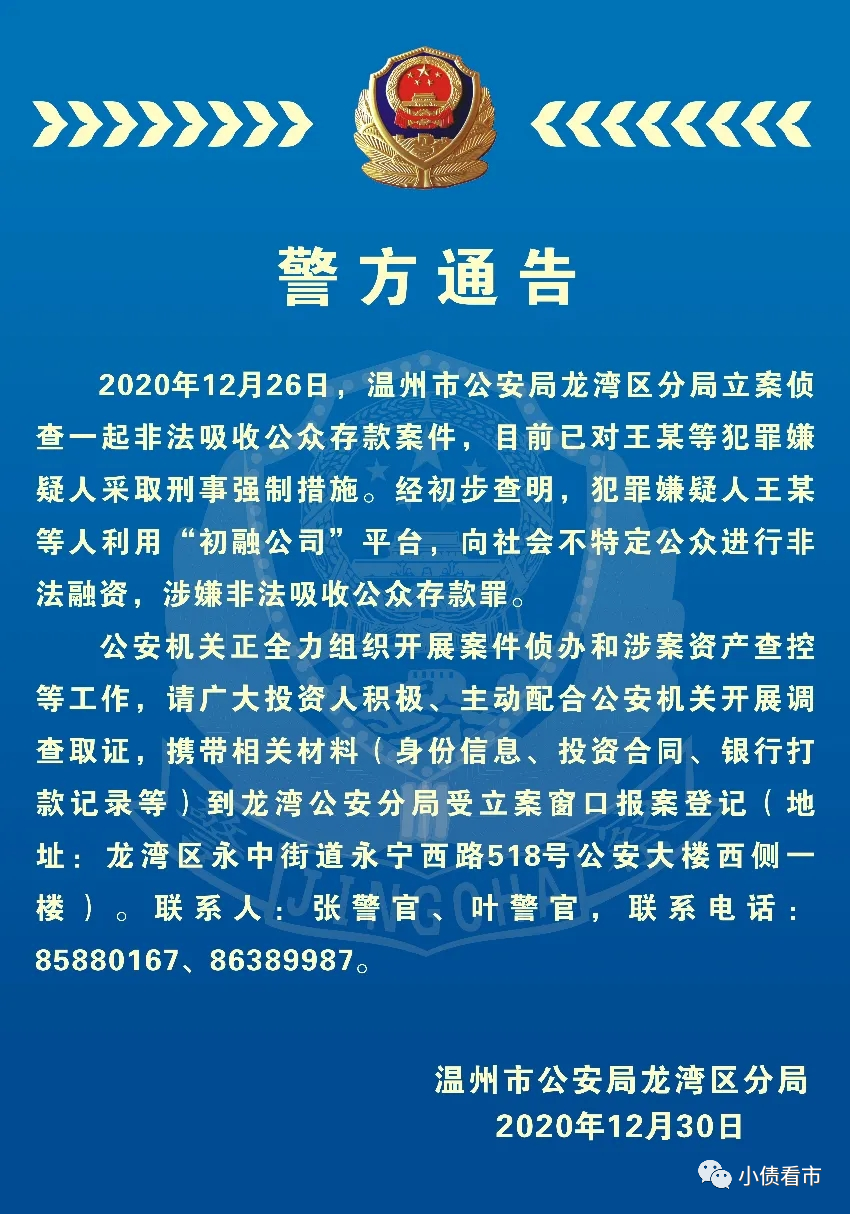

12月30日,平安龍灣公眾號發布的警方通告顯示,12月26日溫州市公安局龍灣區分局立案偵查一起非法吸收公眾存款案件,目前已對王某等犯罪嫌疑人采取刑事強制措施。

經初步查明,犯罪嫌疑人王某等人利用“初融公司”平臺,向社會不特定公眾進行非法融資,涉嫌非法吸收公眾存款罪。

警方通告

據公開資料,初融公司全稱為杭州初融金融服務有限公司,為“浙南科技城收益權產品二期”的承銷商。

2018年12月,溫州浙南科技城科泰建設投資有限公司(以下簡稱“科泰建投”)以《應收賬款收益權轉讓及回購協議》進行融資,受讓方為初融公司,交易平臺及備案方為鎮江金融資產交易中心有限公司(以下簡稱“鎮金公司”)。

今年12月,上述項目爆發大面積違約,而科泰建投聲明稱已按相關協議約定及時、足額支付應還款的資金,不存在逾期履約或其他違約情況,事情變得撲朔迷離。

據介紹,初融公司成立于2016年,總部位于杭州,主營為個人和企業提供包括財富管理、股權投資、投融資咨詢、金融信息服務等綜合資產管理服務,公司法人和實際控制人均為自然人陳靜。

今年11月30日,初融公司一份《關于延期支付回購款的函》顯示,2020年12月2日以后科泰建投應付給其的回購款,延期至2021年12月31日支付。

若需要早于2021年12月31日支付,以初融公司和鎮金公司及科泰建投三方協商書面意見為準,延期支付回購款在延期支付期間不計息。

函件還顯示,上述事項是初融公司基于相關業務的真實意思表示,由此造成的履約責任由其負責,不追究科泰建投任何違約責任。

隨后,初融公司曝出被立案偵查消息,將此次非標逾期事件推向更加復雜化旋渦。

值得注意的是,該項目的回購保證人為溫州浙南科技城建設投資集團有限公司(以下簡稱“浙南科技城建投集團”),提供不可撤銷的回購承諾。

在項目資信方面,不僅由浙南科技城建投集團提供回購承諾,還有應收賬款質押,并在中國人民銀行征信中心登記質押。

據公開資料,浙南科技城建投集團為浙南科技城管委會下屬全資國企,屬于溫州浙南科技城城投平臺。

02

投資人《請愿書》

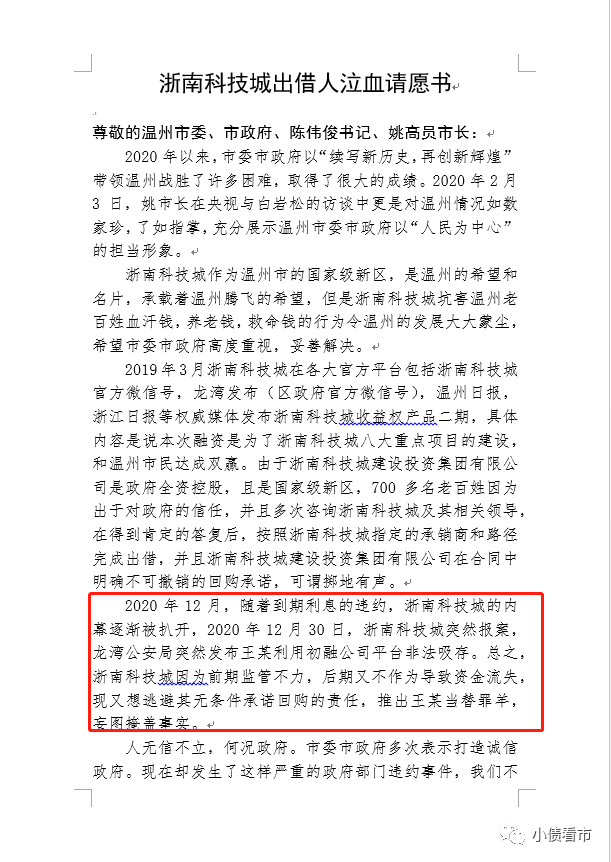

2021年的第一天,一封《浙南科技城出借人泣血請愿書》在網絡流傳,請愿書中寫道“浙南科技城因為前期監管不力,后期不作為導致資金流失,現又想逃避其無條件承諾回購的責任,推出王某當替罪羊,妄圖掩蓋事實。”

《浙南科技城出借人泣血請愿書》

投資人認為,龍灣區公安部門將初融公司定性為非法吸存,將其變為非法吸存的受害者是不能接受的。

《請愿書》中最后寫道:這次違約事件作為浙江省第一例政信違約,發行人是政府平臺而不是普通P2P平臺違約,其影響極其惡劣和深遠,甚至具有標志性和破窗效應。

目前,投資人希望浙南科技城建投集團履行回購承諾,足額兌付到期本息,保障投資人的合法權益。

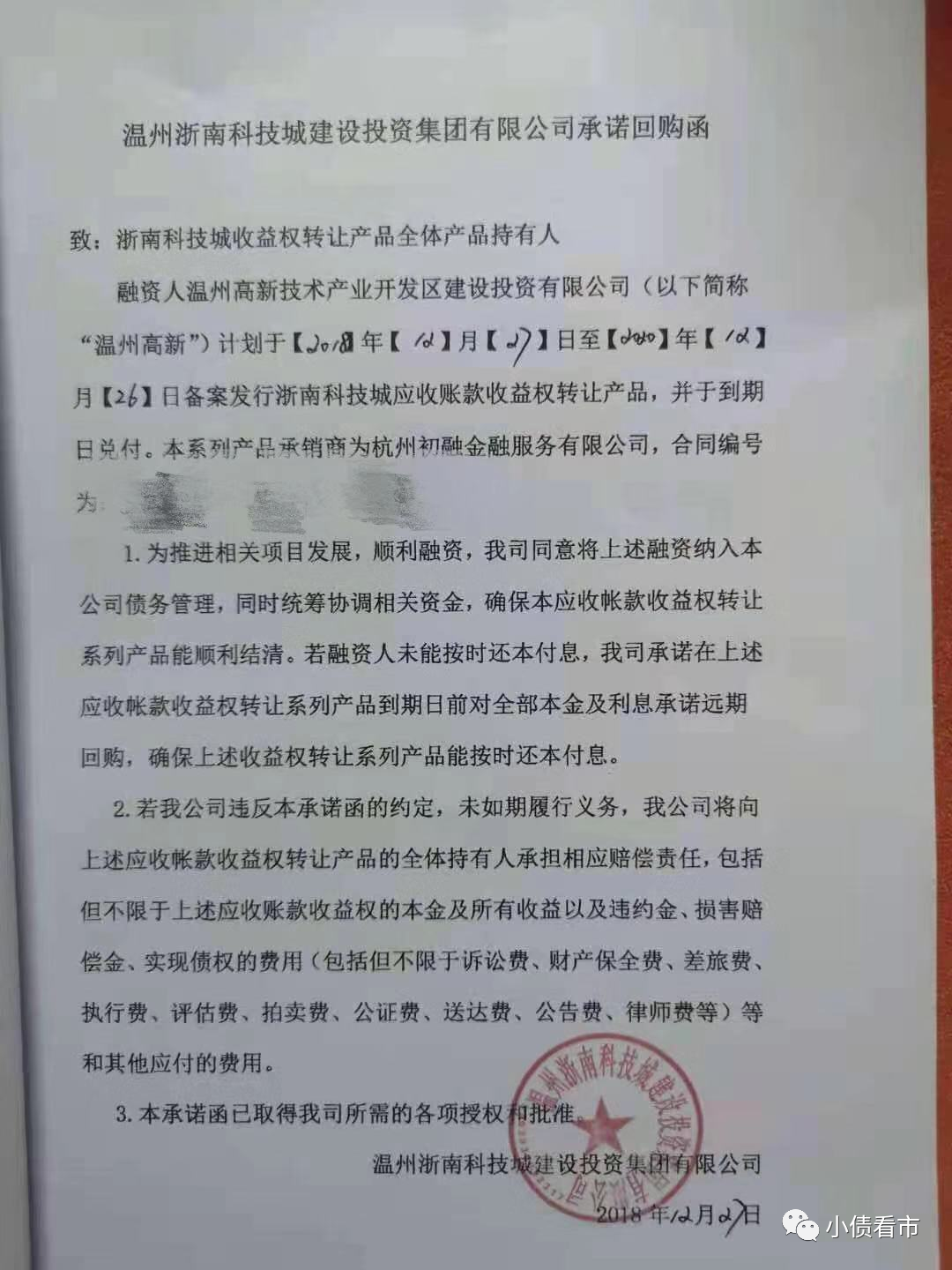

《小債看市》注意到,《浙南科技城建設投資集團有限公司承諾回購函》中顯示,浙南科技城投資集團將上述融資納入公司債務管理,同時統籌協調相關資金,確保本應收賬款收益權轉讓系列產品順利結清。

浙南科技城建投集團承諾回購函

若融資人未能按時還本付息,浙南科技城投資集團承諾在上述應收賬款收益權轉讓系列產品到期日前對全部本金及利息承諾遠期回購,確保按時還本付息。

回購函還顯示,若浙南科技城投資集團違反約定,未如期履行義務,其將向投資人承擔相應賠償責任,包括但不限于上述應收賬款收益權的本金及所有收益及違約金、損害賠償金等。

一直以來,浙南科技城建投集團對外擔保余額較大,存在較大擔保代償風險。截至今年三季末,其擔保金額為92.47億元,占凈資產的162.77%。

今年以來,浙南科技城建投集團業績大幅下滑,經營獲現能力持續惡化;有息負債高企,自有資金無法覆蓋短期負債,流動性十分緊張。

因此,從財務數據上看,浙南科技城建投集團可能沒有對此次產品擔保代償的實力,如代償還需政府協調資金。

近日來,大量投資人在龍灣區政府、信訪局及公安局等多地奔波,等待處理結果。一邊是初融公司涉嫌非吸,一邊投資人要求浙南科技城投資集團履行回購承諾,事態將向何處發展?《小債看市》將持續關注。

03

非標亂象

政信定融產品屬于城投非標,列入政府隱形債務。

一般來說,政信定融產品具有門檻低、收益高、還款來源有保障、還款意愿充足等優點,但2018年下半年以來在貴州、云南等經濟、財政實力較差的地區陸續暴露非標風險。

而浙江溫州經濟強勁、財政實力良好,此次“浙江省首例政信違約”迷霧待解,還需事件進一步明朗化。

非標亂象久矣,近期針對轄內交易所、特別是金交所的整治“風暴”,在多省份展開。

12月18日,證監會官網披露了清理整頓各類交易場所部際聯席會議第五次會議,會議明確要求,各地區要督促轄內金交所依法合規經營、嚴守業務邊界,穩妥壓縮金交所數量。

同時,嚴格落實金交所不得向個人銷售產品、不得跨區域展業的底線要求,防控區域性股權市場、產權交易機構等其他類型交易場所開展高風險的非標債務工具融資業務。

隨后,湖南、山東、廣西等多省地方金融監督管理局發布風險提示,部分地方交易所、金交所非標債務工具總體風險較高。

作為最便利的“灰色”融資通道,未來金交所非標產品將受到監管層更嚴厲的監管和整頓。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!