任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

一、余額寶等頭部貨基進入強監管時代

除系統重要性銀行已經明確面臨更嚴格的監管外,頭部貨幣市場基金也將迎來更為嚴厲的強監管。2022年1月14日,證監會發布《重要貨幣市場基金監管暫行規定(征求意見稿)》,擬從附加監管、風險防控、監督管理等方面對余額寶等頭部貨基提出更為嚴格審慎的監管要求。

實際上,2017年8月31日,證監會發布的《公開募集開放式證券投資基金流動性風險管理規定》(證監會(2017)12號公告)便明確提出“對于被認定為具有系統重要性的貨幣市場基金,由證監會會同央行另行制定專門的監管規則。”

這意味著,對余額寶等頭部貨基來說,不僅需要受到《公開募集開放式證券投資基金流動性風險管理規定》等政策的約束,還需要受到《重要貨幣市場基金監管暫行規定》的約定。當然,這也說明包括大資管產品的流動性風險管理實際上越來越受到政策層面的關注。

二、《重要貨幣市場基金監管暫行規定(征求意見稿)》要點梳理

對《重要貨幣市場基金監管暫行規定(征求意見稿)》的要點梳理如下:

(一)明確重要貨幣市場基金的定義

《征求意見稿》界定了重要貨幣市場基金的定義,即重要貨幣市場基金是指規模較大、投資者人數多,與其他金融機構或金融產品關聯性較強,對資本市場和金融體系有重大影響的貨幣市場基金。

其中,貨幣市場基金具體是指僅投資于貨幣市場工具,每個交易日可辦理基金份額申購、贖回的基金,通常名稱中使用“貨幣”、“現金”、“流動”等類似字樣的基金視為貨幣市場基金。

(二)什么樣的基金算重要貨幣市場基金?

參照系統重要性銀行,重要貨幣市場基金的確定需要經過入選參評名單、公布正式名單等環節,即只有先進入參評名單,才有可能被納入重要貨幣市場基金。

1、《征求意見稿》明確單一基金滿足凈資產規模大于2000億元(連續20個交易日)、或投資者數量大于5000萬個(連續20個交易日)等條件的,應納入參評范圍。其中,同一基金管理人管理并在同一銷售機構銷售的不同貨幣市場基金應予以合并計算,證監會對參評名單評估后確定最終名單并予以公示。

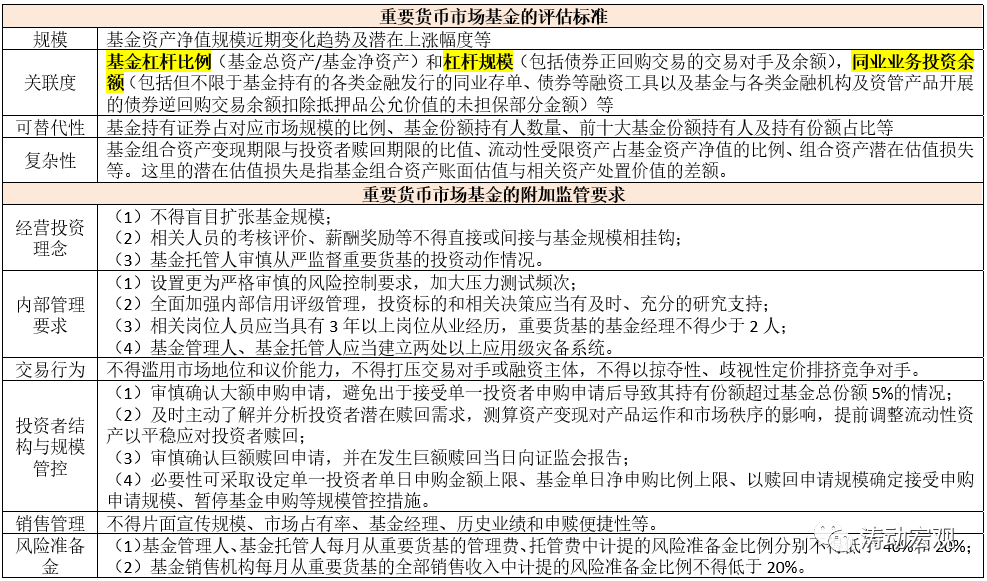

2、重要貨幣市場基金的評估標準主要包括規模(基金資產凈值)、關聯度、可替代性和復雜性等四個維度,對于規模和投資者數量已連續3個月不符合條件的產品,則會被移出貨幣市場基金名單。

(三)重要貨幣市場基金在投資指標方面有哪些要求?

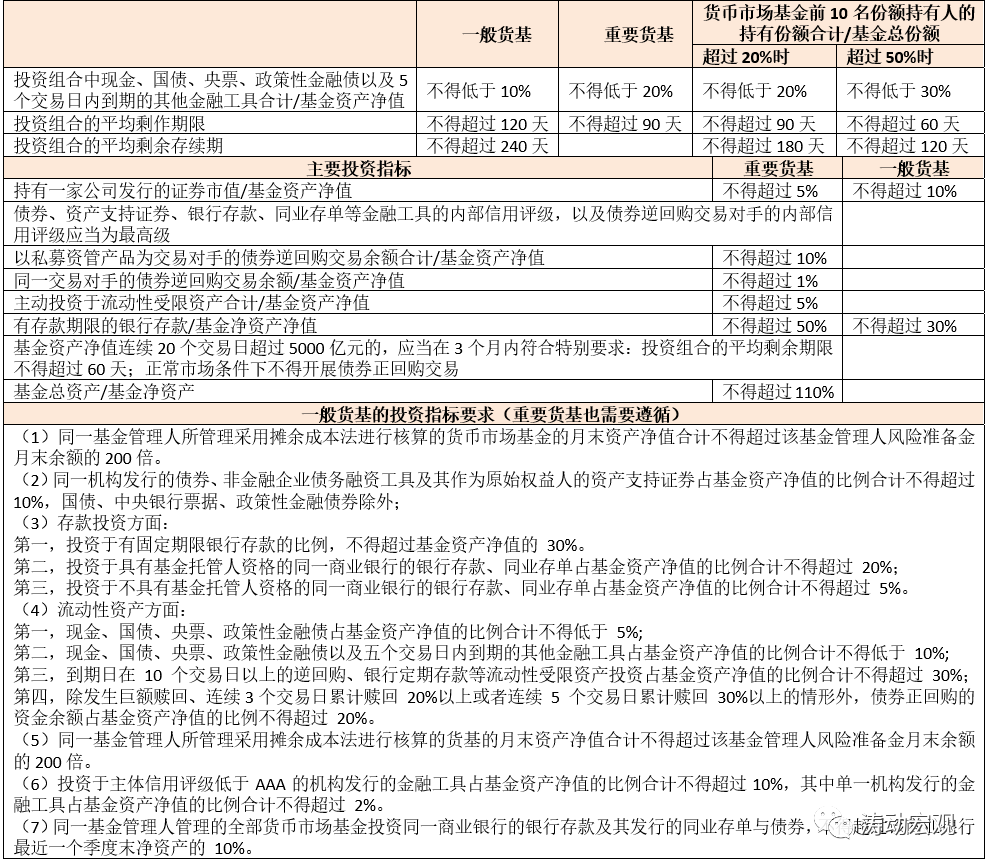

《征求意見稿》對重要貨基提出了更為嚴格的投資指標要求,如持有一家公司發行的證券市值占比不能超過5%(一般貨基為不得超過10%),持有流動性較高資產的比例不得低于20%(一般貨基為不得超過10%),投資組合的平均剩余期限不得超過90天(一般貨基為不得超過120天)等。(

四)重要貨幣市場基金會面臨哪些附加監管要求和風險處置要求?

證監會和央行對重要貨幣市場基金實施監督管理。除基金的一般性要求外,《征求意見稿》從經營投資理念、風險管理、人員及系統配置、投資比例、交易行為、規模控制、申贖管理、銷售行為、風險準備金計提等方面對重要貨幣市場基金及其基金管理人、托管人和銷售機構提出了附加監管要求和風險處置要求。

具體看,基金管理人應當會同其主要股東和實控人、基金托管人、基金銷售機構等主體共同制定風險應對預案,并報證監會備案。同時,基金管理人應當向證監會報送重要貨基的數據和信息。再比如,在重要貨基金出現巨額贖回等情形時,基金管理人應當能夠通過質押回購交易等方式從其主要股東、基金托管人處獲得短期融資安排。

三、哪有基金有可能會被納入重要貨幣市場基金名單?

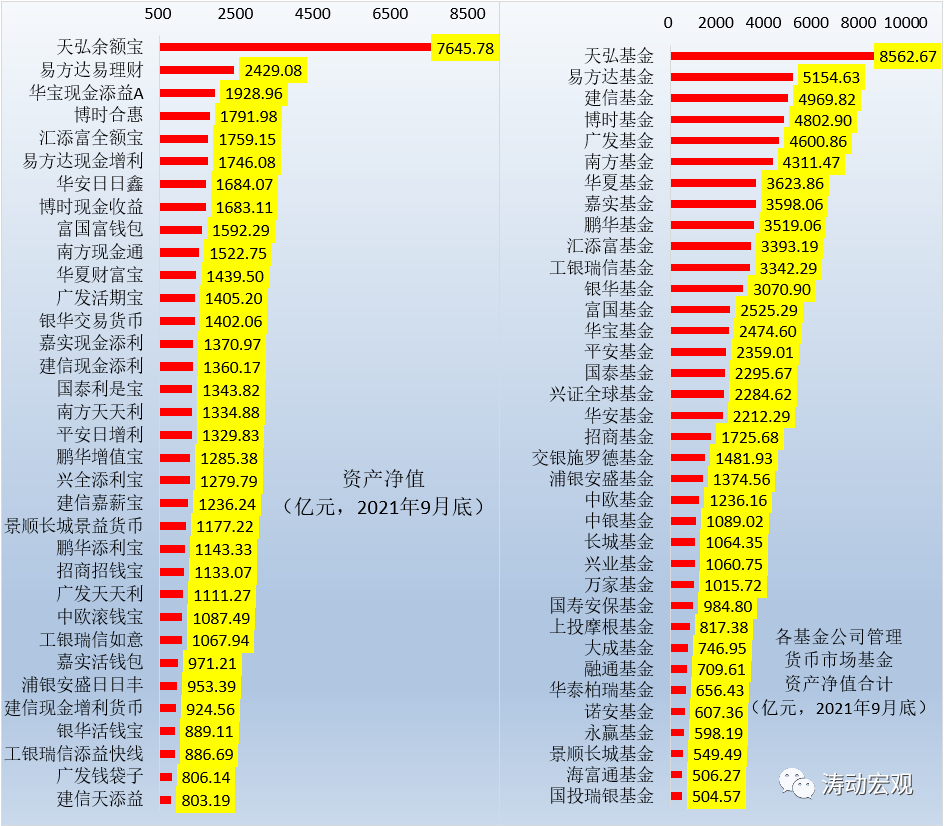

《征求意見稿》明確入選重要貨幣市場基金的兩個量化條件分別為凈資產規模大于2000億元(連續20個交易日)或投資者數量大于5000萬個。以2021年9月底的數據來看,滿足這樣條件的貨基實際上并不多。

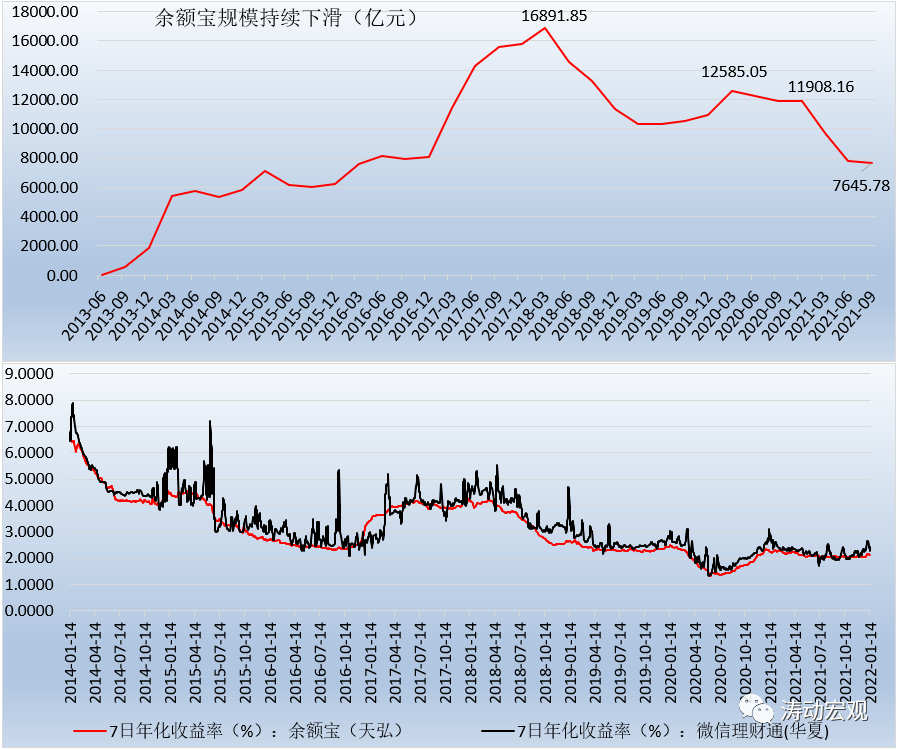

(一)基金凈值大于2000億元的貨基僅有2只,分別為天弘余額寶(7645.78億元)以及易方達理財A(2429.08億元),基金凈值合計達到10074.87億元。

(二)基金凈資產在1000-2000億元之間的貨幣市場基金有25只,基金凈值合計達到35216.57億元。也即有27只貨基產品的規模超過1000億元,基金凈值合計為4.53萬億元,貢獻了全部貨幣基金總規模的50%左右。

因此,整體上我們認為,天弘余額寶與易方達理財被納入重要貨基名單應該是確定無疑的,而剩余22只貨幣市場基金亦非常有可能。

四、為什么會出臺《重要貨幣市場基金監管暫行規定(征求意見稿)》?

(一)貨幣市場基金體量大、集中度較高,需要考慮系統性影響

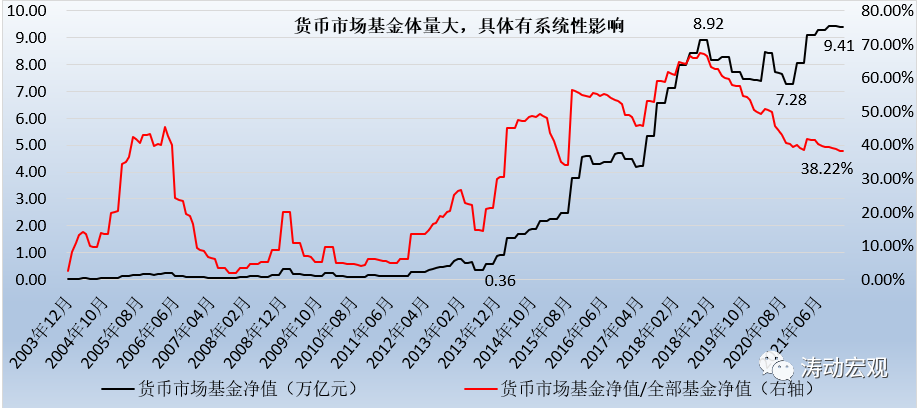

截至2021年1月14日,貨幣市場基金資產凈值達到9.41萬億元,2021年3月以來已經連續11個月資產凈值超過9萬億元,占全部公募基金的比例雖然有所下降,但始終穩定在40%左右。同時,前24只貨基產品的資產凈值超過1000億元(合計為4.05萬億元),貢獻了全部貨幣基金總規模的50%左右,其中僅天弘余額寶的規模便占全部貨幣市場基金的9%左右。

當然,如果以各基金公司管理的全部貨幣基金口徑來計算,則管理貨幣基金規模在2000億元以上的基金公司有18家(合計6.71萬億元),管理貨幣基金規模在1000億元以上的基金公司有26家(合計7.71萬億元)。

因此,規模接近10萬億的貨幣市場基金在全部公募基金中的重要性較高(占全部公募基金的比例約為40%),而前20大貨幣市場基金產品亦貢獻了全部貨幣市場基金的40%、呈現度集中度較高的特征。

(二)貨幣市場基金與貨幣市場的關聯性較強,容易對市場造成沖擊

貨幣市場基金主要投資于貨幣市場工具,如現金,期限在1年以內(含)的銀行存款、債券回購、央票、同業存單以及剩余期限在397天以內(含)的債券、非金融企業債務融資工具、資產支持工具等。因此貨幣市場基金和貨幣市場之間的關聯性比較強,若貨幣市場基金出現大額申購與贖回等問題,則基金管理人不得不變現貨幣市場工具,很容易會對貨幣市場產生重大沖擊。

(三)貨基產品曾有過出險事件,需要打破貨基產品保本、零風險的幻覺

貨幣市場基金具有安全性高、流動性好、投資成本低等特點,且考慮到其投資對象為貨幣市場工具,則通常給人以保本、無風險的幻覺,被認為是除現金和銀行存款之外最安全的投資。但歷史上曾有過貨基金產品出現風險的事情,貨基產品的重要性需要給予足夠重視。具體看,

成立于1971年的老牌貨幣基金Reserve Primary Fund因雷曼兄弟申請破產保護而被核銷7.85億美元債券(雷曼發行的票據與債券)后,成為第一只導致投資者虧損的貨幣市場基金產品。短短幾天內,Primary基金648億美元資產中有超過60%遭到投資者贖回,隨后不得不宣布延遲并暫贖回,直到2009年11月,被鎖定的350億美元才被要求清盤返還給投資者。這一事件之所以受關注,背景便是中投公司當時也是受害者,中投(當時董事長為樓繼偉)通過旗下的Stable Investment先后于2008年4月和5月合計持有 Reserve Primary Fund11.10%的股權,持有規模達到53億美元,經過與美國財政部、證監會等多次溝通才于2010年7月收回本金。

五、貨幣市場基金的未來

(一)從體量上看,天弘余額寶作為最大的貨幣市場基金,受《征求意見稿》的影響無疑最大,而螞蟻背景的金融產品近年來也是命運多舛,如投顧產品被叫停、螞蟻消費金融增資遇阻等等,但這似乎還沒有結束。

(二)考慮到集中度的限制以及對流動性資產比例、期限等更高的監管要求等因素,意味著后續頭部貨幣市場基金的收益率可能會進一步走低,與貨幣市場之間的關聯性可能會更強。同時,頭部貨基產品與其它貨基產品的優勢將會進一步收窄,余額寶等頭部貨基的市場份額可能會進一步被其它貨基產品侵蝕(實際上這一過程正在發生)。

(三)中國的貨幣基金在監管上的容忍度相較于美國來說更低,如可以使用攤余成本法進行估值(不強制使用市值法)、營銷上不區分機構和個人等等。

(四)目前貨幣市場基金規模在9.41萬億元左右,而現金管理類產品的余額也達到7.34萬億元(截至2021年3月底),在貨幣市場基金面臨更嚴監管之后,目前監管導向上正向貨基靠攏的現金管理類產品后續應也會面臨類似的監管。

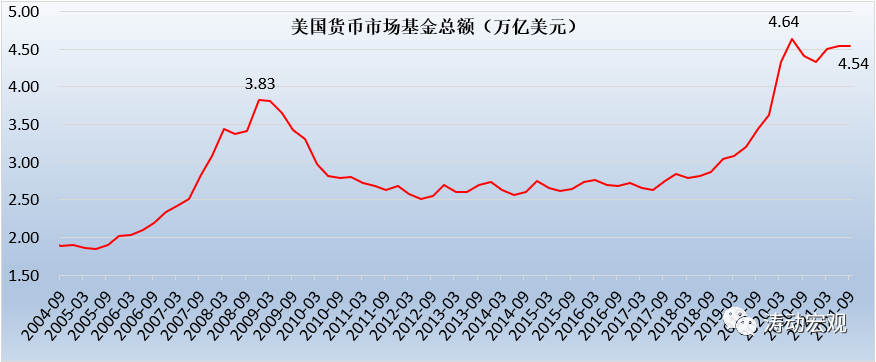

(五)從近期一系列政策及美國的貨基數據(截至2021年9月底為4.54萬億美元)來看,貨基產品與現金管理類產品(理財公司運作)應會長期存在,只不過在運作上會更規范,且最終的方向應會以市值法的貨基產品為主。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 余額寶等頭部貨基被戴上枷鎖