新金融瑯琊榜

新金融瑯琊榜

更多干貨,請關注資產界研究中心

作者:董云峰

在披露了不良率數據的區域里,不良率最高的是海南,高達8.75%;其次是甘肅、大連,分別為6.06%、5.95%。

世界何曾是平的,金融也不例外。

本文基于各地銀保監局披露的轄內銀行業數據。從中,可以看到中國銀行業區域間發展狀況的高度不均衡,還能窺探到一些有意思的細節。

目前全國共有36個銀保監局,除了31個省、自治區與直轄市,還包括深圳、青島、寧波、廈門、大連等五個計劃單列市。

鑒于各地銀保監局數據披露情況各異,且披露標準不太統一,有的干脆不披露,本文難免存在一些疏漏,僅供參考。

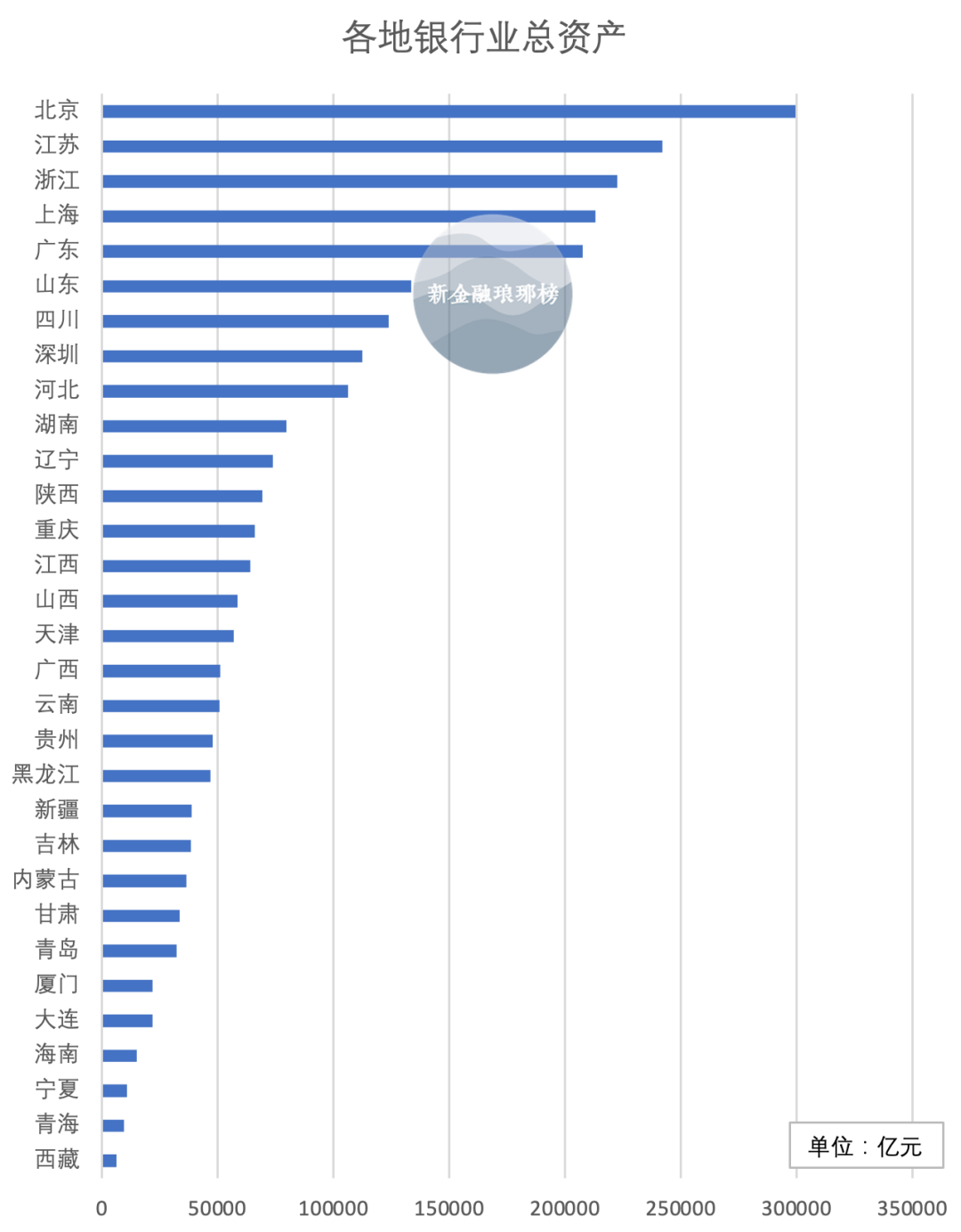

01 總資產

據官方統計,截至2021年末,我國銀行業機構總資產為344.76萬億元,同比增長7.8%。

分地域來看,北京以29.96萬億的總資產排名榜首,其他超過20萬億的還有江蘇、浙江、上海和廣東(不含深圳)。這五個地方銀行業總資產累計達到118.51萬億元,占比超過1/3。

如果將廣東和深圳加起來,則整個廣東省銀行業總資產達到32.4萬億,也是唯一超過30萬億的省份。若將寧波納入浙江計算,則該省銀行業體量將反超江蘇。

總資產超過10萬億的區域也寥寥無幾,包括山東、四川、深圳、河北、河南等地,大部分區域的總資產都在10萬億以下。

青海、西藏的銀行業總資產不到1萬億,其中西藏僅為6352億元;寧夏、海南也不到2萬億。

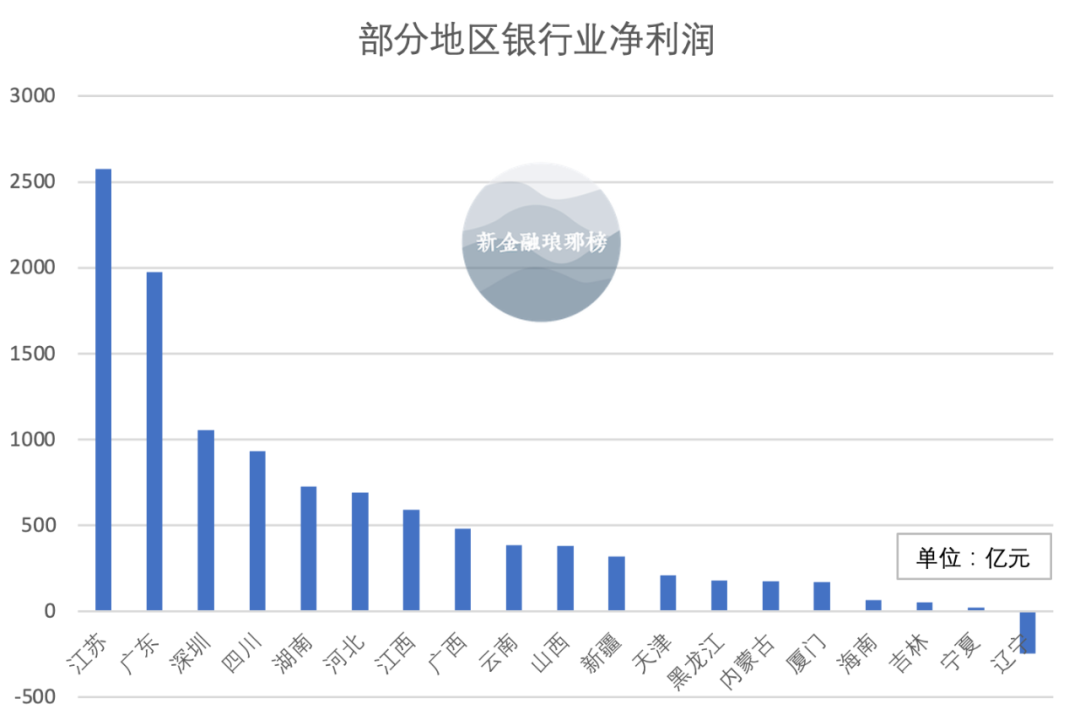

02 凈利潤

2021年全年,商業銀行累計實現凈利潤2.18萬億元,同比增長12.6%。

這一口徑未包含非銀金融機構、政策性銀行及國開行等機構的數據。基于公開數據,可以預估2021年銀行業凈利潤大概在2.5萬億左右的水平。

從公布了凈利潤數據的區域來看,江蘇與廣東(不含深圳)最為突出,分別為2574.55億元、1972.98億元,深圳銀行業凈利潤也達到1055.23億元(雖然同比縮水超兩成)。這意味著,廣東省銀行業去年實現了3000億元凈利潤,占全國的比重達到12%。

四川、湖南、河北、江西等地的銀行業盈利狀況同樣較為可觀,在500-1000億元之間;相對令人意外的是,廣西、云南、山西和新疆都還不錯,在300-500億元之間;海南、吉林、寧夏等地銀行業凈利潤不到100億元,當然它們本身銀行業規模偏小。

有意思的是,四川銀行業2021年盈利超過900億元,尤其國有大行賺的盆滿缽滿——拿走了2/3的盈利,但股份行卻經營慘淡,全年虧損61.15億元。

遼寧銀行業凈利潤為負,去年虧損246億元;吉林、黑龍江銀行業凈利潤分別為51億元、177.9億元,同比分別下降67.94%、18.30%。

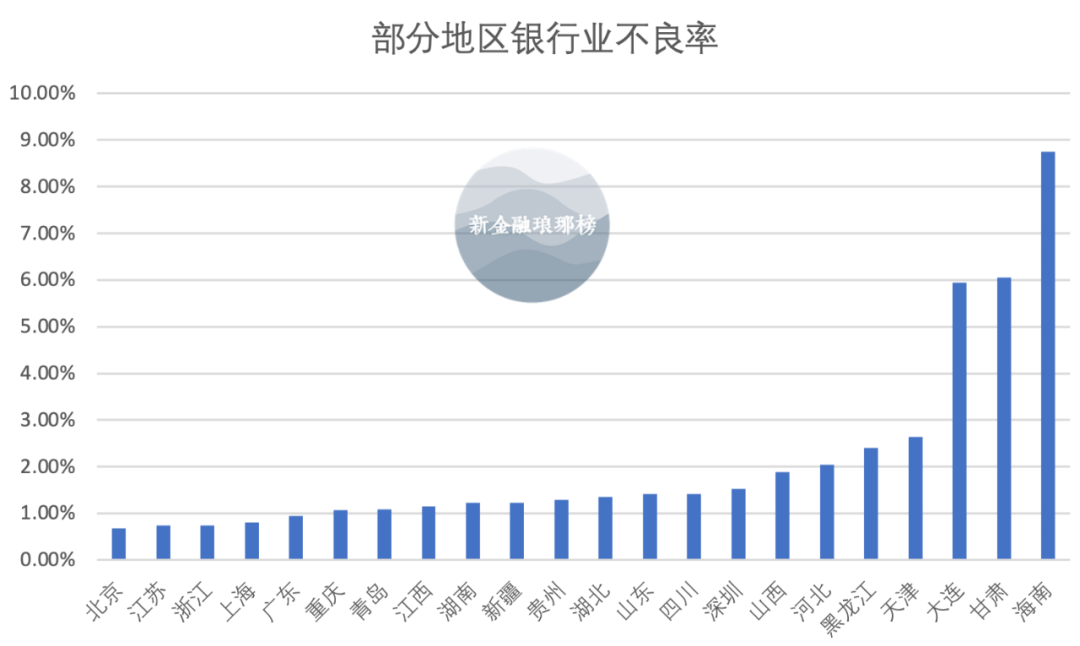

03 不良率

去年末,商業銀行不良貸款余額2.8萬億元,不良貸款率1.73%。

需要說明的是,有些銀保監局披露的是銀行業金融機構貸款不良率,有些則是商業銀行貸款不良率,鑒于商業銀行資產占比極高,因此口徑上的差異不太會影響到基本結論,在此我們不做區分。

銀行業資產規模最大的五個區域,也正是不良率最低的區域:北京、江蘇、浙江、上海、廣東(不含深圳)分別為0.67%、0.74%、0.74%、0.81%、0.94%,均在1%以內。

同樣令人略感意外的是,貴州、新疆的銀行業不良率很低,分別為1.23%、1.29%,顯著低于行業平均水平;深圳銀行業不良率達到1.52%,顯著高于北京、上海。

在披露了不良率數據的區域里,不良率最高的是海南,高達8.75%;其次是甘肅、大連,分別為6.06%、5.95%。它們也是僅有的不良率超過3%的區域。

具體到海南,2020年末,海南商業銀行不良貸款余額140.84億元,不良率2.11%,撥備覆蓋率440.71%,整體情況不算差,尤其撥備覆蓋率遠好于行業平均。但到去年末,海南商業銀行不良貸款余額暴增到636.89億元,不良率飆升至8.75%,撥備率掉到了96.96%。

詭異的是,雖然海南商業銀行一年間壞賬增加了480億元,去年全年卻實現凈利潤61.42億元,而2020年則是凈虧損90.36億元。

04 存貸差

所謂存貸差,指的是存款與貸款之間的差額,可以在一定程度上反映銀行資金的流入與流出情況。

單看數據的話,北京、上海的存款余額顯著大于貸款余額,存貸差分別達到9.39萬億、7.98萬億。但要說北京、上海面臨資金流出問題,并不符合常識。

對此,央行早在2005年就公開做過解釋:我國金融機構存差的擴大是銀行體系資產多元化的必然反映,并不是資金閑置、使用效率降低和金融對經濟支持力度削弱的表現。諸如,銀行持有非金融機構發行的債券總量不斷增長,與發放貸款具有相同效果,都會派生出等量存款,存差因此加大。

放眼全國,除了北京、上海等發達區域,大部分區域的存貸差都很小甚至為負,而河北、四川和遼寧的存貸差則相對突出,分別達到1.91萬億、1.56萬億、1.23萬億。結合各地央行分支機構的數據,河南、山西、黑龍江與吉林亦呈現出較大的存貸差。

存貸差為負,也就是貸款余額大于存款余額的區域,包括西藏、云南、青海、寧夏、新疆,均為西部地區。

05 小結

銀行業是多么的不平。

整體上,銀行業發展不均衡,更多是不同地區社會經濟發展不均衡的結果,而不是原因。盡管通過金融資源的傾斜可以在一定程度上促進區域發展均衡。

金融應當服務實體經濟,但金融不是萬能的。現實中的大部分問題,都無法僅僅通過金融手段獲得解決。

金融終究是第二性的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“新金融瑯琊榜”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 哪個省不良率最高?